Dunque, Mariano Rajoy è il nuovo primo ministro spagnolo. Auguri di buon lavoro, ne avrà bisogno. Sapete, infatti, perché la scorsa settimana le obbligazioni iberiche sono crollate, portando lo spread con il Bund a superare ancora quello italiano? Semplice, i problemi strutturali spagnoli sono grossi, ma grossi davvero. Primo, Bloomberg ha reso noto che nella pancina zapaterista delle banche iberiche ci sono proprietà immobiliari per 30 miliardi di euro totalmente invendibili. Di più, gli istituti spagnoli detengono 308 miliardi di euro di prestiti legati a proprietà immobiliari, metà dei quali estremamente problematici, stando a quanto confermato dalla Banca centrale spagnola. La quale, nonostante lo scorso anno abbia imposto regole più stringenti alle banche affinché accumulassero maggiori riserve contro le sempre crescenti proprietà che entravano nei loro bilanci a compensazione di debiti non pagati, ora si ritrova costretta ad ammettere che buona parte di quegli immobili richiederà almeno 40 anni per essere venduta. E stando alle parole di Fernando Rodriguez de Acuna Martinez, consulente dell’advisor R. R. de Acuna Asociados, «se dovesse esserci un mark-to-market reale di quelle proprietà, ogni singola banca spagnola avrà bisogno di capitale addizionale». Mario Draghi prepari il portafoglio, visto che i gap tra quanto offerto dalle banche e quanto i potenziali investitori sono disposti a pagare «è semplicemente enorme» conclude il consulente.

Ma, per onore di verità, non tutta la colpa di questa situazione può essere scaricata sulle sole banche o sulla politica di Zapatero. Non va infatti dimenticato che la Bce ha permesso a metà degli anni Duemila di far salire a doppia cifra la massa monetaria M3, contro un target del 4,5%, solo per portare fuori la Germania dalla sua situazione di slump, ovvero di scivolone. Insomma, la Bce ha agito – tanto per cambiare – come la Bundesbank. La politica monetaria dell’Eurotower, quindi, ha portato i tassi di interessi reali al -2%, garantendo l’ingigantirsi di una bolla di credito enorme che gli sforzi della Banca centrale spagnola non sono riusciti a fermare. Un’economia a crescita rapidissima come quella spagnola di metà della scorsa decade, infatti, aveva bisogno di una struttura di tassi alti, mentre quell’eccesso di credito a costo zero dalle banche di Germania, Olanda e Francia ha portato alla situazione attuale: 1,5 milioni di case sul mercato o ancora da costruire, il prezzo medio degli immobili sceso del 28% e in previsione di un ulteriore ribasso del 20%.

geofinanza.ilsussidiario.net

Secondo, unendo debito sovrano, corporate, privato e delle istituzioni finanziarie, la Spagna è messa peggio – ma davvero molto peggio – della tanto disastrata e vituperata Italia. L’indebitamento privato dei cittadini è pari all’82% del Pil, quello governativo al 71% e quello finanziario (ovvero ciò che le banche prestano a veicoli finanziari che non sono banche) al 76%, mentre in Italia la voce corporate pesa per l’81% e quella del privato, i cittadini, solo per il 45%. E siccome un settore privato oberato dai debiti, come quello spagnolo, è meno capace di spendere e investire, si arriva all’impossibilità di dare stimolo all’economia per generare maggiori entrate fiscali. E con il 22,6% di disoccupazione, la Spagna appare davvero in guai grossi: ecco perché i Bonos si sono schiantati alla vigilia delle elezioni.

Cosa farà Rajoy? Alzerà le tasse o cercherà di aumentare le entrate in altro modo? Per ora si sa che ha promesso di non toccare le pensioni e ha evitato di parlare di tagli al bilancio, ma ha detto che rispetterà le richieste dell’Ue e ridurrà il deficit al 4,4% del Pil. Oggi, con la crescita intorno allo 0,7%, vuol dire sforbiciate al bilancio dello Stato pari a oltre 30 miliardi di euro, il triplo di ciò che ha già fatto Zapatero. In ogni caso, un bel lavoraccio che potrebbe comunque essere vanificato dal parco immobili che giace nei bilanci delle banche. Rajoy ha chiesto ai mercati «più di mezz’ora» per intervenire: non speri in più di 45 minuti. Ma è l’intera Europa ad avere il febbrone. Se infatti venerdì scorso Italia, Spagna e Francia hanno tirato un sospiro di sollievo per l’abbassamento dei loro spread rispetto al Bund, già ieri si è tornati sull’ottovolante (chissà come mai, al netto della minaccia di Moody’s di operare un downgrade sul rating francese, i mercati non hanno gradito e salutato come manovra di grande respiro, il primo impegno del governo Monti, ovvero recepire il decreto su Roma Capitale!). Inoltre, molti analisti fanno notare che un arretramento così veloce dei differenziali come registrato tra giovedì e venerdì scorsi non può essere frutto solo degli acquisti della Bce, ma anche del contemporaneo disimpegno degli investitori dal debito tedesco.

Ne è certo Andrew Roberts, capo analista dei tassi alla Royal Bank of Scotland, secondo cui «è in atto un vero e proprio esodo dei capitali asiatici dall’eurozona». E che il Bund non sia più il bene rifugio europeo lo dicono le cifre: già all’asta del 19 ottobre per collocare 4 miliardi di euro di decennali, Berlino dovette pagare il 2,09% di rendimento contro l’1,80% dell’asta precedente a fronte di una domanda in netto calo a 1,1 sull’offerta. Per Hans Redeker, capo del monetario a Morgan Stanley, «il Bund non reagisce più come prima. Fino a poco tempo fa, se gli investitori vendevano bonds italiani, tendevano a ribilanciarsi all’interno dell’eurozona comprando Bund. Ora, invece, portano via i soldi dall’eurozona e i dati parlano chiaramente di un afflusso di capitali verso il mercato obbligazionario dei Treasuries statunitensi, questi sì visti come bene rifugio». E questo non vale solo per giapponesi e asiatici, ma anche per la Banca centrale cinese, che ha anch’essa cominciato a limare le detenzioni o cambiarle, ovvero vendere Bund decennali ed entrare, al limite, sul mercato di titoli con scadenza a un anno o meno.

Un cambio di atteggiamento verso la “locomotiva d’Europa” che soltanto sei mesi fa sarebbe stato impensabile. Il perché è presto detto. Nei fatti, la Bundesbank è il garante finale che sta dietro i 180 miliardi di acquisti di bond sovrani fatti finora dalla Bce e la Germania ha una quota di 211 miliardi di euro nel fondo Efsf, un’esposizione che alcuni studi reputano capace di spingere la ratio debito/Pil tedesca al 120% in caso di rottura dell’eurozona o di default di uno o più paesi. E proprio in merito al programma di acquisto della Bce, sempre venerdì è giunta una novità. Il consiglio direttivo dell’Eurotower ha infatti imposto un tetto limite di 20 miliardi di euro alla settimana per l’intervento sul mercato secondario del debito, una cifra enorme ma che potrebbe salire ancora: il board della Bce si riunirà infatti ogni settimana per decidere su un possibile innalzamento del limite. Cosa significa? Che la versione europea del quantitative easing della Fed è alle porte.

Stando a tutti gli analisti, infatti, il massimo possibile con cui la Bce può finanziarsi nelle aste settimanali è intorno ai 300 miliardi di euro e oggi siamo già a 187 miliardi di acquisti sul mercato secondario: ancora poco più di 100 miliardi e si arriverà al limite, all’impossibilità di sterilizzare sul mercato gli acquisti di bond. Se, in ossequio al bazooka che Draghi vuole imbracciare per abbattere al massimo gli spread, si dovessero usare tutti i 20 miliardi a settimana, restano sei settimane di operatività. Dopodiché non si sterilizzaranno più gli acquisti ma si potrebbe dover stampare nuova moneta per comprare il debito pubblico. Tanto più che un trading desk londinese ha calcolato, in base alla velocità delle oscillazioni di prezzo, che nelle ultime due settimane la Bce è intervenuta ben sedici volte per comprare Btp italiani, ma, nonostante questo, lo spread resta ancora alto e il prezzo basso. Di più, nei soli due giorni in cui l’Eurotower non è intervenuta per niente (a cavallo delle dimissioni di Berlusconi), prezzi a picco e rendimento ben oltre il 7%.

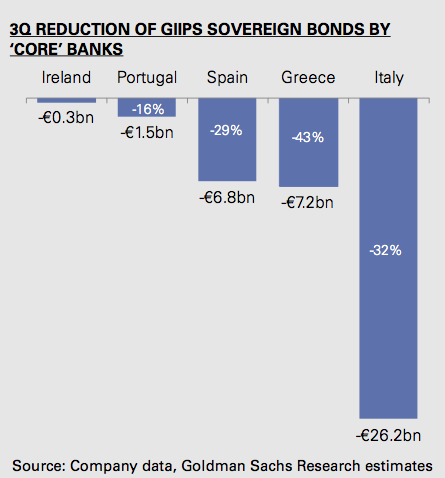

Tira brutta aria, amici miei. E a certificarlo ci ha pensato nel weekend, debitamente ripresa e amplificata dal New York Times, la solita Goldman Sachs, con un report alluvionale e terrorizzante sull’eurozona, corredato da una ventina di grafici che paiono usciti dall’anima nera di Edgar Allan Poe. Eccone uno visualizza quanto debito dei Giips (come sono politicamente corretti a Goldman Sachs, fremono per fare miliardi sul tuo collasso ma non vogliono offenderti chiamandoti Piigs) è stato scaricato dai mercati nel terzo trimestre di quest’anno.

Guarda caso, l’Italia è al primo posto. Stando al New York Times, «i sempre più nervosi investitori globali stanno accelerando la loro uscita dal debito di governi e banche europee, aumentando così il rischio di uno squeeze del credito e dell’innesco di una spirale ribassista. Istituzioni finanziarie stanno scaricando le loro vaste detenzioni di debito governativo europeo ed evitano le nuove emissioni di Spagna e Italia. Inoltre, molti hanno deciso di non rinnovare i prestiti a breve termine delle banche europee, necessari per le loro operazioni di finanziamento day-by-day». Ma come dicevamo, quanto state leggendo non è farina del sacco del New York Times, bensì di Jernej Omahan di Goldman Sachs e del suo apocalittico report a orologeria (se infatti il sottoscritto scriveva queste cose sei mesi fa, perché Goldman ha aspettato proprio ora per scatenare panico e possibili bank-run? Su chi ha aperto scomesse short? Cerca un nuovo colpaccio stile Bear Stearns?). Ma tant’è, Goldman fa giustamente i suoi interessi, è l’Europa che dorme su una bomba atomica innescata.

La scorsa settimana, sia Royal Bank of Scotland che i fondi pensione olandesi sono stati venditori netti (e pesanti) di debito europeo, mentre in Giappone, la Kokusai Asset Management ha scaricato attraverso il suo fondo Global Sovereign Open 1 miliardo di debito italiano oltre a quelli spagnolo e belga che pesavano rispettivamente per l’1,8% e il 3,1% degli assets gestiti. Giovedì scorso, l’annuncio ufficiale al Nikkei: la quota di portafoglio denominata in bonds era a ZERO. Ma anche il settore bancario ha poco di cui festeggiare, visto che alcune istituzioni americane stanno staccando la spina ai prestiti che hanno anche verso le più solide banche europee. Quando il 9 novembre scorso, un certificato di deposito da 300 milioni di dollari detenuto dal fondo Prime Money Market Fund della Vanguard (un veicolo da 114 miliardi di dollari) dalla Rabobank è andato a scadenza, la Vanguard ha lasciato scadere il prestito e rimpatriato i soldi negli Usa, nonostante l’esiguità della ratio tra leverage e assets e il fatto che Rabobank ABBIA rating AAA e SIA ritenuta tra le più solide banche del mondo. Paura per 300 milioni a fronte di 114 miliardi? No, volontà politica di far capire ai mercati che nemmeno la olandese e ultrasolida Rabobank è sicura, creazione di panico anti-europeo a tavolino.

Ma anche i money market funds americani, fornitori chiave di dollari per prestiti a breve termine alle banche europee, stanno diventando nervosi. I manager di fondi hanno tagliato le loro detenzioni su notes emesse da banche dell’eurozona per 261 miliardi di dollari, un crollo del 54% dal picco di maggio. Ma guarda, la stessa dinamica che precedette il crollo di Lehman Brothers. E Goldman ci mette il carico da novanta. Le principali banche hanno tagliato il debito dei Giips per 42 miliardi di euro (-31%) nel terzo trimestre di quest’anno: -26 miliardi di euro di debito italiano, -7 di quello spagnolo e -7 di quello greco. Chi ha tagliato di più sono state le banche francesi, belghe e olandesi, per un totale di 30 miliardi di euro, 21 dei quali in pancia agli istituti transalpini. E per Goldman Sachs, questa dinamica proseguirà e anzi aumenterà nel quarto trimestre di quest’anno, quello in corso, visto che poi le banche sono sempre più dipendenti dalla Bce, nei fatti già prestatore di ultima istanza del settore del credito.

E saranno le banche italiane, per Goldman Sachs, a trascinare al rialzo l’utilizzo delle facilities della Bce, per due motivi. L’aumento dei margini imposti dal Lch Clearnet, destinato a innalzare il costo delle operazioni Repo italiane e il fatto che la Bce stia lentamente dimenticando il suo stigma, ovvero i 300 miliardi visti come massimo di finanziamento nelle aste settimanali e il fatto che la maggior parte di quella cifra legata a finanziamento interbancario e Repo vada a finire nel bilancio della Bce, portando la capacità attuale da 579 miliardi a poco sotto i 900, guarda caso una cifra molto simile agli 870 miliardi di euro raggiunti nel picco precedente della crisi, ovvero nel 2009. Profezie che si autoavverano, amici miei. E Goldman Sachs è felicissima di trovarsi sempre al posto giusto nel momento giusto, un istante prima che tutto crolli. Decidendo essa stessa di accelerare o rallentare questo momento. Come sta facendo ora.

P.S. E come rispondono le autorità europee a questa situazione? «Un eventuale declassamento del rating della Francia da parte di Moody’s non sarebbe appropriato. Se ciò accadesse, anche il fondo salva-Stati europeo perderebbe il rating AAA», questo l’illuminante commento di giornata del presidente dell’Eurogruppo, Jean-Claude Juncker. Il quale forse non sa che venerdì scorso il bond dell’Efsf a 10 anni già veniva trattato con un spread di quasi 200 punti base sul Bund. La tripla A il mercato l’ha già tolta da tempo. Quindi? Sempre Juncker ha ricordato che «“gli eurobond non sono un’assurdità». Infatti, sono una follia. Chi li emette? Con quali garanzie? Per quale importo? Con quali scadenze di emissione? Con quale rating? Su che benchmark? Per carità del Signore, avete già ucciso nella culla – per fortuna – il fondo Efsf, ora evitiamo altre stregonerie. Dottor Draghi, si stampi!