Parafrasando uno degli slogan degli anni della contestazione, Fausto Tonna è vivo e lotta insieme a Washington! Ieri era infatti il giorno della pubblicazione del dato sui nuovi occupati nel mese di aprile e il mercato ha brindato alle 223mila unità rese note dal Bls, più o meno in linea con le attese di 228mila. Peccato che, come ci mostra il primo grafico a fondo pagina, a rendere questo dato anemico un qualcosa da festeggiare ci ha pensato, tanto per cambiare, la revisione del dato di marzo al ribasso, solo 85mila, la lettura più debole dal giugno 2012!

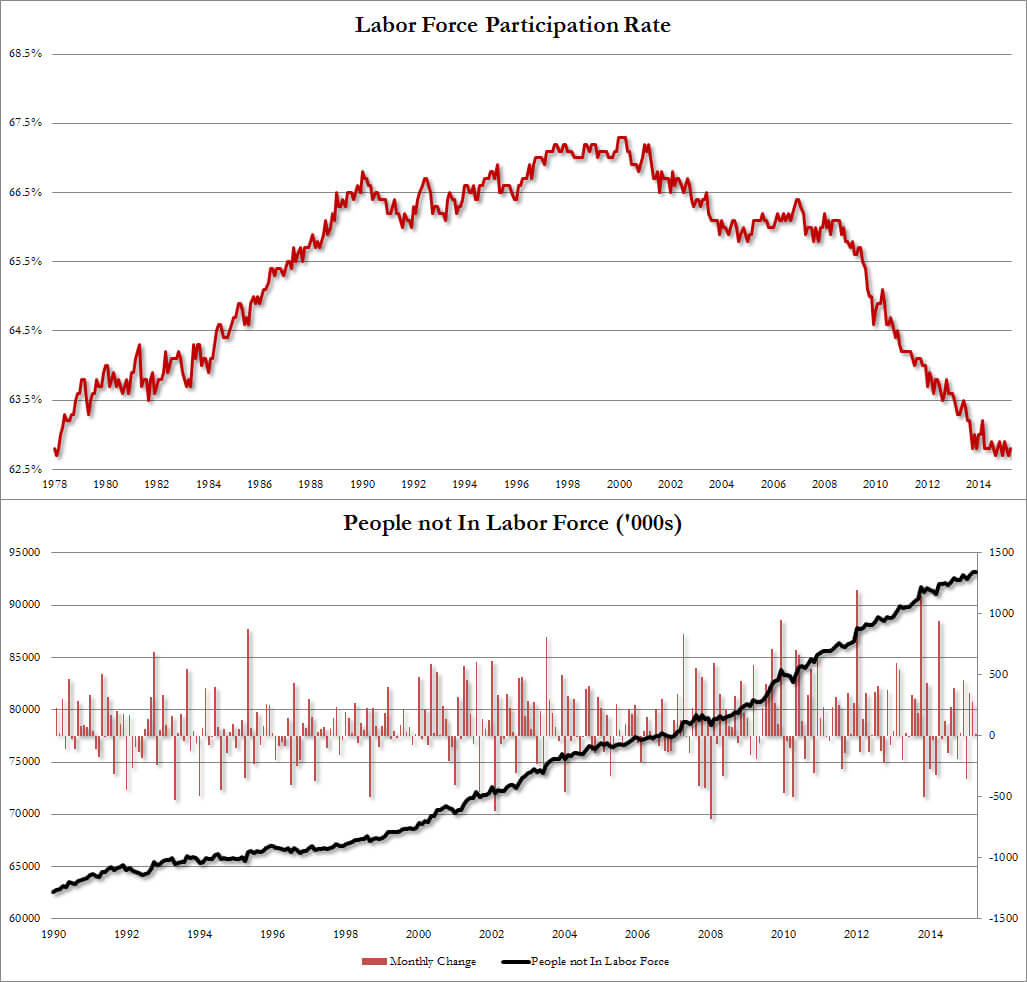

In compenso, il tasso di disoccupazione generale è sceso dal 5,5% al 5,4%, ma anche qui occorre guardare il dato scomposto per vedere il trucco. Primo, in aprile c’è stato un aumento dei lavori part-time di 437mila unità, comunque la lettura peggiore dallo scorso giugno, mentre i lavori a tempo pieno sono crollati di 252mila unità, il peggior calo da un anno a questa parte. Direte voi, ma come fa a calare il tasso di disoccupazione? Semplice, si rivede il numero della base, visto che come ci mostra il secondo grafico, ad aprile gli americani fuori dalla forza lavoro sono stati 93.194.000, in aumento dal precedente dato di 93.175.000, livello che porta il tasso di partecipazione al 69.45, record in negativo toccato l’ultima volta nel 1977.

Ma c’è dell’altro, visto che un altro indicatore strettamente controllato dalla Fed in vista del rialzo dei tassi è quello delle dinamiche salariali: bene, la paga oraria ad aprile è salita solo dello 0,1% contro attese dello 0,2% e ancora più in basso dal dato pre-revisione di marzo che era allo 0,3%, mentre dopo l’aggiustatina è stato portato allo 0,2%. Ma va tutto bene, l’America sta economicamente uno splendore! Ormai sbugiardare i dati macro Usa è diventato troppo facile, fanno sempre le stesse cose: revisioni al ribasso e conteggi su basi alterate. Ma tant’è, ai mercati è bastato per guadagnare: d’altronde, sapete che la nuova regola è “bad news is a good news” e siccome chi investe i dati sa leggerli, quello di ieri è un’ulteriore prova del fatto che la Fed non alzerà affatto i tassi a settembre (sempre che non intenda distruggere il mondo), ma anzi si prepara ad ancora un po’ di tassi a zero e denaro a pioggia.

Una manna per chi investe, tanto che il sondaggio mensile sull’umore dei grandi investitori ha visto il tasso di pessimisti scendere ancora ad aprile, al 13,9%. Correzione e poi si stampa? Probabile, ma prima serve un incidente di percorso e le prove generali tenute giovedì mattina sull’obbligazionario sovrano ce lo hanno confermato. Ora guardate gli ultimi due grafici e ditemi se questo è un Paese che può permettersi un rialzo dei tassi: dalla fine del Qe3 i dati macro Usa si sono indeboliti a un livello e con una velocità senza precedenti, tanto che oggi sono solo marginalmente superiori a quelli post-Lehman. E come ci mostra l’ultimo grafico, in passato i fondamentali hanno pesato nelle correzioni.

Ma c’è dell’altro se vogliamo entrare nella carne viva dell’economia, nella cosiddetta “Main Street”. Il 98% del credito al consumo erogato nel primo trimestre di quest’anno, 44,3 miliardi di dollari, è servito per mutui scolastici e per automobili. E quanto di quel credito è invece entrato nell’economia più ad ampio spettro, che negli Usa significa carte di credito e carta revolving? Su base mensile, ad aprile in negativo di 600 milioni dopo il balzo di marzo di 4,4 miliardi che aveva portato il dato totale a 889,4 miliardi.

Bene, ora ragioniamo un attimo su queste cifre: negli Usa il debito su carta di credito altro non è che il termometro di come l’americano medio vede il suo tenore di vita, valuta il suo salario e più in generale lo stato dell’economia. Se prendiamo il dato di marzo, ovvero 889,4 miliardi di dollari in debito su carte, sembra una cifra spaventosa, il problema è che nel primo trimestre di quest’anno quel livello è più basso non solo del debito legato ad acquisti di auto a rate, pari a 972,4 miliardi, ma anche e soprattutto di quello dei mutui scolastici, una bolla record da 1,355 triliardi!

In parole povere, virtualmente ogni dollaro “prestato” al consumo nel primo trimestre di quest’anno è finito per finanziare e salvare di fatto la General Motors o per far proseguire il sogno americano di un’istruzione superiore che spalanchi brillanti carriere, sogno che però è gestibile da pochi visto che solo il 31% degli studenti è in pari con i pagamenti del proprio mutuo per andare al college. Capito ora perché Marchionne fa lo splendido negli Usa?

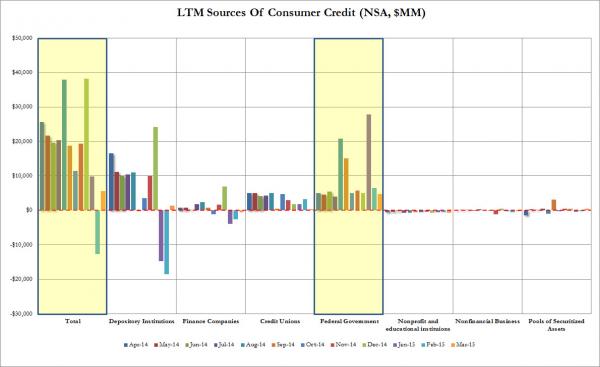

Ma non basta ancora, perché come mostra il grafico a fondo pagina, nel primo trimestre di quest’anno le banche commerciali Usa hanno chiuso il rubinetto al credito al consumo, dopo il boom del 2014. Nei primi tre mesi del 2015, il credito erogato è calato nel computo totale di ben 32 miliardi di dollari: quindi, chi ha prestato i soldi per comprare auto e andare al college? Ma il governo, ovviamente, il quale ha garantito oltre 39 miliardi di denaro prestato nel primo trimestre di quest’anno. Benvenuti nell’Unione Sovietica Statunitense! Il tutto per finanziare un’istruzione sempre più cara e disfunzionale e mantenere in vita quella che ormai viene chiamata Government Motors!

In compenso, nessuno parla della reale situazione del credito per quella che è l’America reale. Un Paese dove, al netto di tre cicli di Qe3, un cittadino su dieci è di fatto invisibile all’economia perché non ha un punteggio e/o una storia di credito, questo stando a un incredibile studio appena pubblicato dal Consumer Financial Protection Bureau. Questi 26 milioni di adulti – molti dei quali neri o ispanici e oltre 10 milioni sotto i 25 anni – non hanno virtualmente modo di prendere a prestito denaro o utilizzare della carte di credito, mentre altri 19 milioni di cittadini hanno un report di credito così “sottile” da non poter essere assoggettati a rating in base alle metodologie tradizionali e quindi sono di fatto esclusi dal sistema del credito, dal ciclo dei consumi e dall’economia reale monitorata.

Sono fantasmi. E in totale, parliamo di qualcosa come 45 milioni di americani! E tanto per capirci, nelle aree disagiate un cittadino su tre è invisibile all’economia o senza record di credito, mentre in aree agiate o residenziali la percentuale è al 4%. Questa è l’America del 2015, non quella che vi racconta La Repubblica.