Il gran giorno è arrivato. Oggi, stando ai moniti di Fondo monetario internazionale e presidente della Commissione europea, scopriremo se l’Europa e l’euro avranno un futuro o meno. Il vertice di Bruxelles che comincerà quest’oggi, infatti, dovrà mandare segnali chiari ai mercati riguardo la volontà dell’Ue, ovvero della Germania, di risolvere la situazione greca e di evitare che il contagio si espanda del tutto, dopo le montagne russe delle obbligazioni italiane e spagnole della scorsa settimana.

Ce la faranno? Difficile. Anche perché il rimbalzo del gatto morto delle Borse ha riacceso falsi entusiasmi che si speravano sopiti una volta per tutte in nome del realismo. Perché dico così? Quale ratio, quale fondamentale può reggere il corso di un titolo bancario che tre giorni prima perde il 6% e dopo quarantotto ore guadagna il 5%, senza che nel frattempo siano incorsi mutamenti fondamentali come l’annuncio di un aumento di capitale o la scoperta di un buco nel bilancio? I buoni risultati di Apple, forse? I passi avanti nell’accordo sull’aumento del tetto di debito negli Usa? No.

Ancora più ridicolo l’entusiasmo che ieri ha messo le ali a Fiat, trionfante con il suo 5% dopo la promozione da parte di Goldman Sachs, che giudica il titolo “buy” con prezzo a 12,9 euro e vede come “logica” la fusione con Chrysler. Quale ratio regge questo giudizio? Ora provo ad avanzare un’ipotesi. Ecco quali sono gli ultimi sviluppi industriali in casa Fiat, tralasciando tutta la querelle sindacale su newco e rappresentanza. D’ora in avanti, parola di Sergio Marchionne, Fiat e Chrysler saranno guidate da una singola leadership, una squadra di 25 manager pescati più nel quartier generale di Detroit che al Lingotto: insomma, a Torino resterà soltanto la sede legale (poco più che un citofono, una segretaria e un fax) mentre ad Auburn Hills si procederà a grandi passi verso l’integrazione industriale e commerciale delle due aziende.

In compenso, la conquista degli Usa avanza a tappe forzate: la vendita della 500 negli Stati Uniti va a gonfie vele, visto che, stando a dati della rivista specializzata Car & Driver, da marzo a oggi ne sono state vendute ben 4.944! Wow, che colpaccio! Ma c’è di più, stando a quanto annunciato dall’agenzia Reuters, Chrysler ha deciso di richiamare quasi 243mila pick-up Dodge a causa di problemi allo sterzo che potrebbero creare incidenti. Evvai, un colosso alla conquista del mondo!

Come mai, quindi, Goldman Sachs contraddice le analisi di tutti gli altri primari istituti e promuove Fiat? Forse perché il titolo della casa torinese da lunedì è ben presente in Sigma X, la piattaforma di contrattazione elettronica non regolamentata di proprietà proprio di Goldman? Si chiama “pump and dump”, è un trucco vecchio come il mondo per i traders: si pompa artificialmente il valore di un titolo per poi scaricarlo. Ecco spiegato, in qualche riga di troppo, perché i rialzi degli ultimi due giorni sono falsi come l’oro stipato a Fort Knox.

Torniamo, quindi, all’Europa e ai suoi guai. Quali sono le opzioni sul tavolo per cercare di salvare la Grecia e tamponare il contagio? Chiedetelo al membro del board della Bce, Ewald Novotny, il quale alla vigilia del vertice di quest’oggi ha cercato di spegnere l’incendio provocato dalla sua dichiarazione, in base alla quale l’Eurotower sarebbe pronta ad accettare un compromesso su un “default temporaneo” della Grecia, dicendo di essere stato frainteso. Come uno Scilipoti qualunque.

Vero o no il misunderstanding, i mercati hanno già prezzato anche questa ipotesi come più che probabile: martedì il bond biennale ellenico è crollato subito dopo la notizia, facendo schizzare il rendimento a un ridicolo 39,09%. Ma c’è dell’altro: al Mro (Main refinancing operation) della Bce del 13 luglio scorso, le banche europee hanno preso a prestito la cifra record di 197 miliardi di euro a tasso fisso. Segnale che non solo il default temporaneo ci sarà, ma che porterà con sé un congelamento della liquidità per la seconda metà di quest’anno.

La Germania spinge per una ristrutturazione del debito o per un default parziale, mentre Jean-Claude Trichet non vuole nemmeno sentir parlare di questa ultima opzione, poiché spaventato da una crisi in stile Lehman Brothers. Le ipotesi di lavoro, a oggi, sarebbero tre. I governi europei imporrebbero una tassazione sulle istituzioni finanziarie per finanziare un nuovo salvataggio, contemporaneamente a un rollover volontario sul debito greco. Le altre due opzioni, invece, comporterebbero un parziale o totale default del Paese. In parole povere, cari lettori, avete capito da soli che non c’è accordo su niente e che un altro nulla di fatto è alle porte. Ancora una volta i politici e i regolatori europei non capiscono o fingono di non capire che il nodo della questione, il pericolo reale, non sta nel debito greco, ma nella natura interconnessa del mercato dei derivati che sovrintende il debito sovrano, situazione che potrebbe sostanziare un default ellenico di qualsiasi entità in un rischio sistemico, per il semplice fatto che, se una delle banche europee che andrà a gambe all’aria con la Grecia avesse anche grosse esposizioni verso la Spagna, allora la situazione diverrà complicata molto velocemente.

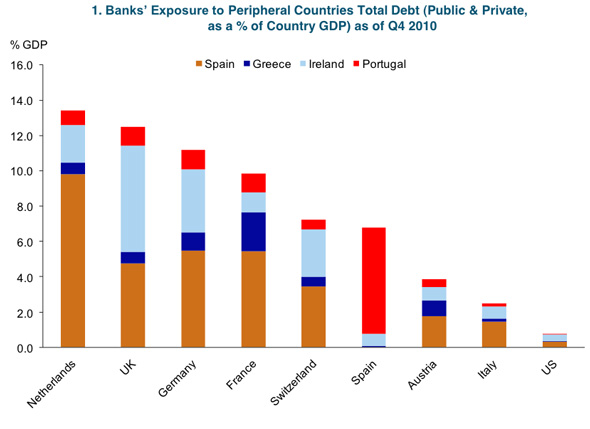

Il 70% dell’esposizione al debito di Portogallo, Grecia, Spagna e Irlanda è in mano a istituzioni straniere, come si nota dal grafico in basso che mostra l’esposizione bancaria al debito delle nazioni periferiche come percentuale del Pil.

Per capirci, le banche britanniche sono esposte al debito irlandese per poco più del 6% del Pil, mentre l’esposizione tedesca al debito spagnolo è circa il 5% del Pil. Ciò che i politici non capiscono è che, per esempio, se il Portogallo va in default, le banche spagnole lo seguiranno. E questo innescherà a sua volta un collasso sistemico, visto che l’esposizione al debito spagnolo è pari o superiore al 4% del Pil per Svizzera, Francia, Germania, Regno Unito e Olanda. E l’ipotesi di un Portogallo in bancarotta presa in esame non è così peregrina visto che il nuovo premier lusitano, Pedro Passos Coelho, proprio l’altro giorno ha detto alla nazione di preparasi a nuova austerity visto che il governo a scoperto una “colossale” buco da 2 miliardi di euro nei conti pubblici lasciato in eredità dal governo socialista. Detto fatto, il rendimento del biennale portoghese ha toccato il 20,3%!

C’è poi l’interconnessione statunitense, visto che se gli Usa hanno solo 390 miliardi di dollari di esposizione al debito dei cosiddetti Pigs, circa il 3% del Pil, dobbiamo ricordarci che le banche commerciali statunitensi hanno oltre 240 trilioni di dollari in esposizione ai derivati nei loro stati patrimoniali. E l’82% di questi – circa 200 trilioni – sono legati ai tassi d’interesse. Ecco perché la questione greca, la questione europea, rappresentano il fulcro per la stabilità globale: un collasso nel mercato obbligazionario che spinga i tassi oltre i limiti e porti a una divaricazione da impazzimento di vari spread legati a tassi (Libor, Treasury verso il franco svizzero), potrebbe innescare un altro evento in stile Lehman nel mercato dei derivati.

Inoltre, occorre sempre far memoria del fatto che il sistema finanziario è più esposto alla leva oggi che durante la bolla hi-tech, quindi un collasso del mercato dei derivati potrebbe innescare una rapida ed enorme svendita da parte di banche e istituzioni finanziarie costrette a vendere posizioni per pareggiare la ratio tra margine e redemption (margin/redemption calls), un qualcosa destinato a scatenare ancora più vendite.

Per Royal Bank of Scotland, l’Europa sarebbe sulla cuspide di una convulsione del sistema dopo che i rendimenti dei decennali spagnoli hanno toccato il record post-euro del 6,34% e quelli italiani hanno toccato quota 6%: «Crediamo che la Spagna sia entrata nella zona di pericolo per il livello dei rendimenti – scrive Harvender Sian, analista del credito -. A nostro avviso il punto di non ritorno è fissato al 6,5%, un’area molto prossima che ci fa temere un evento di rischio sistemico nel breve termine o comunque nell’arco di settimane». Idee ancora più chiare per Pimco, il principale fondo obbligazionario del mondo, secondo cui l’Ue dovrebbe abbandonare al loro destino Grecia, Portogallo e Irlanda e concentrare una forza d’impatto da 1 trilione di euro per difendere Spagna e Italia.

«Stiamo arrivando alla fine del gioco per questa parte della crisi del debito sovrano europeo: il numero di lattine che i leader devono far rotolare giù dalla strada a questo punto, metterebbero a dura prova anche il sinistro di Lionel Messi», dichiara Gary Jenkins della Evolution Securities, secondo cui «a questo punto l’unica chance che vedo all’orizzonte è quella di un’Ue che deciderà per un’unione fiscale o l’emissione obbligazionaria comune un minuto prima della Mezzanotte di un fine settimana, quando ormai si sarà capito che il sistema è a un passo dal collasso».