Rassicurata dalla vaghezza ormai proverbiale della Fed, dall’euro ai minimi dal 2009 e dalla deflazione ormai conclamata nell’eurozona, la Bce potrebbe ora dare il via al Qe, in quali forme e per quali ammontare ancora non si sa (e finché non lo sappiamo noi poco male, ma temo che non ne abbiano la minima idea nemmeno a Francoforte, il che sconcerta un po’ di più, come vedremo tra poco). Tant’è, giovedì una lettera di Mario Draghi, in risposta all’interrogazione dell’europarlamentare irlandese, Luke Flanagan, ha spalancato le porte del paradiso alle Borse, tutte in rimbalzo (del gatto morto, anzi centralizzato) con Milano su del 3,69%: il governatore ha infatti scritto che l’istituto centrale tornerà «all’inizio dell’anno a valutare lo stimolo monetario fornito nella seconda parte del 2014 e, se dovesse servire, potrebbe lanciare misure che includono l’acquisto di vari asset, inclusi i bond sovrani».

Trattandosi della prima volta che viene messa per iscritto, nero su bianco, l’ipotesi di un intervento che il mercato ormai si aspetta da mesi e che ora reclama già da fine gennaio, la reazione pavloviana degli investitori è stata quindi immediata. Anche se la Commissione europea e il governo tedesco continuano a non vedere rischi di deflazione nell’Eurozona (Mister Magoo gli fa un baffo), cresce quindi molto l’attesa per la riunione del Consiglio direttivo del prossimo 22 gennaio, un’attesa che però potrebbe portare con sé anche notizie che il mercato faticherebbe a digerire. Per due motivi.

Primo, venerdì le Borse sono tornate in negativo perché, in perfetta nemesi con lo spirito Fed, dalla Bce – sponda tedesca – è uscito un venticello in direzione della redazione di Bloomberg in base al quale la Banca centrale starebbe sì pensando al Qe, ma gli acquisti, per 500 miliardi di euro, sarebbero limitati ad assets con rating innvestment grade, ovvero debito AAA oppure obbligazioni con valutazione almeno BBB-. Secondo, per il capo economista di Nomisma, Sergio De Nardis, il Quantitative easing potrebbe infatti non bastare: «È una condizione necessaria per ritrovare la via della ripresa, ma dato il ritardo con cui ci si arriva e la trappola depressiva in cui ci si trova impantanati, non è detto che sia una condizione sufficiente. Il vero e concreto rischio per le economie è che le conseguenze della caduta dei prezzi energetici non si fermino al primo impatto, ma si ripercuotano successivamente sull’intera catena dei prezzi al consumo, radicando tendenze disinflazionistiche in economie già depresse e generandovi aspettative di ulteriore caduta dei prezzi».

In questo caso diventa più probabile che le conseguenze positive della caduta del greggio sui redditi dei Paesi importatori di petrolio come l’Italia siano contrastate, se non del tutto annullate, da quelle negative indotte dalla deflazione: «Attese di deflazione in presenza di tassi di interesse ufficiali al minimo livello possibile, cioè zero, si traducono in aumento dei tassi di interesse reali, cioè al netto dell’inflazione, con un conseguente inasprimento della politica monetaria: l’ultima cosa augurabile in una situazione di stagnazione». Quindi? «Per contenere questo rischio occorre quindi che la Bce si muova con misure massicce e prolungate di immissione di liquidità, indipendentemente dalla richiesta delle banche. È il Quantitative easing di cui tanto si parla e che deve essere di dimensione adeguata. Questa è una condizione necessaria per ritrovare la via della ripresa, ma non è detto che sia sufficiente».

A cercare di mettere le cose in prospettiva ci ha pensato, guarda caso, Goldman Sachs, paragonando il Qe statunitense e della Bank of Japan con quello ancora in fieri della Bce. Il bilancio della Fed, infatti, è aumentato di circa 3,7 triliardi di dollari dal novembre 2008, quando la Banca centrale annunciò che avrebbe cominciato ad acquistare debito e Mbs, all’ottobre 2014, quando è terminato ufficialmente il Qe3. Gli acquisti cumulativi di securities governative a lungo termine sono ammontati a circa 2 triliardi di dollari, così ripartiti: 390 miliardi tra novembre 2008 e giugno 2010 (QE1), 700 miliardi tra novembre 2010 e giugno 2011 (QE2) e 810 miliardi tra settembre 2012 e ottobre 2014 (QE3), mentre nello stesso arco temporale le emissioni nette di bond e notes del Tesoro Usa sono state cumulativamente pari a 7,2 triliardi di dollari di controvalore (6,5 dei quali attraverso l’aumento di debito disponibile sul mercato) e le emissioni lorde di Treasuries con scadenza 2 anni o maggiore sono state pari a 12 triliardi di dollari.

Nel contempo, a partire dalla crisi finanziaria, la Fed ha assorbito cumulativamente il 28% delle emissioni nette di debito Usa e il 16% di quelle lorde, con un livello di acquisti medio di 24 miliardi al mese. In termini di andamento degli acquisti, il Qe2 è stato il più ampio, visto che in quell’arco temporale la Fed ha acquistato debito Usa per 100 miliardi di dollari al mese, l’equivalente di circa il 50% delle emissioni lorde e il 148% di quelle nette. Convertendo queste cifre in equivalenti bond decennali, l’aumento del portafoglio di obbligazioni del Tesoro della Fed è stato di 1,8 triliardi, mentre sempre in base a questo criterio le emissioni lorde sono state pari a 8,3 triliardi di dollari, circa il 20% del loro totale.

Se ora prendiamo il piano, ipotetico, di acquisti della Bce per 500 miliardi di euro della durata di un anno, troviamo che il piano avrebbe la medesima ampiezza di acquisti mensili del Qe3 della Fed, ma avrebbe anche un livello di acquisti mensili molto più ampio di quello americano medio dall’inizio della crisi. Inoltre, visto lo stock più piccolo e le minori emissioni nette e lorde di debito governativo nell’eurozona rispetto agli Usa, l’ampiezza del programma implicherebbe un assorbimento importante di securities governative, altrimenti disponibili per gli investitori del settore privato. Ora, lo stock di bonds governativi dell’area euro eligibili per l’acquisto della Bce è pari a 7 triliardi di euro, contro i 12 miliardi di dollari delle securities governative Usa e si stima che le emissioni nette di titoli governativi nel 2015 saranno attorno ai 90 miliardi di euro, mentre le emissioni lorde saranno attorno agli 800 miliardi di euro: alla luce di questi numeri, la Bce comprerebbe il 62% delle emissioni lorde di bonds a lungo termine di paesi dell’eurozona e più di cinque volte del valore delle emissioni lorde.

Ora, se gli acquisti saranno come sembra pro-quota in base al contributo di ogni Paese al capitale della Bce, l’Eurotower comprerà circa 130 miliardi di securities governative tedesche, circa 100 miliardi francesi, 90 italiane e 60 spagnole, relativamente pari al 90%, 60%, 43% e 45% delle rispettive emissioni lorde per quest’anno. Siamo a livelli giapponesi, visto che la rimozione di fornitura è molto simile a quella operata dalla Bank of Japan, la quale sta comprando approssimativamente il 50% delle emissioni lorde di titoli di Stato e il 90% circa di emissioni lorde di titoli decennali.

Voi pensate che la Germania permetterà un piano di simile ampiezza, di fatto vedendo monetizzato il 90% del suo debito per quest’anno? E poi, siamo sicuri che dello stock eligibile per l’acquisto la Bce potrà davvero contare su un’offerta esuberante della banche, visti i tassi negativi dello 0,2% sui depositi e i timori sempre crescenti degli istituti per la crescita delle sofferenze, ovvero la poca propensione al credito nonostante il bazooka dell’Eurotower (visto che quei soldi, oltretutto, serviranno a ricapitalizzare e mettere a posto i bilanci in ossequio alle nuove regolamentazioni Ue ed Eba)? Anche perché lo schema da cane di Pavlov che usano le banche per quanto riguarda la detenzione di debito è molto chiaro e decisamente da dummies: continuano a comprare obbligazioni, su cui fanno profitti e poi utilizzano ogni anno quei profitti per coprire le perdite generate proprio dal carry trade. Esattamente quanto fatto per dieci anni degli istituti giapponesi, quindi scordiamoci effetti benefici dal Qe: per uscire dalla deflazione serve crescita del Pil tra il 4% e il 5% e questo non c’è, perché se va bene la crescita è zero altrimenti è addirittura negativa.

Cosa ci aspetta? Almeno cinque anni di ambiente deflattivo, esattamente come per il Giappone. Inoltre, proprio la ricetta di Tokyo – cui la Bce sembra ispirarsi e di cui abbiamo parlato sabato scorso – ci insegna che nonostante lo stimolo infinito e la monetizzazione totale del mercato obbligazionario sovrano, nulla pare essere migliorato a livello di dinamiche macro dell’economia interna, in primis l’inflazione che è tornata a calare nell’ultimo trimestre. L’Abenomics, come vi ho già detto, serve solo a due cose: esportare deflazione e mantenere alti i corsi azionari attraverso gli acquisti che di fatto pompano liquidità che finisce implicitamente in equities. Ma c’è dell’altro. A detta del capo economista della Bce stessa, Peter Praet, «normalmente ogni Banca centrale preferirebbe guardare in direzione di uno shock di fornitura positivo, ma potremmo non poterci permettere questo lusso stavolta. Gli shock infatti possono cambiare: in certe circostanze, gli shock di fornitura posso mutare in shock della domanda attraverso effetti collaterali secondari. C’è un rischio di circolo vizioso per l’economia reale: minori investimenti, che a loro volta riducono il potenziale di crescita e che portano con ancora minore propensione a investire in una spirale autoalimentante».

Addirittura, Praet scomoda Keynes e la sua teoria dell’equilibrio della sotto-occupazione, esortando le autorità politiche ed economiche, inclusi i governi, «a prendersi le proprie responsabilità e dar vita ad azioni urgenti». Inoltre, il momento propizio per un Qe è passato, come faceva notare anche l’economista di Nomisma: il rendimento del Bund decennale è già al minimo storico dello 0,46%, la Finlandia è a quota 0,54%, l’Olanda 0,57%, quello spagnolo all’1,63% e anche l’Italia finanzia il suo debito a dieci a meno del 2%. Non si può comprimerli di più e la Bce ha la proibizione nel suo vincolo di mandato di iniettare liquidità direttamente nell’economia reale, quindi si cercherà come vi ho già detto una formula astrusa per evitare ogni possibile condivisione del rischio in ossequio al “nein” della Bundesbank.

Insomma, dal possibile Qe gli hedge funds potrebbero strappare un profitto, ma non servirà a creare nemmeno un posto di lavoro a Napoli o Palermo: e con un tasso di disoccupazione al record dell’era moderna del 13,4% e quello giovanile al 43,9%, l’Italia è a un passo dal collasso sociale dopo quello economico, soprattutto nel Mezzogiorno, nonostante il costo basso per finanziare il nostro debito garantito dallo spread a quota 140.

In compenso, in dicembre in Germania sono stati creati 27mila nuovi posti di lavoro e il tasso di disoccupazione è al minimo da 23 anni al 5%, mai così bene dalla riunificazione. Così com’è, questa unione monetaria non può funzionare e non sarà certo il Qe della Bce a rimettere a posto gli squilibri, anzi rischi di acuirli. C’è poi l’incognita Grecia, la quale nonostante i proclami un po’ spocchiosi dei tedeschi riguardo la sua non pericolosità sistemica, qualche grattacapo a Francoforte lo sta già dando a quindici giorni dal voto anticipato, visto che giovedì un portavoce della Bce ha detto chiaramente che «l’accesso delle banche greche al finanziamento della Bce dopo il mese di febbraio dipenderà dal completamento della review legata al piano di salvataggio e alla sigla di un accordo tra nuovo governo ellenico e Troika per un piano di follow-up nel percorso riformatore e di controllo dei conti pubblici». In parole povere, o fate come vuole la Troika oppure basta soldi alle vostre banche insolventi e default dietro l’angolo: un’ipotesi che il mercato ha prezzato subito dopo questa dichiarazione, visto che il credit default swap a 5 anni ha preso di botto 250 punti base, arrivando a toccare quota 1555.

Ma chi pagherebbe più cara l’ipotesi di un default ellenico? Chi è il più grande detentore di debito greco? Ecco la domanda da 322 miliardi di euro, stando almeno ai dati del ministero delle Finanze per il terzo trimestre dello scorso anno. La maggior parte del debito ha cambiato mani dal salvataggio del 2010, da quello del 2012 e dalla ristrutturazione che ha coinvolto i creditori privati nello stesso anno: quest’ultima categoria attualmente detiene solo il 17% del totale, con il mercato secondario diventato sempre più assottigliato e quindi un default e il suo impatto sarebbero di fatto da assorbire da parte dei creditori ufficiali, i quali detengono il rimanente 83% di prestiti e bonds. Questi soggetti includono i governi dell’area euro per il 62%, il Fmi per il 10% attraverso la sua partecipazione ai due salvataggi e la Bce con l’8%, attraverso gli acquisti di obbligazioni nel 2010 attraverso il meccanismo Smp, mentre il rimanente 3% fa parte di accordi repo e assets detenuti dalla Banca centrale greca.

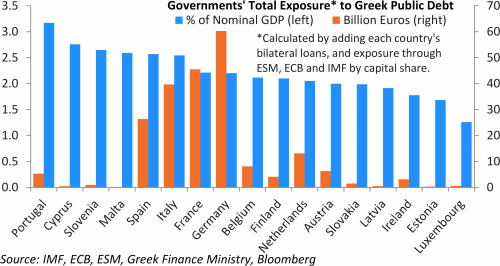

Chi pagherà quell’eventuale conto? Guardate il primo grafico a fondo pagina: l’ammontare nominale in ballo ci mostra la riluttanza tedesca verso ogni ipotesi di ristrutturazione, visto che la temeraria Berlino ha già avanzato una proposta di pace ad Alexis Tsipras aprendo a una dilatazione dei tempi di pagamento pur di evitare haircut, tanto per dimostrare che loro non temono un default di Atene. La prospettiva, però, cambia radicalmente quando l’esposizione al debito greco è espressa come percentuale del Pil nominale del 2013: in questa particolare classifica, infatti, la Germania scende al nono posto dei perdenti con un’esposizione pari al 2,2% del Prodotto interno lordo, la Francia è ottava anch’essa con il 2,2%, l’Italia è settima con il 2,5%, mentre in testa ci sono Portogallo con il 3,2% del Pil, Cipro con il 2,8% e la Slovenia con il 2,6%. Insomma, se la Grecia fa default sul suo debito, a pagare di più sono nazioni già nei guai e con economie di dimensioni molto ridotte.

Perché allora la Germania lancia già strali contro Syriza e queste nazioni tacciono? Forse perché devono salvare la faccia mostrandosi tranquille per una ragione molto semplice: con ogni probabilità, dovranno in tempi non troppo lunghi ristrutturare loro stesse il debito, negoziandone i termini con Ue e partner più forti. C’è però un altro piccolo dettaglio, ovvero che se la Grecia fa default e parte il contagio questo non va a toccare soltanto gli Stati ma anche le aziende e soprattutto le banche. E qual è l’istituto che andrebbe a perdere maggiormente da un’ipotesi di write-down del debito ellenico? Proprio quello che in queste ultime settimane ha scelto la linea del silenzio portoghese riguardo l’argomento: Deutsche Bank. Capito perché Berlino strepita?

Ma attenzione, perché nella tarda serata di giovedì a spazzare ogni dubbio ci ha pensato il membro del Consiglio direttivo della Bce, Benoit Coeure, a detta del quale «le elezioni greche non accelereranno il Qe, ma soprattutto nessuno sta lavorando a un’uscita della Grecia dall’euro in questo momento, perché l’Europa ha bisogno della Grecia e la Grecia dell’Europa». Ma, soprattutto, «il debito greco detenuto dalla Bce non è ristrutturabile e, anzi, è illegale ristrutturare le detenzioni di debito ellenico dell’Eurotower». Parole chiare, ma mi resta un dubbio: sarà anche illegale, ma se la Grecia decide per l’insolvenza e smette di pagare, cosa ci fa con la sua bella legalità il buon Coeure?

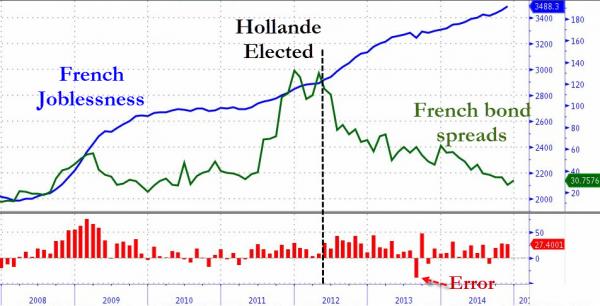

Inoltre, se il Qe di Mario Draghi non sortirà e in fretta gli effetti sperati saranno in parecchi a piangere, soprattutto quegli Stati che scontano fondamentali economici e macro da incubo ma stanno beneficiando ormai da mesi di spread bassissimo per finanziare i loro debito. Italia e Spagna in primis, ovviamente, ma anche la Francia. Giovedì il Tesoro d’Oltralpe ha infatti collocato 9,494 miliardi di titoli a 10, 15 e 30 anni con il rendimento del decennale sceso allo 0,79%, mentre il precedente record per l’asta dei decennali risaliva a novembre scorso con un rendimento annuo lordo dell’1,18%. Analogo trend anche per il 15 anni che ha visto il tasso scendere all’1,3% dall’1,8% di novembre, mentre il premio di rendimento del 30 anni è passato all’1,77% dal 2,37% dell’ultima asta a settembre. Insomma, sembrerebbe che la cura Hollande stia funzionando e il Paese scoppi economicamente di salute.

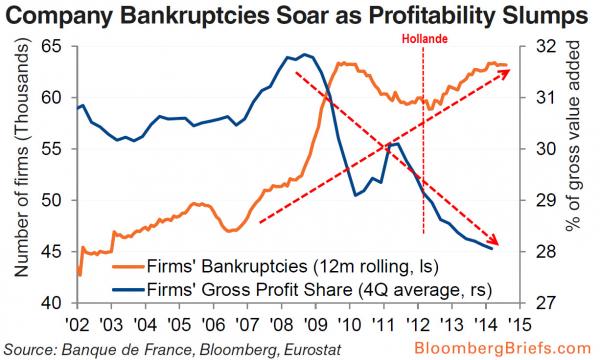

Non è così, invece e il primo grafico ce lo dimostra: da quando è al potere, 2012, Francoise Hollande ha infatti supervisionato inattivo alla sparizione di 600mila posti di lavoro, cifra che ha portato il numero dei senza lavoro in Francia a 3,488 milioni, il record massimo e in continua crescita da 31 mesi di fila, in compenso come per miracolo il rendimento degli Oat è ai minimi storici. Ma c’è di più, tanto per capire il livello di crisi dell’economia transalpina, e ce lo mostra il secondo grafico: ecco a voi la “croce della morte” economica, ovvero l’aumento dei fallimenti e il crollo dei profitti per le aziende francesi. E il trend non è destinato a cambiare, perché i francesi – spaventati dal futuro – continuano a utilizzare gli aumenti salariali per i proprio risparmi e non per nuovi consumi. Ma tranquilli, martedì prossimo la Commissione europea presenterà i testi legislativi per costituire il Fondo speciale per gli investimenti in modo da «rendere operativa l’operazione del piano straordinario per gli investimenti entro metà luglio al più tardi». Lo ha annunciato il presidente della Commissione, Jean Claude Juncker, alla conferenza stampa tenutasi giovedì a Riga dopo l’incontro dell’esecutivo europeo con il governo lituano. E con il mega derivato a leva 1:15 creato dalla mente geniale del protettore degli evasori di tutta Europa, la fine si avvicinerà inesorabilmente e del tutto. Amen.