Alla vigilia di un G7 chiamato a dare risposte alla cosiddetta “guerra delle valute” che si è aperto con la negazione della stessa attraverso un comunicato a dir poco ridicolo, il gran capo della Bundesbank, Jens Weidmann, ha reso chiaro a tutti chi dà le carte e gestisce il banco nell’Ue rispetto alla questione euro, grazie anche all’indebolimento suicida che molta stampa e politici dissennati stanno innescando sulla figura di Mario Draghi. Ecco le sue parole: «La Bce non può risolvere la crisi, visto che questo è compito dei governi. La svalutazione storicamente non aiuta la competitività e la volontà di molte nazione di deprimere il tasso di cambio può solo risolversi in un fallimento. L’euro, infine, non è seriamente sopravvalutato, quindi i policymakers europei non devono provare a indebolirlo».

Ora è ufficiale: la Bce, nata sul modello della Bundesbank, si è tramutata nella Bundesbank tout-court e decide la politica monetaria dell’eurozona. Siamo alla follia totale: la Bce, per bocca del governatore di una delle banche centrali dell’eurozona e non del suo board, sta facendo l’esatto contrario di quanto operato dalle partner di tutto il mondo, ovvero sta lavorando per rafforzare ulteriormente l’euro (basti vedere il cross con il dollaro dopo le parole di Weidmann). Il capo della Bundesbank, con le sue dichiarazioni, sta infatti incoraggiando una guerra valutaria, destinata a uno scopo geopolitico chiaro e reso palese dall’ultimo vertice sul Budget Ue: l’asse renano con la Francia è stato sostituito con quello tra Berlino e Londra e se un euro forte può danneggiare la Germania, vedi l’export, questo danneggia molto ma molto di più la Francia, eliminata la quale dal quadro di controllo, Berlino sarà l’unico decisore interno all’eurozona. Come spiegare altrimenti il grido di dolore, inascoltato, della scorsa settimana da parte di Francois Hollande e del suo ministro delle Finanze, Pierre Moscovici, rispetto a un euro troppo forte?

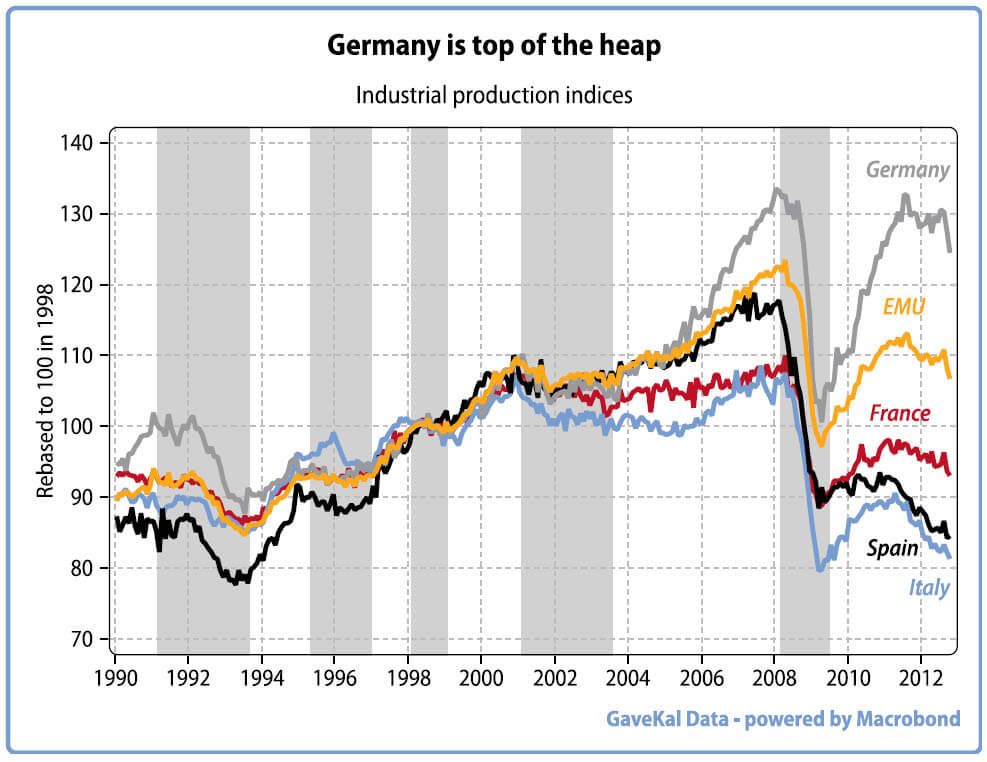

Lo spiega bene questo grafico a fondo pagina, dal quale si evince chi è l’unico, vero vincitore all’interno del blocco mercantilistico europeo: la Germania. Non a caso, ieri Draghi ha fatto filtrare dall’Eurotower il seguente messaggio: «La Bce è preoccupata che la forza dell’euro possa colpire le ripresa negli Stati in crisi», conferma di quello che ormai tutti danno per assodato. Il cross a 1,35 è il livello chiave di resistenza per il governatore, rotto il quale si dovrà agire. Ora la palla passa quindi interamente nelle mani dell’unico uomo in grado di poter tenere testa a Weidmann e soci, ovvero proprio Mario Draghi.

Il quale, al di là delle risposte convincenti fornite rispetto all’operato di Bankitalia nel caso Monte dei Paschi, ha dalla sua parte numeri che possono tranquillamente tacitare gli strepiti teutonici. Nella settimana conclusasi il 1 febbraio, infatti, l’Eurotower ha comunicato che il suo stato patrimoniale è sceso di 160 miliardi di euro a 2,77 triliardi, il calo più marcato dal gennaio 2009 e chiaramente frutto dei primi repayments delle aste Ltro, ma anche in grado di portare il bilancio della Banca centrale europea ai livelli del febbraio 2012. Inoltre, venerdì scorso le istituzioni creditizie europee non hanno preso in prestito fondi overnight, primo caso del genere da un mese a questa parte: insomma, non c’è stato rimpiazzamento dei fondi a lungo termine con nuovi prestiti. E ancora, anche gli sbilanciamenti del programma Target2 sono crollati.

Durante il momento peggiore della crisi, le banche centrali tamponarono il buco determinato dal collasso del sistema di trasmissione attraverso il quale i creditori privati nei Paesi con surplus finanziavano gli sbilanci di conto corrente di quelli in deficit. Il riciclo dei surplus dei Paesi del nord verso la periferia ha visto così calare gli sbilanciamenti. I fondi che la Bundesbank può reclamare all’interno di Target2 sono scesi di 38 miliardi nel mese di gennaio, toccando quota 617 miliardi, il livello più basso dal marzo 2012 e che rappresenta un calo del 18% dal picco dello scorso agosto. Le liabilities italiane sono scese di 27 miliardi di euro a gennaio a quota 228 miliardi, il livello più basso dal febbraio 2011.

I dati riguardanti Spagna e Grecia non sono ancora stati resi noti, ma nessuno sarebbe sorpreso se si registrasse un minimo calo anche riguardo le loro liabilities. Ma anche i più recenti dati aggregati sui depositi hanno segnalato dei miglioramenti in dicembre, culmine di una situazione di alleggerimento della pressione registrata per tutta la seconda metà del 2012: i depositi in Spagna sono cresciuti di 19 miliardi in dicembre, finendo l’anno al livello più alto di tutti i dodici mesi. Anche in Italia i depositi sono cresciuti di 41,3 miliardi, terminando l’anno al massimo dal 2003. Persino i depositi in Grecia sono cresciuti di 6 miliardi, raggiungendo quota 156 miliardi: tutti depositi retail che in dicembre hanno toccato i massimi da otto mesi. Insomma, Weidmann può dire tutto, ma non che la gestione Draghi dell’ultimo periodo della crisi abbia gettato la Bce nella più totale disgrazia.

Alla fine di febbraio, però, le banche e le istituzioni finanziarie che hanno preso a prestito denaro nella seconda asta Ltro potranno cominciare a ripagare quanto ottenuto e una stima abbastanza condivisa parla di 150-200 miliardi di euro che rientreranno alla Bce. Ma questo denaro non agirà soltanto sullo stato patrimoniale dell’Eurotower, bensì scongelando il collaterale posto a garanzia di quei prestiti presso la Banca centrale. Il problema è la natura di quel collaterale, visto che in misura molto consistente si tratta di obbligazioni sovrane italiane e spagnole: quanto peserà questo ritorno di bonds parcheggiati alla Bce nei bilanci delle banche italiane e iberiche sulla domanda alle prossime aste governative (gli istituti di credito dei due paesi sono i veri e quasi unici attori degli acquisti sovrani nell’ultimo periodo) è la vera domanda che preoccupa chi tratta l’obbligazionario, con i rischi di un’impennata dello spread e per la Bce di dover ergersi ancora a barriera, scontrandosi però con le resistenze tedesche.

Un timore reale, quello di una scriteriata accelerazione nei repayments per dare una buona immagine di sé al mercato, tanto che la Bce ha detto chiaramente che sarà pronta a misure di offsetting, nel caso la ridotta liquidità per le banche Ue tentate dai repayments ponga a rischio la sua politica monetaria. A rendere chiaro come il rischio sia tutt’altro che peregrino il fatto che il rendimento del bond biennale tedesco abbia toccato il massimo da dieci mesi, frutto delle sempre maggiori scommesse dei traders su un innalzamento dei tassi money-markets proprio a seguito degli esborsi delle banche nei confronti della Bce.

Le armi nelle mani dell’Eurotower sono sostanzialmente due, un taglio oppure un’azione ulteriore sul collaterale, affinché sia garantito un livello sufficiente di liquidità nel sistema. Altro segnale di tensione, il fatto che l’Euribor a tre mesi – ovvero il tasso a cui le banche prestano denaro – sia salito allo 0,234% all’inizio di febbraio, il massimo da settembre. E anche il rendimento implicito sui contratti futures dell’Euribor a tre mesi con scadenza dicembre 2013 è salito allo 0,43% dallo 0,25% di inizio anno, raggiungendo il picco dello 0,61% il 28 gennaio, dato maggiore dal 2 luglio.

Una cosa è certa, ciò che farà la Bce è interamente correlato alla reazione del mercato. Di fatto, il rafforzamento dell’euro e la crescita della parte breve della curva tedesca a fronte di una diminuzione del bilancio della Bce rappresenta una restrizione monetaria de-facto e potrebbe spingere la Bce verso un abbassamento del tasso di finanziamento. Anche perché, stando a uno studio di Rabobank basato su dati della Commissione europea, le condizioni monetarie hanno già conosciuto una restrizione nei tre mesi conclusisi alla fine di gennaio, il tutto a una velocità che non si conosceva dalla nascita dell’euro nel 1999.