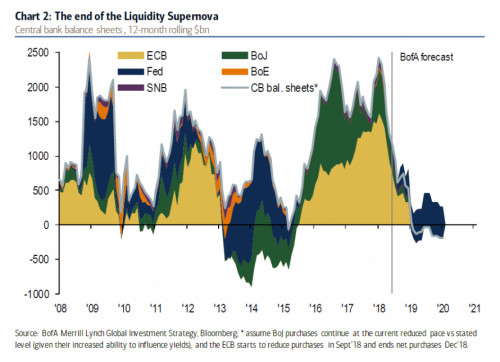

Partiamo da un presupposto, fondamentale rispetto al proseguo contenutistico dell’articolo: la riunione del board Bce di oggi è un vero e proprio evento spartiacque, secondo solo al mitico whatever it takes di Mario Draghi del 2012. A confermarcelo, nemmeno troppo indirettamente, è questo grafico.

Dal grafico, infatti, desumiamo non solo il ruolo fondamentale del Qe dell’Eurotower per il mantenimento del livello di super-liquidità a livello globale, ma anche – e soprattutto – la drammatica prospettiva che la fine del Qe, attesa formalmente per il 30 settembre, porta con sé, al netto di una Fed già da un trimestre impegnata in una pericolosa fase di iniziale normalizzazione della politica monetaria: quella che nel grafico viene definita “supernova di liquidità” si tramuterebbe in un quasi nulla, drenando pressoché tutto il denaro a costo zero che fino a oggi ha oliato i sempre più scricchiolanti meccanismi del mercato.

E quando parliamo di mercato, parliamo di finanza: la questione economia reale, come vi dico da tempo, è intimamente e ontologicamente legata al piano CSPP, ovvero il piano di acquisti di bond corporate nato in seno al Qe per venire incontro proprio alla mancanza di finanziamento verso le aziende, questo nonostante il diluvio di liquidità.

Insomma, se davvero oggi Mario Draghi confermerà la sua decisione di porre fine al programma di monetizzazione del debito, di fatto sovrano ma anche privato dell’eurozona, ecco che il mondo precipiterà nel suo peggiore incubo: il ritorno alla realtà. Ovvero, governi e aziende – al netto dei cuscinetti precauzionali che i più cautelativi hanno creato in questi trimestri di vacche grassissime – dovranno tornare a finanziarsi sul mercato, con tutto ciò che questo comporta: ovvero banche che non accettano rating di ogni tipo come la Bce e che, in caso di valutazioni sul credito poco convincenti, premono sullo spread del premio di rischio, facendo salire esponenzialmente i costi di finanziamento e servizio del debito di quelle imprese europee che fino ad oggi hanno vissuto grazie a emissioni di massa destinate a finire nella pancia dell’onnivoro acquirente di prima e ultima istanza, la Bce appunto. Lo stesso vale per i governi e i loro spread artificialmente bassi grazie agli acquisti pro-quota del debito emesso, garantiti dallo scudo dell’Eurotower attraverso le diverse Banche centrali nazionali. Un bel problema.

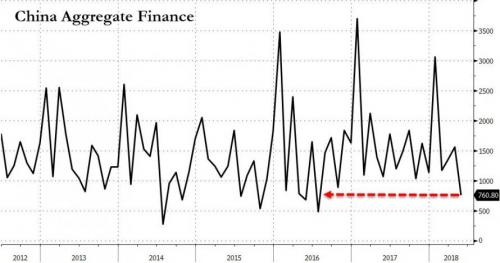

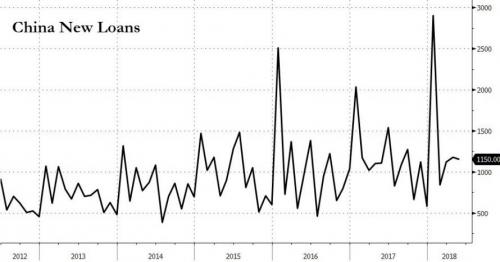

Ma attenzione, perché al netto di quanto deciderà oggi la Bce e di quanto ha deciso ieri sera la Fed, potrebbe essere un altro il player decisivo per i destini globali dell’economia, un qualcuno completamente al di fuori dell’attenzione dei grandi media. Un qualcuno che ieri ha inviato un segnale poco confortante, come ci mostrano questi grafici.

Stando ai dati della Banca centrale cinese (PBOC) relativi alla creazione di credito nel mese di maggio, ecco che l’aggregato monetario principale, il cosiddetto Total Social Financing (TSF), ha segnato l’aumento mensile più modesto dal luglio 2016, confermando di fatto la politica di deleverage decisa da Pechino nei confronti di quello che per anni è stato il motore creditizio dell’economia cinese, il cosiddetto sistema bancario ombra. Un deleverage talmente brusco, rispetto alle attese, da aver già innescato i prodromi di una nuova ondata deflazionistica a livello globale.

E come si combatte il rischio deflazione? Alzando i tassi e contraendo la politica monetaria, forse? No, in punta di manuale del primo anno di economia, agendo all’esatto contrario. Ovvero, Qe. Un esempio? Pronti, diretto proprio dagli Usa e su dati di ieri: prezzo delle uova di galline -31,2%. Foste in Jerome Powell procedereste con altri tre aumenti dei tassi da qui a fine anno? No, il problema è quando la politica monetaria diventa arma di lotta commerciale e, soprattutto di sopravvivenza finanziaria.

Vi spiegherò il perché fra poco, prima veniamo agli altri due grafici. Come vedete, infatti, il dato sorprendente – e allarmante – non viene dai nuovi prestiti concessi in yuan, cresciuti per un controvalore di 1.150 miliardi in maggio, appena sotto il consensus di 1.200 miliardi e in aumento del 12,6% su base annua, bensì proprio dal TSF, cresciuto solo di 760,8 miliardi in maggio contro un consensus di 1.300 miliardi e ben al di sotto dei 1.560 miliardi di aprile. E, all’interno di questo dato, la parte del leone nel sostanziarsi del calo record l’ha avuta proprio la voce del sistema bancario ombra, conferma diretta che le autorità di Pechino intendono proseguire con il loro deleverage del comparto, niente più e niente meno che un chiaro tentativo di sgonfiare gradualmente una bolla divenuta insostenibile. E, potenzialmente, letale.

Il terzo grafico parla chiaro: il dato di maggio rappresenta il calo maggiore di sempre a livello mensile. Cosa significa questo? Che il ruolo di bancomat globale per la finanza operato finora dalla politica di Qe permanente della Banca centrale cinese non solo sta sempre più diminuendo di controvalore, ma anche che lo sta facendo al grado massimo di velocità, operando infatti sul comparto più esposto alla leva, ma anche in tal senso più strategico e sistemico. Da un lato, la PBOC sta quindi proseguendo formalmente con una politica monetaria accomodante, quella che nei fatti sta continuando a fornire liquidità vitale alle istituzioni finanziarie globali, ma dall’altro, i regolatori finanziari cinesi continuano a irrigidire pratiche e controlli, deprimendo la creazione di prestiti non denominati in yuan (leggi dollari) e aggravando la penuria di biglietti verdi sul mercato per le necessità di finanziamento di Stati e imprese, mercati emergenti in testa.

La mossa cinese è delicatissima e rischiosa ma, temo, necessaria, quantomeno per evitare nel brevissimo periodo un’ormai imminente catena di default aziendali che potrebbe innescare una spirale auto-alimentante prima sul mercato obbligazionario e poi sugli indici, i quali sappiamo essere particolarmente sensibili alle epidemie da panico e sell-off sul mercato parossisticamente retail delle equities cinesi.

Insomma, Pechino prosegue e, anzi, inasprisce la sua politica del “prima pensiamo a noi, poi eventualmente agli altri”. Peccato lo stiano facendo proprio in piena contemporanea con la decisione chiave della Fed, quella destinata a indirizzare i mercati globali nel tumultuoso e potenzialmente pericolosissimo periodo dei bassi volumi estivi, quelli preferiti dalla speculazione e da chi vuole scaricare assets prima che sia tardi.

Detto fatto, la reazione degli Usa non si è fatta attendere: definendo i colloqui sul commercio globale “collassati”, ieri la Casa Bianca ha reso noto che domani verrà pubblicata la lista completa dei beni cinesi che diverranno oggetto di dazi. Insomma, la guerra commerciale con Pechino, quella che finora ha visto come unica vittima l’economia Ue, riprende e, almeno formalmente, in grande stile.

Casualmente, sempre ieri Donald Trump è tornato ad attaccare l’Opec per i prezzi del petrolio ancora troppo alti, chiaro segnale rispetto a quanto scrivevo nel mio articolo sulle dinamiche geopolitiche e geofinanziarie del prezzo del greggio della scorsa settimana: un picco sopra area 85 dollari al barile e una conseguente stabilizzazione in quell’area potrebbe essere il detonatore della prossima recessione, accelerandola di molto. Sicuramente più di quanto messo in preventivo dalla Fed quando ha dato il via al processo di rialzo dei tassi, oltretutto con le mosse cinesi che ora hanno di nuovo innescato ondate deflazionistiche che rendono mortale una politica di contrazione monetaria. Insomma, siamo davvero al redde rationem. E, come vi dico da tempo, le carte le ha in mano Pechino.

Sicuramente Mario Draghi ne terrà conto nelle sue decisioni e comunicazioni odierne: resta il fatto che qualcuno resterà con il cerino in mano, è inevitabile. E ci sarà un prezzo da pagare agli anni allegri e irresponsabili del denaro a pioggia e dell’azzardo morale. Per tutti.