Ohibò, mi sono sbagliato: fate largo alle buone notizie dall’America! Giovedì sera, a mercato chiuso negli Usa, la Fed ha reso noti i risultati dei suoi stress test annuali sul sistema bancario e, guarda caso, tutti e 31 gli istituti presi in esame hanno passato la prova, la quale consiste nell’avere sufficiente capitale per continuare a erogare credito in caso di un ipotetico shock economico con deterioramento del mercato del debito corporate, disoccupazione al 10% e prezzi di case ed equities a picco.

Avendovi parlato più di una volta delle attività fuori bilancio delle banche Usa, ovvero della loro esposizione folle ai derivati, evito di commentare questa notizia: saranno i fatti a darci la riprova e temo non manchi più molto, ma, per ora, applausi ai banchieri statunitensi e al loro senso di responsabilità. Ma non basta, ieri era atteso il dato dei nuovi occupati nel settore non agricolo in febbraio ed è stato un vero e proprio successo, +295mila unità contro le attese di 235mila e le 239mila di gennaio, con il tasso di disoccupazione sceso al 5,5% contro il 5,6% atteso e il 5,7% del mese scorso. Insomma, non c’è motivo perché la Fed non alzi i tassi a giugno: con numeri simili che danni potrà fare un aumento di un quarto di punto?

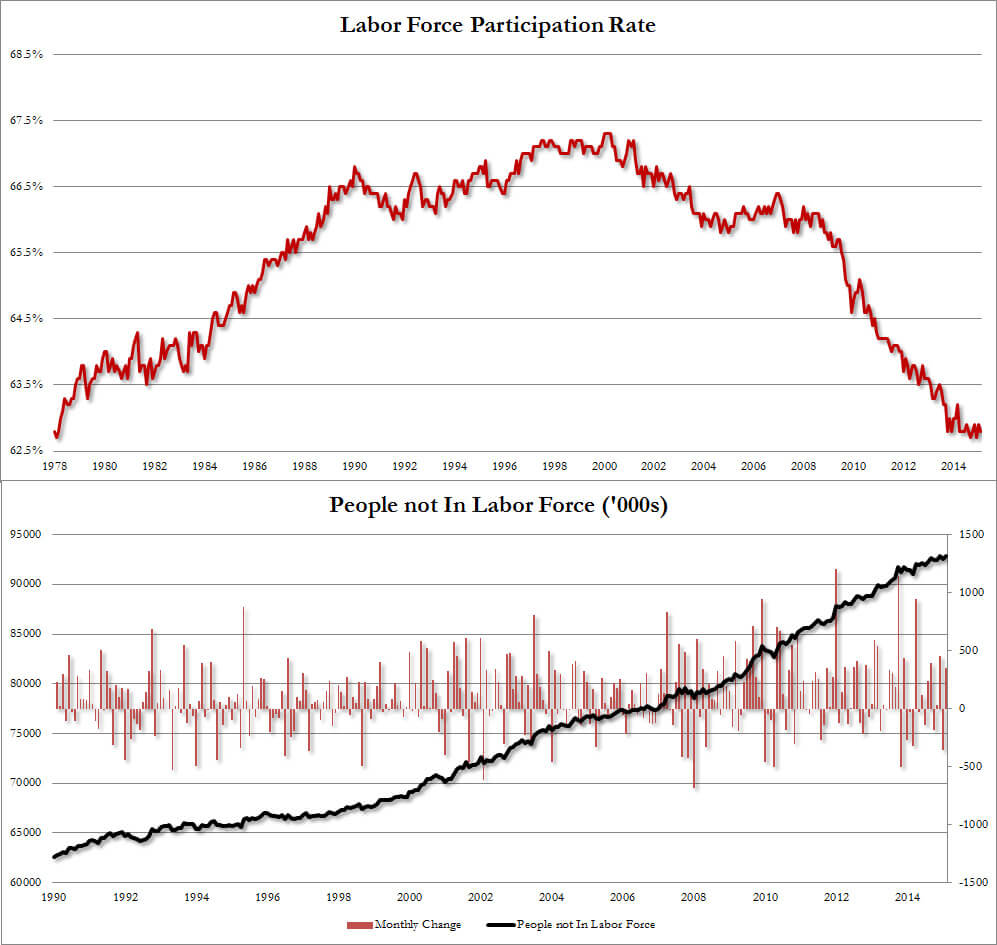

C’è un però, visto che il diavolo si annida sempre nei dettagli: il calo della disoccupazione è dovuto a quello del tasso di partecipazione sceso dal 62,9% al 62,8%, tanto che con l’aumento di 354mila unità di persone non più contemplate nella forza lavoro il numero totale per gli Usa sale 92.898.000 (di cui 6.538.000 in circa di lavoro attualmente), arrivando a pareggiare il massimo storico e, come ci mostra il primo grafico a fondo pagina, portandosi poco al di sopra del risultato minimo di partecipazione dal 1978.

Non a caso, la reazione dei mercati poco dopo la pubblicazione è stata quella di un peggioramento dei futures sugli indici azionari, uno schianto del petrolio, il rafforzamento del dollaro e un balzo in avanti del mercato obbligazionario, dopo un primo tonfo: insomma, sembra che nel mondo al contrario delle Banche centrali, le buone notizie siano in realtà cattive notizie! Ma, soprattutto, il fattore chiave atteso ieri era quello del salario medio orario, cresciuto solo dello +0,1% contro le attese di +0,2% e il dato precedente del +0,5%. Insomma, un aumento ben al di sotto delle attese della Fed. Guarda caso, a fronte di un attesa media di 235mila, in America si creano 295mila nuovi posti di lavoro nonostante le condizioni climatiche estreme e l’emorragia nel comparto petrolifero e del gas, però c’è il dato delle dinamiche salariali a mitigare un po’ gli entusiasmi e permettere a Janet Yellen e soci di poter rimuginare ancora un po’ prima di decidere.

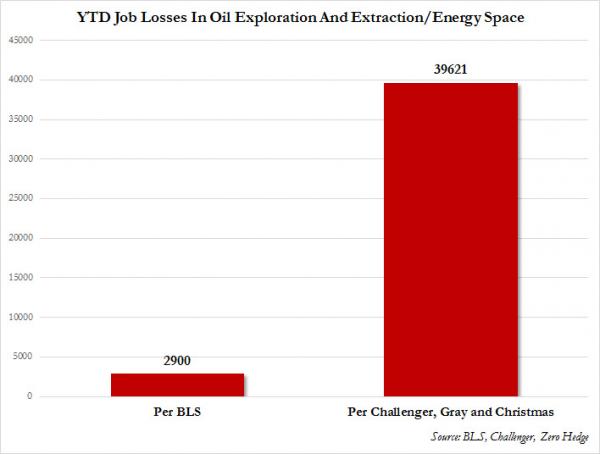

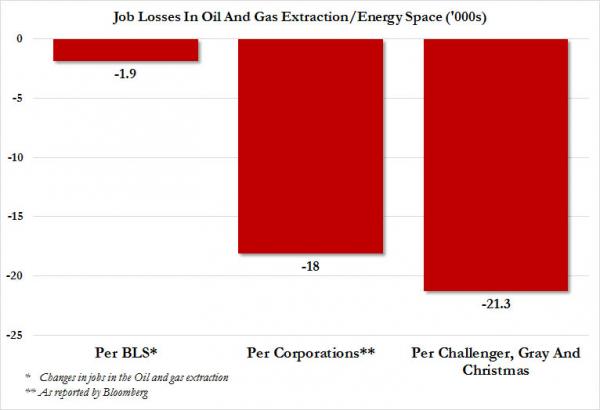

Ah già, il comparto petrolifero: guarda caso, nei dati ufficiali resi noti ieri c’è – per il secondo mese di fila – una leggera sottovalutazione dei danni occupazionali in quel settore, come dimostrano gli altri grafici a fondo pagina, relativi ai posti persi a gennaio e dall’inizio dell’anno in base a stime del Bureau del lavoro Usa e di aziende e studi di consulenza: al Bls non si saranno scordati, ancora una volta, di conteggiare qualche migliaio di licenziamenti tra gli operai dello shale oil?

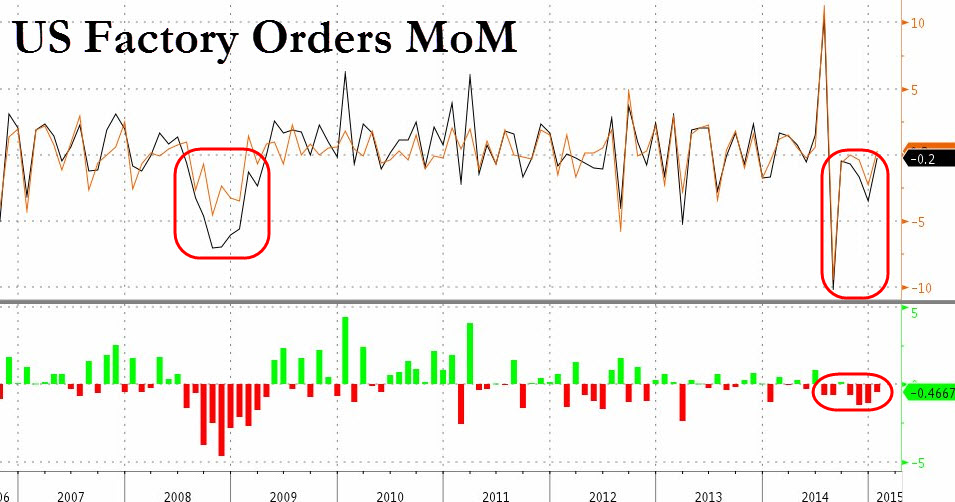

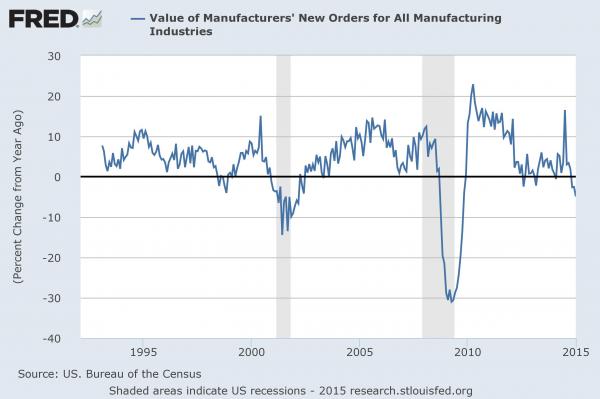

Ma non basta, perché come ci dimostra il primo grafico a fondo pagina, a gennaio i nuovi ordinativi nel settore della manifattura sono scesi dello 0,2%, contro le attese del +0,2% e hanno registrato il sesto calo di fila su sette mesi, qualcosa che non si vedeva dalla grande recessione del 2008. E cosa ha guidato questo risultato negativo? Il tonfo dei beni di consumo, quindi l’ennesima riprova che il calo del prezzo del petrolio non rappresenta affatto un “bonus fiscale” per i consumatori Usa. E questo dato, paradossalmente, è più importante di quello dei nuovi occupati nel settore non agricolo, perché come ci mostra il secondo grafico, le due precedenti volte in cui gli ordini manifatturieri sono calati a questo tasso l’economia Usa era già in recessione.

E sempre a proposito del prezzo del petrolio e del suo effetto tutt’altro che benefico sulla crescita statunitense, è di giovedì sera la notizia che un produttore di petrolio del Colorado sta per rompere il tabù del junk debt Usa, spalancando al mondo la porta che mostra la reale situazione del comparto shale oil. Meno di sette mesi fa la American Eagle Energy aveva raccolto sul mercato obbligazionario ad alto rendimento 175 milioni di dollari attraverso il collocamento di un junk bond e oggi non solo ha reso noto agli investitori che non sarà in grado di effettuare nemmeno il primo pagamento sugli interessi, ma anche che ha ingaggiato due agenzie di consulting per negoziare con i detentori un piano di ristrutturazione del debito: quindi, gli obbligazionisti saranno chiamati a decidere come massimizzare il loro “investimento”, dando più tempo all’azienda oppure spingendola in default. E American Eagle rischia di essere solo la prima di una lunga serie di default tra i piccoli produttori di shale gas, visto che il settore energetico pesa per il 14% del settore ad alto rendimento del mercato obbligazionario e che molte aziende dovranno ridurre o bloccare l’operatività e scontare perdite su riserve che prima erano state valutate maggiormente, non attendendosi un calo del 52% del prezzo del Wti da luglio.

L’azienda, che opera nel mercato di gas e petrolio nel giacimento di Bakken in North Dakota, ora ha 30 giorni per effettuare il pagamento di interessi da 9,8 milioni di dollari ed evitare di fare default su un bond con rendimento all’11% e scadenza settembre 2019: il titolo azionario di American Eagle Energy ha perso il 96% del valore da quando il bond è stato emesso a metà agosto e ora viaggia a 21 centesimi sul dollaro, mentre l’obbligazione first-lien viaggia a 42 centesimi sul dollaro dopo aver viaggiato sulla parità solo fino al settembre scorso. E nonostante le piccole dimensioni dell’operatore, quanto accaduto è molto grave perché saltare il primo pagamento di interessi su un’obbligazione succede raramente e rimanda un segnale molto negativo al mercato, che definisce la fattispecie NCAA, no-coupon-at-all.

L’azienda, con sede a Littleton in Colorado, ha smesso di trivellare a novembre e ha inoltre sospeso tutti i piani operativi per il 2015 proprio a causa del crollo dei prezzi, ma è stato lo scorso dicembre che le difficoltà finanziarie sono emerse in tutta la loro gravità, quando fu cancellata dalle banche la possibilità di finanziarsi attraverso una linea di credito revolving e la società fu costretta a chiudere alcune posizioni di hedging a protezione dal calo del prezzo del petrolio per racimolare 13 milioni di dollari. Insomma, la disperazione.

Ma andiamo avanti: che dire del deficit commerciale Usa? È andato meglio del previsto, con un 41,8 miliardi di dollari che non è poi distante dai 41,1 miliardi attesi dalle previsioni. In compenso, a gennaio le importazioni sono scese del 3,9% e l’export del 2,9%, ma l’import anno su anno è sceso dello 0,17% e l’export dell’1,75% e l’ultima volta che queste due voci hanno conosciuto un calo contemporaneo era il novembre del 2008. Di più, il calo maggiore ha riguardato il comparto “Cibo e bevande” con un -9,1% ed “Esportazioni di autoveicoli” con un bel -7%: non male per l’industria regina degli States.

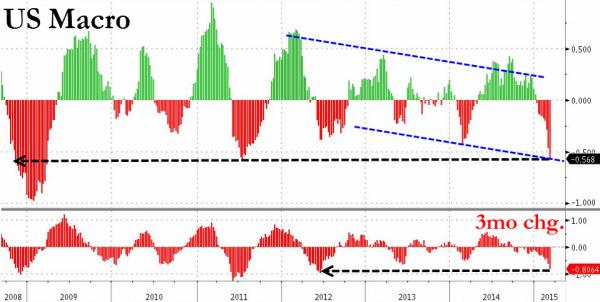

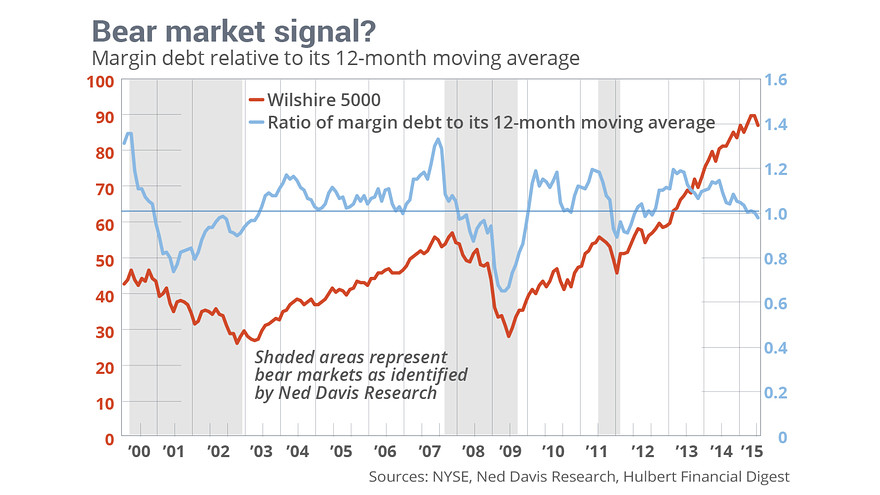

Come vi dico ormai da settimane, però, è la totalità del quadro macro Usa a smontare la narrativa della ripresa, poiché come ci dimostra il primo grafico a fondo pagina, l’indice US Macro Surprise di Bloomberg sta viaggiando a un livello di debolezza pari a quello registrato subito dopo il fallimento di Lehman e sta precipitando al ritmo più veloce dall’estate del 2012: insomma, come ci mostra il secondo grafico, non solo la divergenza sta crescendo, ma la debolezza macro sta accelerando. Per il resto, tutto benissimo. Anzi no, perché anche dal mercato azionario è arrivato un primo segnale negativo: l’ultimo dato sul margin debt alla Borsa di New York parla infatti chiaramente di tendenza ribassista.

Come vi ho già detto molte volte, il margin debt non è altro che la quantità di denaro che chi investe prende a prestito dai broker per acquistare securities, quindi più alto è quel numero, più la tendenza è rialzista. Bene, il dato di gennaio appena pubblicato ci dice che il margin debt totale al Nyse a gennaio era a 445 miliardi di dollari, altissimo ma in continuo calo dallo scorso anno, esattamente dal picco di 466 miliardi di dollari del febbraio 2014. Direte voi, rimane sempre una cifra enorme, potenzialmente a rischio di margin calls: vero, ma, come ci dimostra il terzo grafico, il totale attuale è al di sotto del livello medio sui dodici mesi.

Contestualizzando la cosa, possiamo dire che quando cominciò il trend rialzista nel marzo 2009 e il Dow Jones era sotto i 6600 punti, il margin debt era “solo” a 182 miliardi di dollari: da allora il Dow ha triplicato il suo valore e il margin debt è salito di conseguenza. Fino a poco fa, però. E cosa significa quel calo sotto il livello medio a 12 mesi? Che potrebbe già essere in atto una liquidazione titoli da parte dei cosiddetti margin traders, un fenomeno che normalmente spinge a un calo dei prezzi. Il grafico ci mostra che la correlazione tra mercati ribassisti e margin debt sotto il livello mediano a un anno è abbastanza precisa, per esempio il margin debt scese sotto la soglia psicologica nel dicembre 2007, solo tre mesi dopo l’inizio del fase “bear” del 2007-2009 mentre ci volle un po’ d più, sei mesi, per inviare il segnale al ribasso nel marzo del 2000 sulla bolla dotcom.

Chi avrà ragione, il sottoscritto o la Fed e i mercati ancora sui massimi record?