In attesa che i tassi negativi giapponesi finiscano il lavoro iniziato dalla Fed dopo il crollo di Lehman Brothers, mi permetterete di celebrare il funerale di una delle più grandi panzane della storia economica recente: la ripresa degli Usa. Stando a dati ufficiali pubblicati venerdì scorso, gli Stati Uniti sono infatti cresciuti dello 0,7% nel quarto trimestre del 2015, un passo debole e inferiore alle attese medie sul mercato dello 0,8%. Ma la frenata diventa praticamente uno schianto contro il muro rispetto al 3% del terzo trimestre e ancor più al 3,9% del secondo: insomma, per l’intero anno scorso la crescita Usa è stata del 2,4%, identica al 2014 e inchiodata vicino alla deludente media del 2,1% registrata in tutta la fase post-recessione, dal 2009 a oggi.

Accidenti questi americani che veri fenomeni che sono! Accidenti come ha funzionato la ricetta stampa-soldi della Fed per non far crollare Wall Street! E come vi dico da almeno otto mesi, gli Usa stanno pagando a prezzo non ancora pieno ciò che la Scuola austriaca di economia definisce il ciclo di boom&bust, ovvero tassi bassi troppo a lungo che gonfiano bolle di mal-investment che poi quando scoppiano fanno male. Nel quarto trimestre 2015, infatti, a danneggiare la crescita sono state anzitutto le scorte di magazzino delle imprese, l’interscambio commerciale e gli investimenti aziendali (-1,8% in attrezzature e strutture), tutti segni del clima di fragilità internazionale – dalla crisi cinese alle ansie europee all’instabilità geopolitica – e della scarsa fiducia che ancora nutre nel futuro il business americano.

E cosa ci dice la ratio scorte/vendite ai massimi pre-crisi? Semplice, che grazie ai tassi a zero si è andati in sovra-produzione di beni che la gente non compra perché non ha potere d’acquisto, quindi da un lato l’aumento delle scorte ha un effetto benigno sul Pil, ma quando si valica una certa soglia, quelle stesse scorte vanno consumate e quindi parte il rallentamento produttivo e della crescita.

Giovedì scorso, il giorno prima della pubblicazione del dato sul Pil Usa, un’altra lettura macro aveva fatto mettere le mani nei capelli a molti analisti: gli ordinativi di beni durevoli si sono letteralmente sfracellati al suolo, segnando un -5,1% su base mensile, mentre le spedizioni e i nuovi ordinativi del segmento core – quello che esclude la difesa – sono scese addirittura del 7,5% su base annua. In entrambi i casi, siamo ai livelli minimi dal crollo Lehman. Dinamiche di calo simili non si sono mai registrate in America al di fuori di una recessione o nei mesi subito precedenti a essa: non ci sono alternative, o la Fed si sbugiarda davanti al mondo e parte con il Qe4 o serve una guerra che funzioni da moltiplicatore keynesiano del Pil attraverso le spese per la difesa. E quando parliamo di beni durevoli parliamo del sangue dei consumi, ovvero lavatrici, frigoriferi, frullatori, poltrone ma anche automobili, ovvero l’unico settore industriale che ha trainato la cosiddetta ripresa Usa finora.

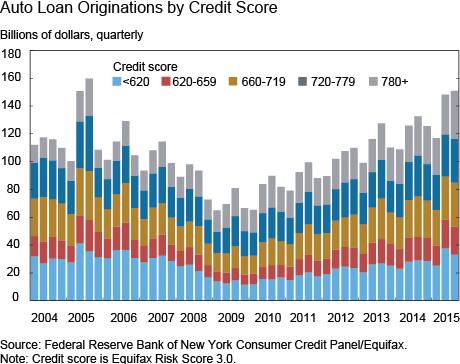

Ma come vi dico da mesi, i dati di vendita automotive non vanno letti come disponibilità degli americani a spendere, bensì come disperazione dei costruttori a vendere, visto che sempre più veicoli sono legati al credito al consumo verso clienti con rating di credito subprime, come ci mostra il primo grafico, mentre il secondo ci mostra l’allarmante ratio scorte/vendite del settore negli Usa. Insomma, negli Stati Uniti basta che uno respiri e l’acquisto a rate di una macchina non si nega mai, con termini di pagamento che vanno ben oltre gli otto anni.

E non pensiate che la cosa riguardi solo e soltanto gli Usa, perché se ci fate caso giovedì scorso – quando è uscito il dato sui beni durevoli – in Borsa si sono schiantati i titoli sia di Fca che di Ferrari: vuoi vedere che la mitica ripresa industriale italiana è trainata praticamente dai soli stabilimenti Fca, i quali lavorano per l’export? E se viene a mancare l’export? Ti saluto JobsAct. E attenzione, perché sempre negli Usa la scorsa settimana le richieste iniziali di sussidio di disoccupazione sono arrivate a quota 285mila, il picco del ciclo di nuovi massimi e al livello del marzo 2014: ecco perché la Fed, oltre a non alzare i tassi di nuovo, ha finalmente ammesso che sul finire del 2015 l’economia Usa aveva in effetti rallentato. Un trend del genere parla chiaro.

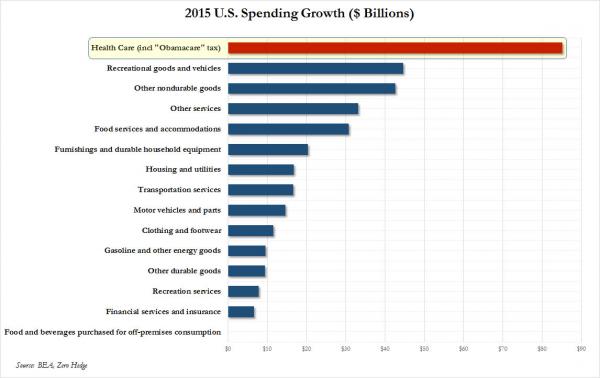

Gli ottimisti, però, fanno notare che i consumi interni, oltre due terzi del Pil, sono tuttavia riusciti ad agire ancora da salvagente della ripresa e a crescere del 2,2% nel trimestre scorso, anche se il loro andamento è stato inferiore rispetto al 3,2% dei tre mesi immediatamente precedenti, mentre per l’intero anno passato hanno marciato al passo del 3,1%, il migliore in un decennio. Altra balla colossale, buona giusto per Il Sole24Ore. Cosa ha reso possibile infatti quel dato così forte sulle spese per consumi personali? Ce lo dice chiaramente il grafico a fondo pagina, dal quale desumiamo come le spese obbligatorie per la sanità legate al programma Obamacare, che la Corte Suprema Usa ha definito in tutto e per tutto tasse, hanno pesato per un quarto della crescita delle spese per consumi personali. E la seconda voce? Beni ricreativi e automobili, le stesse automobili che adesso cominciano a restare nelle piazzole dei rivenditori, nonostante il credito al consumo a livelli folli. Altro picco della bolla, che ora non può che esplodere o comunque sgonfiarsi. Insomma, dopo il Nobel per la pace, Obama merita quello per la fisica economica, visto che è riuscito a trasformare una tassa in una fonte di progresso economico.

Ma c’è dell’altro, perché sempre giovedì scorso, il gruppo Caterpillar – leader mondiale per escavatori e altri macchinari pesanti, quindi un ottimo indicatore dell’attività economica reale – è riuscito a bruciare ogni record negativo a livello di vendite nel mondo. Per quanto riguarda il mercato Usa, CAT ha segnato in dicembre un bel -10% su base annua dopo il -5% di novembre, ma anche nel resto del pianeta non c’è proprio da lamentarsi, visto che si passa da -21% dell’Asia (principalmente la Cina) a -36% dell’America Latina, trascinata nel gorgo dalla recessione brasiliana fino al -12% di Africa e Medio Oriente. Mettendo il caso in prospettiva, siamo al quarto anno di cali consecutivi. Insomma, depressione manifatturiera conclamata: CAT ha patito cali su base annua nelle vendite al dettaglio negli ultimi 37 mesi consecutivi contro i “soli” 19 durante la crisi finanziaria. Insomma, magari gli Usa non sono in recessione ma sicuramente qualche domandina sullo stato di salute della manifattura mondiale è d’obbligo.

E non fatevi abbindolare da chi vi ricorda che il comparto manifatturiero pesi soltanto per il 12% dell’output economico del Paese, perché un collasso della manifattura ha un certo peso per quanto riguarda il mercato azionario, visto che pesa per il 68% degli utili sull’indice Standard&Poor’s 500. Sarà per questo quadro ben poco idilliaco che mercoledì scorso la Fed ha lasciato i tassi di interesse invariati e mantenuto aperta la possibilità di nuove strette di politica monetaria, ma, in risposta alle incertezze contingenti, ha anche espresso una rinnovata cautela sull’outlook, affermando di prestare attenzione agli sviluppi economici e di mercato globali.

La frenata della Cina e il crollo delle materie prime, a cominciare dal petrolio, hanno danneggiato il quadro economico internazionale e gli Stati Uniti hanno sofferto anche per l’impatto del rafforzamento del dollaro, sorretto proprio dalle prospettive di normalizzazione di politica monetaria. Insomma, la tempesta perfetta. Tanto più che alla panzana dell’accordo tra Arabia Saudita e Russia per un taglio della produzione petrolifera fino al 5%, venerdì ha risposto l’Iran, il quale ha detto che non è disponibile ad alcun taglio, che non parteciperà a meeting d’emergenza dell’Opec come quello atteso per febbraio e che non parlerà nemmeno di rallentamento dell’output fino a quando la produzione interna giornaliera non sarà cresciuta di 1,5 milioni di barili rispetto al suo livello attuale.

Come mai Wall Street non si è inabissata venerdì? Semplice, economia che va male significa niente rialzo dei tassi e, magari, una limatina al ribasso. Quindi, denaro a costo zero per emettere debito col badile con cui finanziare altri buybacks azionari – i veri driver dei rallies di Wall Street – per abbassare il flottante, tenere alte le valutazioni ma, soprattutto, pagare dividendi ai clienti e bonus ai manager. E la Fed sa di non poter alzare, poiché come ci mostra l’ultimo grafico relativo alle aspettative inflazionistiche a 12 mesi calcolate dall’università del Michigan, oggi siamo allo stesso livello del settembre 2010, quando Ben Bernanke attivò il Qe2 dal meeting di Jackson Hole.

E attenzione, perché cattive notizie potrebbero essere all’orizzonte per gli Usa e a portarle potrebbe essere proprio quel Trans-Pacific Partnership Agreement (Ttpa) tanto contestato ma che nella mente di Barack Obama dovrà garantire l’economia Usa e non solo prosperità e crescita negli anni a venire. Bene, un nuovo studio al riguardo, intitolato Trading Down: Unemployment, Inequality and Other Risks of the Trans-Pacific Partnership Agreement, smonta del tutto l’assioma. Dopo aver usato due set di figure per la crescita, misurazioni a 10 anni e medie annuali, i ricercatori hanno scoperto che il Tppa «sembra cambiare solo marginalmente la competitività tra le nazioni partecipanti e molti dei vantaggi saranno tutti alle spese di quelle non partecipanti». Di più, visto che a conti fatti dallo studio si desume che a livello di perdite di posti di lavoro, queste saranno circa 771mila unità in tutte le nazioni, di cui 448mila solo negli Stati Uniti!

E quale sarà il risultato del Tppa a livello di dinamiche del mondo del lavoro? «Globalmente, il Tppa favorisce la competizione su costo del lavoro e remunerazione del capitale. In base alle scelte delle nazioni non partecipanti può accelerare la corsa verso il fondo, aumentando le pressioni ribassiste sui redditi da lavoro in cambio di guadagni commerciali ancora più elusivi». Insomma, un esercito di schiavi al servizio della finanza. Complimentoni al modello di ripresa e sviluppo statunitense. E a noi che lo adoriamo come un Dio pagano, non capendo che incarna invece l’anticristo del mercato.