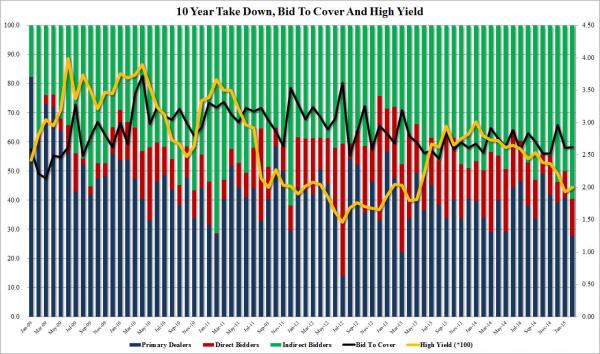

Avete voglia di farvi due risate, in questi giorni di brutte notizie e rischi sempre più incombenti sul piano internazionale? Bene, guardate il primo grafico, il quale ci dimostra meglio di mille parole in quale specie di mondo stiamo vivendo. A fronte di una situazione greca da incubo, con le autorità di Atene messe con le spalle al muro sia dall’Ue che dalle fredde cifre del bilancio statale, ecco che ancora oggi le aspettative di crescita ellenica da qui al 2016 restano addirittura migliori di quelle statunitensi del 2014, l’anno della presunta “svolta” e della ripresa a stelle e strisce. Parafrasando un noto spot, che mondo sarebbe senza Mario Draghi? Ma, in effetti, da ridere c’è proprio poco e ce lo dimostra il secondo grafico, relativo alla partecipazione e al rendimento dell’asta tenutasi martedì di un bond statunitense a 3 anni: bene, come ci dimostra l’area verde del grafico, la domanda da parte di investitori esteri, i cosiddetti “Indirect”, è stata la più alta da 5 anni a questa parte, raggiungendo il 59,5% del totale, un livello che non si conosceva dal dicembre 2011.

Insomma, non solo c’è fame di assets sicuri, sintomo da un lato del fatto che nessuno vede rialzi dei tassi all’orizzonte da parte della Fed e dall’altro che i timori degli investitori restano alti, soprattutto tra i non statunitensi, c’è proprio panico preventivo. Vuoi vedere che qualcuno, più furbo e veloce degli altri, sta già facendo hedging sui rischi correlati non tanto alla Grecia quanto al Qe della Bce, oltre che a un mondo dove, come vi ho detto pochi giorni fa, l’intervento massiccio della Banche centrali porterà a emissioni nette negative per quest’anno, monetizzando di fatto il 100% del debito?

E proprio ieri un nuovo attore è salito sul palcoscenico del Nirp (negative interest rate policy), ovvero la Banca centrale svedese, la più antica e keynesiana del mondo, la quale nella speranza di salvaguardare la propria valuta dalla guerra monetaria in corso ha abbassato il suo tasso di riferimento al -0,10% e, contestualmente, ha annunciato un proprio piccolo Qe, ovvero acquisti obbligazionari sovrani per 10 miliardi di corone, di fatto abbassando ancora di più la quantità di debito disponibile in mani private sul mercato.

E attenzione, perché la Riksbank ha reso noto di essere pronta a implementare questo programma di stimolo prima dei prossimi meeting del Consiglio direttivo. Un qualcosa di pressoché certo, almeno a detta di Kit Juckes, analista di Societe Generale, che ha commentato così l’accaduto: «Se mi regali 10 miliardi di corone io certamente ti ringrazio ma se parliamo di un Qe, questo è il quantitativo più basso di sempre», prevedendo implicitamente un aumento del volume di acquisto. Stesso pensiero per Carl Hammer, analista alla Seb, a detta del quale «10 miliardi potrebbe essere solo l’inizio, la Riksbank ha infatti lasciato la porta aperta». Insomma, se questa tentativo iniziale di far crescere il prezzo dei titoli azionari (oh pardon, intendevo dire l’inflazione) fallirà, state certi che gli acquisti aumenteranno di volume. Insomma, viviamo in un mondo indebitato che si indebita sempre di più e che vede le valute di mezzo mondo in guerra nel tentativo di sopravvivere rispetto al grande player del momento, il dollaro forte.

A parte un’impennata registrata ieri sul cross yen/dollaro dovuta a voci riguardanti una ridiscussione da parte della Bank of Japan di volumi e tempi dell’Abenomics (ma guarda che strano), dopo molti anni di trading ai margini, da otto mesi a questa parte il biglietto verde sta infatti andando in sovra-performance contro tutte le altre divise, letteralmente tutte. E questo, come vi ho detto ieri, non solo ha fatto schiantare il prezzo delle commodities (nel caso del petrolio indebolito anche dall’eccesso di offerta sul mercato a fronte di una ripresa economica che non c’è, anzi con la Cina in netto rallentamento), ma potrebbe creare a breve anche qualche problemino a quegli investitori e a quelle aziende che si sono indebitate per 9 triliardi di dollari e hanno utilizzato quei soldi per i loro trading e progetti. Mettendo quel numero in prospettiva, parliamo di qualcosa di più ampio delle economie di Giappone e Germania messe insieme. E l’aumento del valore del dollaro sta già facendo saltare per aria molti di quegli investimenti, ma, soprattutto, renderà più pesante il servizio del debito per quei paesi, come i mercati emergenti che i sono indebitati in biglietti verdi a fronte di valute locali che si stanno schiantando al suolo. E questa che vi sto delineando non è una prospettiva pessimistica di lungo periodo, sta già accadendo oggi.

Un paniere di 20 valute è calato del 3,3% quest’anno, il livello più basso da quando Bloomberg ha cominciato a tracciare il dato nel 1999 e le perdite hanno lasciato i trader di opzioni sui mercati emergenti con il cerino in mano, visto che oggi pagano il massimo da 17 mesi a questa parte per proteggersi da ulteriori cali delle valute. «C’è ancora spazio per ulteriore indebolimento per le monete dei Paesi emergenti, visto che alcune delle grandi nazioni che fanno parte di questo gruppo hanno prospettive economiche tutt’altro che rosee», ha commentato Daniel Tenengauzer, capo del dipartimento Em per Rbc Capital Markets. Il tasso di cambio principale di Bloomberg per le nazioni in via di sviluppo è calato a 78.34 mercoledì, perdendo il 28% dall’aprile 2011, ma è stata proprio l’ultima settimana a vedere un’accelerazione del trend, con il real brasiliano ai minimi da dieci anni, la lira turca al minimo storico e il rand sudafricano mai così basso dal 2002, mentre le divise di Perù e Messico sono tornate ai livelli del 2009.

Ma il denaro sta fuggendo anche dalla Cina, la seconda economia del mondo, visto che Pechino ha registrato un outflow record di 91 miliardi di dollari nel quarto trimestre del 2014, il massimo dal 1998, mentre il governo ha ammesso un calo del 20% delle importazioni a gennaio, il massimo da cinque anni a questa parte e lo yuan naviga sui minimi da otto mesi raggiunti il 2 febbraio scorso. E il rallentamento cinese è tale che Goldman Sachs ha invitato i propri clienti a vendere le monete anche dei principali partner commerciali cinesi, ovvero Corea del Sud e Sudafrica. E anche la Nigeria sta pagando un prezzo molto alto alle violenze di Boko Haram, la cui escalation ha portato la Commissione elettorale nazionale a posticipare il voto: gli investitori stanno scaricando titoli e obbligazioni nigeriane, spedendo la naira ai minimi storici e costringendo la Banca centrale a un meeting di emergenza per tamponare ulteriori deprezzamenti della valuta, già fortemente fiaccata dal crollo del prezzo del petrolio.

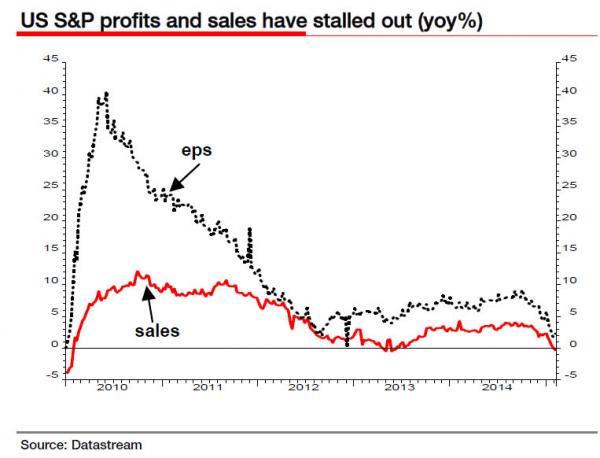

Insomma, formalmente sembrerebbe che l’unica detenzione sicura e con un rendimento siano i titoli azionari statunitensi, ma attenzione, perché a breve tutte le aziende che hanno proliferato grazie all’export garantito dal dollaro debole, subiranno perdite e in parte il processo è già in atto, ancorché non prezzato, visto che la guidance dell’87% delle aziende Usa quotate allo Standard&Poor’s per il 2015 è già stata rivista al ribasso. E con la Fed che può non ufficialmente operare solo qualche blitz, sono i profitti il vero driver dei titoli azionari e come vi ho dimostrato pochi giorni fa, i profitti negli Usa stanno crollando.

Non ci credete? Guardate il primo grafico a fondo pagina e vedete se vi dico bugie. E non solo loro stanno piantandosi al suolo, visto che sono di ieri due dati macro freschi freschi che ci sembrano dire chiaramente che il rialzo dei tassi da parte della Fed non ci sarà né a giugno, né a settembre, visto che come cerco di dimostravi da settimane, la ripresa Usa è solo un mito. Come ci mostra il secondo grafico, le vendite al dettaglio sono calate a gennaio dello 0,8%, dopo il -0,9% e contro le attese di un -0,4%, il peggior dato dall’ottobre 2009. E come se questo non bastasse, il dato chiave per i monitor della Fed ha fatto registrare un segnale d’allarme: le richieste iniziali di sussidio di disoccupazione a gennaio sono salite di 24mila unità – guarda caso circa il numero di dipendenti del comparto energetico che l’ultimo dato governativo sui nuovi posti di lavoro creati a gennaio non contemplava nel novero totale, che combinazione – rompendo quota 300mila, esattamente a 304mila e come è risaputo quel livello è la demarcazione tra il modus operandi del “è tutto a posto, l’economia vola” e quello del “niente è a posto, ci serva ancora un po’ di Qe”.

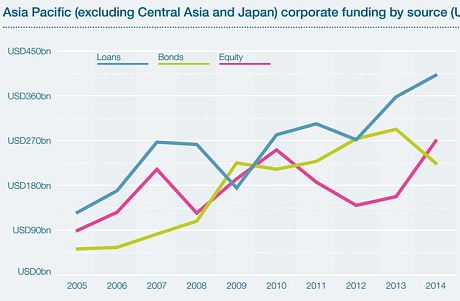

E tanto per tornare alla questione dollaro, il numero di triliardi di biglietti verdi presi in prestito da investitori e aziende a livello globale potrebbe essere molto più alto di quei 9 triliardi, poiché stando all’ultimo report della Allen&Overy di Londra, il finanziamento corporate lo scorso hanno ha toccato un nuovo record, con il dato combinato di prestiti, bond e equity che ha sorpassato i 6 triliardi di dollari per la prima volta nella storia, oltretutto escludendo le istituzioni finanziarie e i gruppi legati all’immobiliare! Nel computo, troviamo che la fornitura di prestiti per le aziende a livello mondiale a raggiunto i 4 triliardi di dollari, superando il picco pre-crisi e questo soprattutto nella ribollente Asia, come ci mostra il terzo grafico, mentre l’eurozona resta con il proprio dato sotto i massimi. Il finanziamento per il settore corporate nell’area Asia-Pacifico è infatti salito da 549 miliardi di dollari del 2007 agli 870 dello scorso anno, con gli investimento equity saliti nel 2014 del 71%. E se il dollaro continuerà a rafforzarsi e le valute asiatiche e degli altri emergenti continueranno a schiantarsi, cosa succederà a quella massa enorme di debito?

Inoltre, a spaventare c’è un altro dato, questa volta relativo all’Ue, visto che per quanto riguarda le aziende europee, le fonti di finanziamento alternativo non-bancario hanno pesato sul 41% degli investimenti, aprendo ancora una volta il vaso di Pandora del crescente utilizzo anche in Europa del cosiddetto “sistema bancario ombra”, visto che questi fornitori alternativi di finanziamento stanno facendo grosse scommesse su singole aziende, con prestiti nel range dei 300-350 milioni di euro contro i 100-150 di pochi anni fa. Insomma, il rischio di una deriva cinese nel finanziamento sta prendendo corpo e neppure troppo lentamente. Inoltre, se i prestiti restano la principale forma di finanziamento ma hanno superato solo di poco i massimi del 2007 (suona nessuna campana di allarme?), le emissioni obbligazionarie corporate dal 2007 allo scorso anno sono salite del 70% e anche le equity hanno toccato nuovi record rispetto a otto anni fa. E ancora peggio, nonostante i prestiti abbiano stabilito un nuovo massimo, quelli con investment-grade erano pari a 748 miliardi lo scorso anno, contro 1,39 triliardi del 2008. Insomma, si utilizza l’high-yield a leva per di cercare un po’ di rendimento e un po’ di soldi sul mercato, magari dal sistema bancario ombra nonostante il diluvio di liquidità delle Banche centrali.

Ne volete la prova, eccola quindi, spiegata splendidamente dal primo grafico a fondo pagina: come vi ho raccontato quando abbiamo parlato della teoria del ciclo economico della Scuola austriaca, ecco a voi il più grosso mal-investment basato sul credito della storia, visto che il Baltic Dry Index è un indice non finanziarizzato di costi per transazioni reali nel mondo reale, mentre l’altro è un indice di asset pesantemente finanziarizzati: che dite, il boom artificiale è diventato un bust? Non vi pare questa sia la prova provata, oltre che della bontà delle tesi della Scuola austriaca, anche del fatto che gli unici beneficiari dei cicli di stimolo monetario siano le banche commerciali e d’affari e i mercati azionari?

E proprio una banca, per giunta austriaca, ci aiuta a concludere questo ragionamento, visto che il terzo istituto del Paese, Raiffeissen Bank, sembra indirizzato su una china molto simile a quella di Bear Stearns, se non di Lehman Brothers, come ci mostra il secondo grafico. E sapete il Ceo del gruppo, Karl Sevelda, a chi ha dato la colpa per quel crollo azionario? Agli speculatori al ribasso! «In un certo senso si può dire che tutto questo panico è stato creato artificialmente. Il 25% dell’ammontare circolante è stato preso di mira dagli speculatori al ribasso, che hanno puntato su un calo dei prezzi e il nostro titolo è stato affossato per bene. E tutto ciò per cosa? Per una perdita iniziale di 493 milioni di euro?», ha dichiarato senza vergogna. Ora, quando un banchiere comincia a incolpare gli speculatori brutti e cattivi per tutto, dai cali azionari alla pioggia alle zanzare, non è mai un bel segnale: vuol dire che le cose vanno male davvero e forse Mario Draghi, dopo aver risolto la disputa con il Che Guevara allo tzatziki, penso sarà obbligato a gettare un’occhiata alla situazione, mettendola tra le priorità in agenda.

La realtà, infatti, è che se i ribassisti sono entrati in azione, è proprio perché sanno che la banca sconta delle liabilities reali, non il contrario: primo, Raiffeisen aveva 4,3 miliardi di euro di prestiti in franchi svizzeri iscritti a bilancio nel settembre del 2014, la maggior parte dei quali in Polonia, dove la divisa svizzera si apprezzata del 17% sullo zloty dal 14 gennaio scorso, di fatto minacciando un’ondata di default su quei mutui contratti in divisa elvetica. Per Gregory Turnbull Schwartz, che gestisce 82 miliardi di dollari di investimento (di cui zero bond della banca austriaca) presso la Kames Capital di Edimburgo, «ci sono molte persone che temono l’esposizione della banca ai mutui in franchi svizzeri nell’Est Europa». Altro che short-sellers.

Secondo, anche i fondamentali hanno pesato nella scelta del mercato di punire Raiffeissen Bank, visto che i rumors – poi smentiti – sulla cessione della sua divisione russa, uno dei business più redditizi, ha spalancato la porta a timori relativi a un possibile shortfall di capitale. Di più, le perdite per il 2014 supereranno i 500 milioni di euro, visto che la banca ha dovuto operare un writedown proprio su valore dell’operatività in Russia ma il Ceo, Martin Gruell, ha negato la necessità di un aumento di capitale, visto che lo scorso hanno l’istituto ha ottenuto 2,8 miliardi di euro attraverso una right issue. Ancora una volta, altro che short-sellers.

Non so voi, ma questa storia, a parte i dettagli sul core business e sulle cause delle perdite, mi ricorda qualcosa di molto vicino a noi, tipo il Monte dei Paschi. Banca che l’altro giorno ha comunicato di aver chiuso il bilancio 2014 con un rosso di esercizio di 5,34 miliardi contro una perdita di 1,4 miliardi nel 2013, un bagno di sangue su cui pesano rettifiche per circa 5,7 miliardi a seguito dell’asset quality review della Bce. In questo caso, però, Mps ha annunciato anche il varo di un aumento di capitale fino a 3 miliardi di euro, superiore ai 2,5 miliardi previsti in precedenza, tra aprile e giugno. Ora, al netto del fatto che rettifiche sui crediti per quasi 6 miliardi sono un qualcosa di enorme, sorge spontanea la domanda: la Consob e Banca d’Italia dormono o cosa? Con un aumento di capitale da 5 miliardi fatto sei mesi fa, atto che impone l’approvazione di un prospetto informativo, i cosiddetti regolatori non hanno nulla da dire? Cosa c’era iscritto a bilancio, anche il Colosseo e un paio di anelli di Saturno?

Insomma, Mps intende chiedere al mercato altri 3 miliardi dopo averne bruciati quasi 3 dei 5 ottenuti non più tardi di sei mesi fa: il tutto a fronte di una ratio CE Tier 1 all’8,7% e una ratio Total Capital al 13%: ovvero, la prima a -220 punti base rispetto a Basilea 3 e la seconda a -210 punti base. Andiamo avanti ancora molto a tenerla in vita questa zombie bank dagli addentellati più politici che finanziari o lasciamo che il mercato, con cui il management dell’istituto si riempie la bocca ogni singolo giorno, faccia il suo lavoro e punisca le disfunzionalità di sistema e il capitalismo assistito? Ah già, ora c’è l’ingresso del Tesoro nel capitale (grazie a un provvidenziale, per l’istituto, tecnicismo del contratto dei cosiddetti Monti bond, in base al quale infatti il pagamento degli interessi maturati sul 2014, pari a 243 milioni di euro, dovrà infatti essere corrisposto in azioni, pari al 10% della banca) e anche la riforma della banche popolari, potenziale kore di fusioni e acquisizioni che i demiurghi del governo non vedono l’ora di plasmare. Vedrete che sicuramente si troverà una bella soluzione all’italiana che eviti la deriva stile Raiffeissen.

Allegri cari lettori, anche noi possiamo dire, come disse Piero Fassino, «abbiamo una banca»! Perché di fatto, stiamo tutti per diventare soci di Monte dei Paschi, uno sviluppo quello di ieri che ha portato il titolo a guadagnare il 13% in Borsa, alla faccia del libero mercato, delle perdite record e della solidità pari a quella di un wafer. Ora, spostando un po’ più in là a livello temporale il prossimo aumento di capitale, anche il Tesoro potrà – se vorrà – parteciparvi. Voi cosa dite, il governo Renzi lo farà o lascerà andare Monte dei Paschi dove la porterebbe il buonsenso economico, ovvero a fare compagnia a Raiffeissen? Tu chiamale, se vuoi, nazionalizzazioni.

P.S.: Per l’accordo, eventuale, tra Ue e Grecia occorrerà attendere lunedì. Chi non ha atteso invece è stata la Bce, la quale ieri dopo una conference call di emergenza ha ampliato da 59,5 a 65 miliardi la disponibilità di Atene presso il fondo di emergenza Ela, visto che le banche elleniche non solo hanno già bruciato quanto ottenuto due settimane fa, ma stanno conoscendo bank-run sui conti correnti senza sosta. Scherzate col fuoco, andate avanti, poi però non lamentatevi se il 2008 vi sembrerà un roseo ricordo.