Speravo di non dovermi più occupare della pantomima greca e di poter dedicare il mio tempo e il mio lavoro a cose più serie, come ad esempio i lavori in corso alla Fed, ma mi sbagliavo. E di grosso. Ieri il Bundestag, la Camera bassa del Parlamento tedesco, ha approvato – con 542 voti favorevoli e 32 contrari, questi ultimi tutti appartenenti al partito di Angela Merkel – l’estensione di quattro mesi del piano di aiuti alla Grecia. Insomma, nonostante il “nein” che campeggiava sulle pagine del quotidiano vicino al governo, la Bild, alla fine ha prevalso il pragmatismo. Non senza dei punti fermi, però. Prima del voto, infatti, il ministro delle Finanze tedesco Wolfgang Schaeuble ha dichiarato che «la decisione di dare più tempo ad Atene non è facile. La solidarietà non significa essere soggetti a ricatti, significa che tutti facciano la propria parte. La Grecia non può decidere da sola quale sia la strada giusta in Europa». E nonostante la proroga del piano di aiuti, la saga greca non è certo terminata.

Non è ancora chiaro infatti cosa succederà dopo la fine dell’attuale programma. Stando a indiscrezioni di stampa dell’agenzia Mni, controllata da Deutsche Borse, la Grecia potrebbe infatti avere bisogno di un terzo pacchetto di assistenza finanziaria da oltre 30 miliardi di euro nei prossimi due anni. Citando un funzionario della zona euro, l’agenzia scriveva anche che i creditori della Grecia avevano parlato della possibilità di un nuovo piano di salvataggio già prima delle elezioni elleniche di gennaio, mentre l’altra ipotesi potrebbe essere quella di una linea di credito precauzionale, che però richiederebbe come condizione la possibilità di accesso ai finanziamenti sui mercati da parte di Atene, cosa non del tutto scontata.

Sul caso Grecia si è pronunciato anche il commissario Ue per l’Economia, Pierre Moscovici, secondo il quale «se un Paese, qualunque Paese, esce dall’euro, la domanda che sorgerà è: chi sarà il prossimo?». Una domanda cui aveva risposto indirettamente tre giorni fa Luc Coene, il governatore della Banca centrale del Belgio, in un’intervista rilasciata al quotidiano olandese The Telegraaf, nel corso della quale ha di fatto detto che se un Paese vuole uscire dall’euro può farlo, aggiungendo però di non immaginare quale nazione potrebbe volerlo. Insomma, giudizi in libertà. Meno leziosi invece quelli che arrivano dai mercati e che confermano in pieno l’indiscrezione dell’agenzia Mni: «La possibilità che la Grecia abbia bisogno di un terzo programma è estremamente alta, ci saranno nuovi negoziati e saranno decisamente duri», pronostica Carsten Brzeski, economista di Ing. Per Michael Fuchs, parlamentare fedelissimo della Merkel, un nuovo round di aiuti finanziari sarebbe davvero difficile: «Dipende tutto dal governo greco, devono presentarsi con delle proposte serie. Devono dimostrarci di essere in grado di cambiare la situazione».

E il governo tedesco deve anche fare i conti con l’opinione pubblica: quasi tre quarti degli interpellati da Polit Barometer giovedì hanno dichiarato che dubitano che il governo greco sia in grado di implementare le misure di austerità e le riforme, mentre un sondaggio di Insa dimostra come solo il 21% dei tedeschi sia favorevole all’estensione del prestito verso Atene ratificata ieri dal Bundestag. Sempre Brzeski ricorda come «l’attuale compromesso abbia rappresentato un cessate il fuoco, non un accordo di pace. Una larga parte di buona volontà è stata distrutta dalla strategia di negoziazione greca e attualmente gli sviluppi sono alla pari, ovvero potremo vedere un terzo pacchetto di aiuto come un’uscita della Grecia dall’euro più avanti nei mesi, comunque entro quest’anno». Per Markus Faber, capo della Confindustria tedesca, «le riforme servono per i cittadini greci, non solo per i creditori internazionali. Atene ora ha quattro mesi per mostrare che il nuovo governo è intenzionato a fare quelle riforme strutturali che il Paese sta attendendo da troppo tempo. Se questo accadrà, ci saranno segni di speranza all’orizzonte».

Peccato che non solo una seconda lettura del Pil greco effettuata ieri abbiamo mostrato come nel quarto trimestre la crescita si sia contratta dello 0,4% su base mensile, ma, addirittura, che all’orizzonte tocca attendere nuovi guai e in tempi brevi. Già all’Eurogruppo, infatti, si era parlato degli imminenti problemi di finanziamento per il governo greco e delle montanti preoccupazioni riguardo la capacità del Paese di far fronte ai suoi obblighi finanziari nei mesi a venire, ma ieri è arrivata la conferma. Il segretario di Stato per il Coordinamento delle operazioni di governo, Alekos Flambouraris, ha infatti dichiarato che «la Grecia potrebbe ritardare i pagamenti al Fondo monetario internazionale se non trovasse il denaro necessario». Stando a calcoli fatti dal quotidiano Kathimerini, la Grecia dovrebbe pagare 1,6 miliardi di euro al Fmi il mese prossimo ma il segretario ha già detto che la scadenza potrebbe essere ritardata di due mesi: «La Grecia ha un totale di 7,27 miliardi di euro in obbligazioni il prossimo mese, di cui 4,3 miliardi in debito governativo a breve scadenza su cui deve essere compiuto roll-over. La prima emissione di bond a breve dovrebbe avvenire giovedì prossimo, visto che su circa 1,6 miliardi di obbligazioni va compiuto il roll-over entro venerdì». Il problema è: come può un Paese ritardare il pagamento di un obbligo sul debito, soprattutto verso il Fmi?

Infatti, non può, visto che funzionari greci interpellati sotto l’anonimato da Kathimerini hanno dichiarato che «la possibilità che la Grecia posticipi il pagamento di alcune tranches di debito verso il Fmi è vista come eccezionalmente complicata e pone molti ostacoli». Perché? «Una mossa del genere potrebbe costituire un chiaro default, con conseguenze per una larga parte di altri prestiti che la Grecia ha ricevuto». Insomma, essendo il Fondo monetario internazionale il soggetto che viene ripagato sempre per primo dalle nazioni che hanno ricevuto il suo aiuto, i mercati prezzerebbero quel ritardo nel pagamento come un evento di credito, un default, capace tecnicamente di far scattare i credit default swaps attivi sul mercato come protezione dall’insolvenza ellenica.

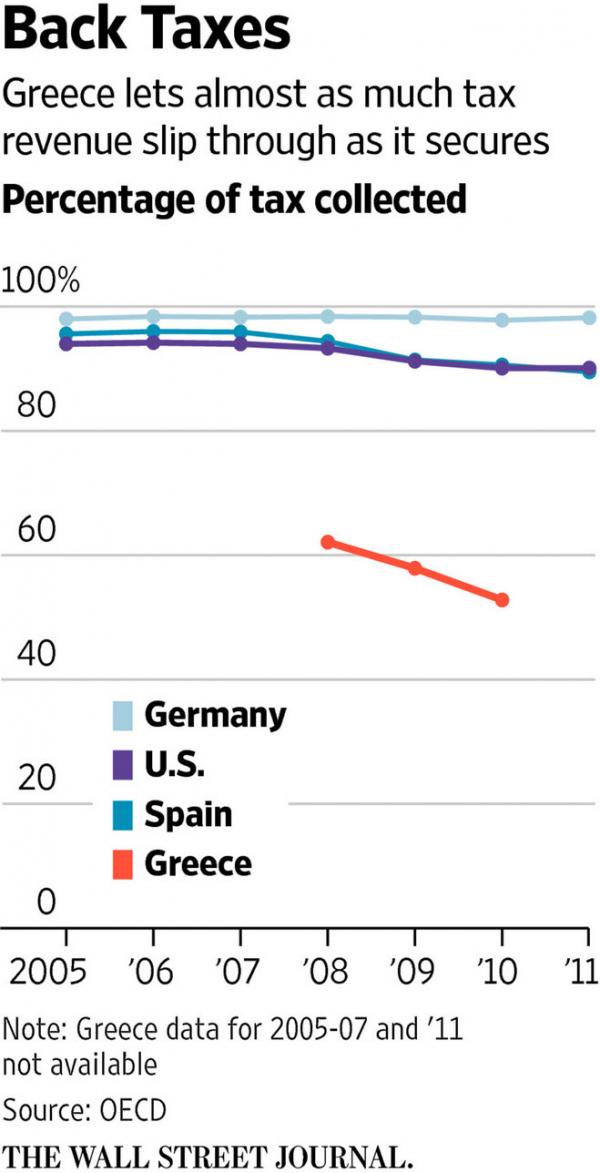

Oltretutto, questa settimana grazie al Wall Street Journal abbiamo scoperto che paradossalmente quello del debito non è il principale problema cui i greci devono far fronte, bensì la ragione per cui quello stock di debito si è creato: l’incapacità cronica di riscuotere le tasse. Interpellato dal quotidiano finanziario Usa, infatti, Aristides Hatzis, un professore associato di economia all’Università di Atene, ha dichiarato senza vergogna che «normalmente le tasse sono considerate il prezzo che devi pagare per avere uno Stato giusto, ma questo non è accettato dalla mentalità greca. I greci considerano le tasse come un furto, per questo l’evasione fiscale in Grecia non è vista come un reato grave». Il grafico a fondo pagina ce lo dimostra chiaramente, così come le cifre che giungono dalle autorità greche, in base alle quali solo nel mese di gennaio il buco per mancate entrare fiscali è stato del 23% in meno rispetto all’obiettivo mensile di 4,5 miliardi di euro. Ora capite che forse tutti i torti il pur rigido Wolfgang Schaeuble non li ha, visto che se devo pagare io partner europeo per il fatto che i tuoi cittadini evadono le tasse, allora fallisci pure e arrivederci.

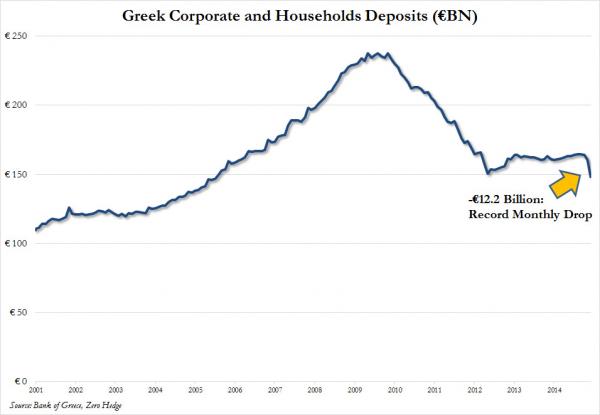

E quando potrebbe accadere questo evento di credito che potrebbe far precipitare di nuovo la situazione? Presto, visto che la Grecia deve ripagare al Fmi 130 milioni di euro il 6 marzo, altri 350 milioni il 13 marzo, altri 580 milioni il 16 marzo e gli ultimi 350 milioni il 20 marzo prossimo. Insomma, la pantomima sta già ricominciando. Aggravata però da un fatto nuovo, come ci conferma il primo grafico a fondo pagina: stando a dati della Bank of Greece, nel mese di gennaio l’outflow di denaro dalle banche elleniche è stato da record, qualcosa come 12,2 miliardi di euro, una cifra mai registrata prima, nemmeno durante i picchi più acuti della crisi. A oggi, quindi, i depositi totali sia corporate che privati sono crollati a 148 miliardi di euro, giù del 7,7% da dicembre e del 10% da novembre: le detenzioni di contante delle banche greche è ai minimi dall’agosto 2005.

Il problema è che da proiezioni del Fondo monetario internazionale in febbraio sarebbero spariti circa altri 10 miliardi dai conti correnti: ora, pesando la voce sofferenze per circa il 40% di tutti i prestiti e mutui concessi dagli istituti di credito ellenici, come possiamo definire quelle banche, al netto dell’assenza di alcun cuscinetto di capitale? Esatto, insolventi e tenute in vita artificialmente solo dai fondi di emergenza Ela della Bce, tanto che in molti cominciano a pensare che il governo Tsipras sarà costretto a imporre controlli e restrizioni sul capitale in stile cipriota se questa emorragia di denaro non dovesse arrestarsi e in fretta. Tanto che cominciano a circolare voci sempre più insistenti riguardo difficoltà oggettive: ieri un report di Stratfor annunciava che i bancomat di Piraeus Bank nel centro di Atene erano fuori servizio per mancanza di contante da erogare e che la situazione si sarebbe protratta per tutto il weekend. Immediato è partito un diluvio di tweet di cittadini correntisti che smentivano il fatto, ma quando si arriva nelle condizioni di dover combattere ogni giorno contro voci incontrollate, allora vuol dire che la situazione è davvero seria e che il tempo sta per scadere. La Borsa di Atene con il suo -2,67% di ieri e i titoli bancari a picco, ne è stata l’ulteriore conferma.

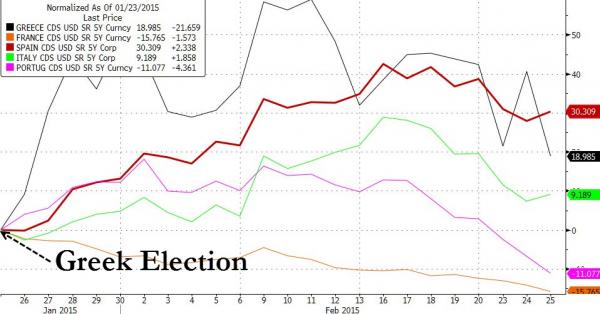

E attenzione, perché nonostante Matteo Renzi abbia spacciato come risultato della sua azione di governo la discesa sotto quota 100 punti base dello spread tra Btp e Bund, ciò di cui vi parlavo pochi giorni fa – ovvero che i mercati stanno tracciando già lo spread spagnolo come indicatore e non quello greco – comincia a rimandare segnali maligni. Guardate il secondo grafico, ci mostra come dalle elezioni greche a oggi il rischio di credito di Madrid, misurato attraverso i credit default swaps, sia salito del 30%, più di quello di Atene. E come si può attaccare uno Stato? O vendendo il suo debito pubblico o comprando credit default swaps per coprirsi dal rischio di insolvenza, mandando un chiaro segnale ai mercati, anche solo a scopo meramente speculativo: se la marcia dei cds iberici continuasse e contagiasse anche i nostri, anche uno spread a 80 punti base potrebbe non essere una panacea sufficiente per i mercati.

A meno che Mario Draghi non decida di intervenire anche su quel mercato, depotenziando anche l’ultimo indicatore di rischio, certamente manipolabile per speculare ma quantomeno non fagocitato e spedito in area zero dagli acquisti onnivori delle Banche centrali. Attenti a festeggiare prima del tempo, quello lasciatelo fare al buon Matteo Renzi.