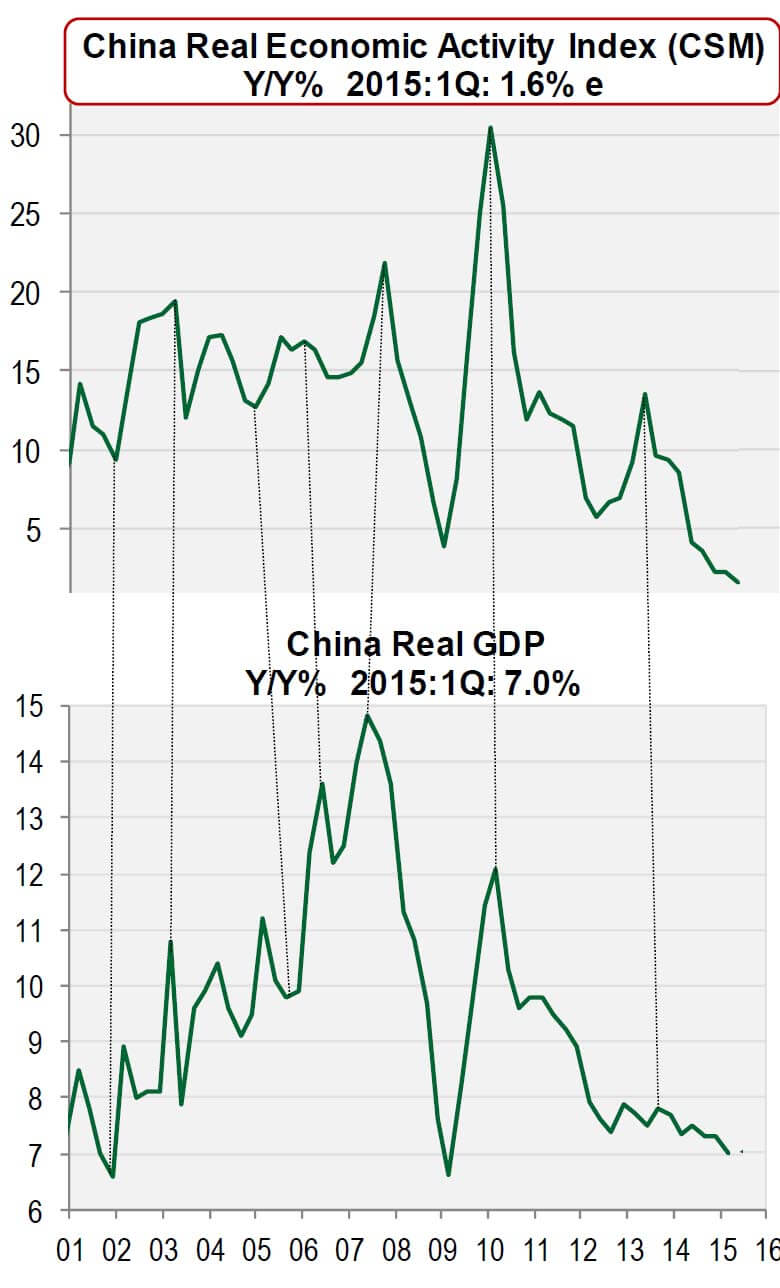

Ieri vi ho dato conto del dato riguardante il Pil cinese per il primo trimestre di quest’anno, ufficialmente al 7% come preventivato per l’intero 2015 dal governo di Pechino, ma di fatto molto preoccupante per una serie di componenti fondamentali i cui risultati sono apparsi ben al di sotto di quella soglia di crescita ancora stellare per un europeo. Erano soprattutto quattro le criticità, che potete ritrovare qui onde evitare di ripubblicare un diluvio di grafici. Bene, stando a un report di Cornerstone Macro quelle debolezze strutturali dell’economia cinese sono talmente serie da portare a quel che mostra il primo grafico a fondo pagina: l’attività economica reale della Cina annualizzata nel primo trimestre di quest’anno è solo all’1,6%, il dato più basso registrato nella sua storia moderna!

Oltre alle componenti da me citate ieri, Cornerstone include anche molte altre categorie in pieno collasso rispetto soltanto a un anno fa, non ultima la vendita delle automobili, fino al 2012 una sorta di barometro di come Pechino stesse di fatto mantenendo in piedi il mondo con la sua potenza industriale e manifatturiera. E a differenza degli Usa, dove si continua a millantare rispetto al freno del maltempo invernale sulla crescita, la Cina deve questo dato a un’unica ragione: l’inizio di un potenziale hard landing economico, frutto di varie componenti tra cui l’eccesso di credito ora strozzato da troppa regolamentazione, la bolla immobiliare, la trasformazione da economia produttiva a economia di consumi e servizi, il sistema bancario ombra e non ultimo il boom azionario, il quale è il migliore da inizio anno a livello di performance denominata in dollari (insieme alla Russia), nonostante l’economia reale si stia schiantando.

Com’è possibile? Semplice, quel rally delle equities è interamente frutto delle risposte politiche, non dei dati dell’economia reale, tanto che da quando quest’ultima ha cominciato a indebolirsi, i mercati del Dragone hanno conosciuto il corso rialzista maggiore dal 2007, ora destinato a contagiare anche Hong Kong. E nemmeno il dollaro forte, solitamente sinonimo di un mercato azionario debole nell’ex colonia britannica, è riuscito a invertire la tendenza, visto che questa volta a spingere il rally non sono investitori globali ma fondi cinesi: come finirà quindi l’intera vicenda? Come vi ho già detto ieri: che piaccia o meno, la Cina dovrà imbarcarsi in un Qe essa stessa, se non vuole ritrovarsi un bel mattino d’autunno a raccogliere i cocci di una bolla senza precedenti, a fronte di dati macro mai così deboli.

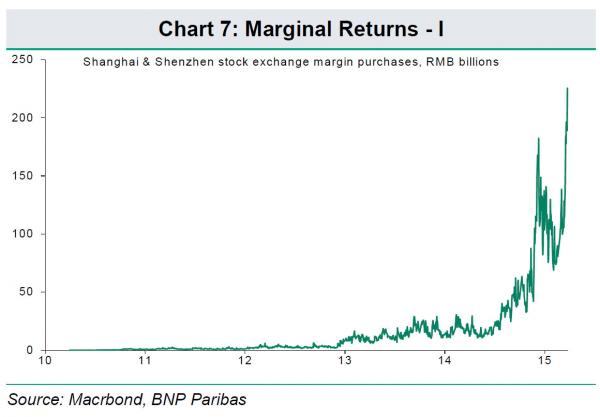

Il problema è: se anche Pechino entra all-in nel gioco manipolatorio della Banche centrali, di fatto saturando il mercato e con nessun altro attore che opera su leve monetarie reali, cosa succederà ai mercati, obbligazionario in testa? E guardate che queste non sono mie elucubrazioni, giochi mentali di uno che non ha niente da fare se non prevedere tonfi, bensì preoccupazioni sempre più reali: per la terza volta ripubblico un grafico (il secondo a fondo pagina), il quale ci mostra il livello monstre, oltre 1 triliardo di yen, raggiunto dal margin debt cinese per operare su Shanghai e Hong Kong. E lo faccio per una ragione precisa: ieri la filiale di Hong Kong della Banca centrale cinese ha ordinato – non chiesto – alle banche commerciali di controllare i rischi legati ai loro business di trading sui margini, obbligandole a presentare i conti sul margin trading e una lista della prodotti di gestione del patrimonio a esso connessi. E questo anche perché, a dispetto dell’economia reale che rallenta, a marzo le banche cinesi hanno erogato nuovi prestiti per 1,18 triliardi di yuan, mentre nella seconda metà del 2014 il trading sul margine è salito talmente tanto a Shanghai e Shenzhen da divenire una delle tre principali forme di finanziamento finanziario.

Insomma, le autorità hanno fatto tremare il mercato con la loro stretta sul sistema bancario ombra per i prestiti alle aziende indebitate o capaci di emettere solo debito ad alto rendimento e ora si ritrovano con il problema amplificato, visto che operare a questi livelli sul margin debt in un mercato già in bolla appare pratica prossima al suicidio. Ma si sa, viviamo in un mercato che ormai di razionale ha ben poco, per stessa ammissione di chi vi opera. Tanto che chi vende e chi compra, appare soltanto all’ultimo, quando i dati ufficiali lo svelano. Ad esempio, stando a cifre pubblicate ieri, da febbraio la Cina non è più il primo creditore estero degli Usa, visto che il Giappone onnivoro dell’Abenomics detiene debito a stelle e strisce per 1224,4 miliardi di dollari, contro i 1223,7 cinesi: poca cosa come differenza ma un’asticella psicologica, a livello geopolitico, importante, tanto più che come ci dimostra il grafico a fondo pagina, è la prima volta che accade questo sorpasso dal fallimento di Lehman Brothers. E, come vi dicevo, questi risultati appaiono molto nebulosi: in gennaio, infatti, si sfiorò già il sorpasso, con il Giappone che comprò 8 miliardi debito Usa e la Cina che ne vendette oltre 5.

Bene, come si è arrivati al risultato di febbraio? Stranamente lo scambio di posizioni è avvenuto con entrambi i creditori in modalità di vendita, con Tokyo che ha scaricato 14,2 miliardi di Treasuries e Pechino 15,4 miliardi, rispettivamente la più grossa vendita mensile dal dicembre 2013 per la Cina e del giugno 2013 per il Giappone. Ora, parrebbe irrilevante, visto che il Giappone sta già monetizzando il 100% del suo debito, quindi è normale che compri anche quello Usa: ma perché allora quella vendita a febbraio? E pensate che nonostante il combinato di Cina e Giappone, è ancora la Fed il primo detentore di debito statunitense, visto che all’8 aprile scorso aveva a bilancio 2,46 triliardi di dollari di controvalore in carta, frutto dei tre cicli di Qe.

Ora, con il decennale Usa che prezza l’1,87% e il pari durata nipponico appena lo 0,33%, parrebbe naturale che la Bank of Japan, in pieno Qe, acquisti debito Usa a lunga scadenza con il badile, anche solo per arbitraggio sugli spread: perché allora quella vendita a febbraio? I dati di marzo ci diranno di più sul trend, resta il fatto che Tokyo a parte, Pechino sta continuando da mesi a scaricare Treasuries: trattandosi del governo e non dei cittadini cinesi, i quali investono i loro soldi nei casinò azionari di Hong Kong e Shanghai, cosa sta comprando la Cina a fronte dell’alleggerimento del portafoglio obbligazionario, delle riserve valutarie e delle lotte di riposizionamento globale che attendono lo yuan ad ottobre, quando il Fmi dovrà decidere se inserirlo tra le monete di benchmark globale con dollaro, euro, yen e sterlina? Tanto più che, al netto dei rapporti bilaterali non proprio idilliaci, proprio la Cina, nelle scorse ore, ha avanzato al Giappone una proposta inattesa: la poltrona di vice presidente della Banca di investimenti infrastrutturali dell’Asia (Aiib, Asian Infrastructure Investment Bank).

L’istituto, in via di formazione, andrà a fare concorrenza alla Banca di sviluppo asiatico e alla Banca mondiale, queste ultime tradizionalmente guidate proprio dai giapponesi e dagli americani, tanto che finora Tokyo si era tenuta in disparte sulla questione, ponendosi a fianco degli Stati Uniti. A che gioco sta giocando la Cina, per gli equilibri a Oriente? Domanda che in Europa nessuno si fa, visto che a riempire i telegiornali è bastata l’irruzione di una giovane che interrompe la conferenza stampa di Mario Draghi a colpi di coriandoli, facendo passare in secondo piano tutto il resto.

In primis, quali rischi un Qe che sta schiantando il rendimento del decennale tedesco sotto lo 0,1% (0,087%) di rendimento, senza che l’economia reale stia traendo alcun beneficio tangibile, potrebbe innescare in un’Europa che flirta con il Grexit e che ha le banche con sofferenze totali pari a 900 miliardi di euro, come denunciato con non poca – ma non poco tardiva – preoccupazione l’altro giorno dal capo economista del Fmi, Olivier Blanchard.

Già, perché in un mondo dove Ben Bernanke, il costruttore del Qe perenne, dopo una breve e infausta carriera da blogger, ieri ha annunciato che diverrà advisor di Citadel, il fondo più esposto alla leva al mondo, c’è da aspettarsi di tutto. E, soprattutto, occorre dormire sempre con un occhio aperto. Una cosa, infatti, tutti i mezzi di informazione che hanno riportato le parole di Mario Draghi non hanno sottolineato, ovvero che il rischio deflattivo sembra – e ripeto, sembra – allontanarsi, almeno stando ai dati relativi alla fornitura di massa monetaria M3, salita negli Usa a un tasso annuale dell’8,2% negli ultimi sei mesi (salvo fermarsi a Wall Street, visto che la liquidità può muoversi in direzione opposta) e in Europa, attraverso la tracciatura Divisia del Bruegel Institute, al livello del 2007. Insomma, per molti analisti l’inflazione sarà in area 2% in tempi relativi brevi in Occidente, tanto da prevedere entro un anno un orizzonte economico completamente differente da quello attuale: se si tratterà di un mini-ciclo in un periodo di stagnazione più lunga o di una ripresa reale, a oggi non abbiamo indizi.

E quale potrebbe essere il problema, quindi? Che la Fed compia l’errore del 1994, ovvero alzi i tassi troppo presto e inneschi una rotta da kamikaze per i bond: il decennale Usa prese 260 punti base in quindici mesi mentre il Messico precipitò in pieno nella cosiddetta “Tequila crisis”. E vi assicuro che con il passare dei giorni diventa sempre più esercizio di nervi saldi tenersi in portafoglio il Bund con yield a meno dello 0,1% o un Oat francese allo 0,4%. Prendiamo la Germania: già oggi i dati dell’industria, della fiducia delle imprese e del mercato immobiliare prezzerebbero un rendimento sul decennale di almeno 15-20 punti base in più, ma la Bce sta riuscendo nella missione opposta, ovvero spingere la curva dell’obbligazionario tedesco addirittura in negativo fino agli otto anni di durata! Berlino, inoltre, presenta un surplus di budget (ha abbattuto 18 miliardi di debito solo lo scorso anno), quindi ha meno – anzi, nessuna – necessità di emettere debito: la Bce, però, ha i Bund come principale obiettivo di acquisto pro quota. Chi cederà per primo, domanda od offerta?

Ma attenzione, proprio perché il mercato immobiliare è al quasi picco di un boom, David Roberts della Kames Capital ha messo in guardia la Germania «dal cocktail avvelenato che rischia di bere a causa di inflazione e salari in salita. Se si guarda al Bund nella scala temporale più breve possibile, il rischio ormai è palese». Direte voi, cosa c’entrano la Fed e le mosse cinesi con questo? Tout se tient, cari lettori. Se per una ragione geofinanziaria e strategica, la Fed decidesse di non guardare la realtà macro Usa e desse il via all’aumento dei tassi a settembre, ad esempio, il mondo dei debitori in dollari sarebbe in piena crisi. Dimenticate l’acqua fresca del “taper tantrum” del 2013, quando si innescarono le crisi valutarie nei mercati emergenti in anticipazione dello stop del Qe3 della Fed, oggi avremmo una mega margin call da 9 triliardi di dollari in debito estero denominato in dollari pronta a bussare alla porta di Cina, Hong Kong, Brasile, Messico, Sudafrica e Russia, tutte costrette a fare i conti con un debito estero più costoso da servire e con il rischio contemporaneo di un’esplosione della bolla del credito interna.

E chiaramente, uno scossone simile andrebbe immediatamente a riverberarsi sugli spread obbligazionari sovrani, non solo nei mercati emergenti ma ovunque, Europa in testa. Continente che già oggi, a fronte del peggioramento della crisi greca (ieri il Fmi a detto no alla dilazione dei pagamenti dovuti da Atene per il mese prossimo, spedendo il rendimento del bond ellenico a 3 anni su di 134 punti base al 25,10%), vede il Bund sempre più sotto zero ma gli spread “periferici” in divaricazione verso l’alto, nonostante il Qe in piena attività, un altro prodromo del vecchio decoupling tra differenziali dell’Ue core e dei cosiddetti Piigs.

Per Willem Buiter di Citigroup, «saranno le nazioni che hanno bevuto di più dal bicchiere del dollaro facile del Qe a scoprire loro malgrado che non tutti le manovre di stimolo sono uguali». Questo perché, piaccia o meno, il mondo è ancora denominato in dollar-standard e si muove sul ritmo degli stimoli Usa, qualsiasi cosa le altre banche centrali facciano (capite ora perché dedico tanto spazio agli Usa e al petrolio e quasi nulla alla Bce?), visto che un Qe della Fed o un suo aumento dei tassi hanno una magnitudo globale che le operazioni di Eurotower e Bank of Japan nemmeno si sognano. Non c’è tra loro nemmeno una remota equivalenza, il dollaro è tuttora la moneta di riserva globale e oggi, grazie alla crisi, è più dominante di quanto non lo sia mai stato: l’euro è in prognosi riservata, lo yen è troppo piccolo, la sterlina è moneta da mercato interno e lo yuan non ha ancora ricevuto l’invito per il prime time. Capito perché la Cina punta tutto sulla decisione del Fmi di ottobre e nel frattempo si muove, scaricando debito Usa, comprando oro, dando vita a Fondi infrastrutturali internazionali di cui, guarda caso, offre la vice-presidenza al nemico Giappone (il quale sta comprendendo solo ora i costi dell’abbraccio mortale con Washington) e nel frattempo tesse con Iran, Russia e India trame parallele per mettere gli Usa con le spalle al muro?

Quando anche il Fmi, ora a guida di fatto europea con Christine Lagarde, mette nero su bianco il rischio che «il primo innalzamento dei tassi da parte della Fed potrebbe innescare una cascata di aggiustamenti distruttivi», contemporaneamente spingendo per un – de facto – default greco, a vostro modo di vedere cosa sta facendo? Niente più che cercare di preservare l’Europa, ovvero il Nord Europa, dal terremoto potenziale che abbiamo davanti a noi, visto che nonostante le negazioni ufficiali l’unica vera preoccupazione in sede Ue oggi è depotenziare gli effetti collatareli e il contagio che può innescare un fallimento di Atene e il suo addio all’Ue. Non a caso, chi sta corteggiando in maniera pressoché spietata Tsipras e soci? La Russia di Vladimir Putin. E chi si era lanciato per primo con capitali freschi per acquisire tutto ciò che la Grecia doveva giocoforza privatizzare? La Cina.

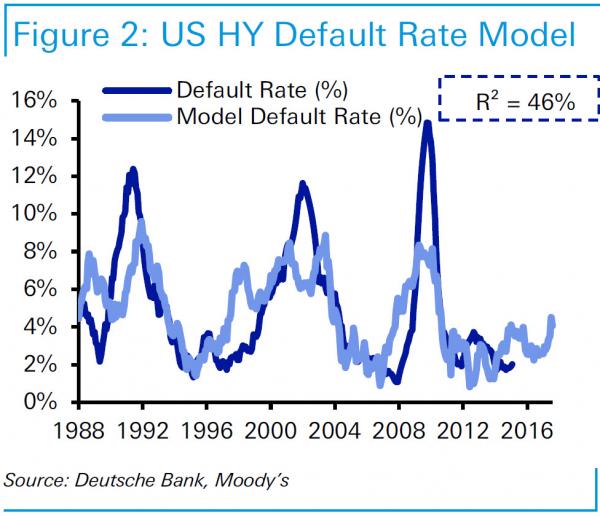

Tutto si tiene, non c’è nulla da fare. E attenzione, perché se qui in Italia un articolo come questo verrà facilmente bollato come fanta-geofinanza, in Germania qualcosa di anticipatorio sta bollendo in pentola. Nel suo ultimo report, infatti, Deutsche Bank avverte che «il mondo potrebbe essere a un punto di svolta, visto che con i tassi di default dell’high-yield che hanno speso gli ultimi 12 su 13 anni sotto la loro media di lungo termine, se la Fed alzasse i tassi nel 2015 una tempesta perfetta potrebbe essere creata per il 2018», come ci mostra il grafico a fondo pagina.

Già, perché nonostante i rendimenti reali e nominali staranno probabilmente ai minimi per lungo tempo per l’intervento della banche centrali, la curva dello yield potrebbe contribuire comunque al prossimo ciclo di default, visto che un appiattimento di quest’ultima, almeno negli Usa, ha storicamente preceduto di circa 30 mesi gli ultimi tre cicli di default. Come? Curve di yield molto ripide creano condizioni massime per il carry trade, solitamente prodromi di un ammorbidimento netto degli standard di prestito e un indebolimento della qualità delle emissioni nei mercati di capitale, vista l’iper-fiducia regnante. Man man che la curva si appiattisce, invece, si osserva all’inizio una propensione al rischio alla ricerca di maggiore rendimento (stagione che stiamo vivendo da almeno qualche mese), salvo poi aggravare le dinamiche e lasciare le entità più deboli ancora più vulnerabili di quanto non fossero durante il picco.

La tolleranza al rischio di banche e investitori si riduce, visto che il costo di opportunità del carry trade aumenta e la ratio rischio/ricompensa crolla: certo, un ciclo simile può avere durata breve, ma tre cose contano. Primo, in condizioni macro e di credito come quelle attuali, avrebbe un impatto devastante. Secondo, pattern del genere sono stati molto ripetitivi durante la storia moderna dei mercati finanziari. Terzo, accadrà prima perché potrebbe rappresentare il male minore per gli Usa al fine di mantenere il loro ruolo di leader finanziario e commerciale globale attraverso il dollaro. Due cose me lo fanno pensare. Primo, la Grecia pare intenzionata a forzare la mano, non tanto suol miliardo da rimborsare al Fmi quanto al valore geostrategico che avrebbe un suo addio all’Ue e una sua partnership privilegiata con Russia e Cina. È dell’altro giorno, infatti, la notizia – diffusa dalla Reuters, rilanciando l’agenzia russa Ria – che Atene starebbe trattando con Mosca l’acquisto di altri missili S-300P per il suo sistema di difesa anti-missile (in piena crisi di liquidità delle casse pubbliche un’aperta provocazione), già dagli anni Novanta dotato di armi russe nonostante l’appartenenza alla Nato. Insomma, una dichiarazione di indipendenza de facto che non farà certo piacere né all’Ue, né a Washington. Secondo, durante il consueto incontro domanda/risposta, il capo della Fed di Richmond, Jeffrey Lacker ha dichiarato quanto segue: «Tutti gli indicatori puntano per un aumento dei tassi quest’anno.. Non sono spaventato dalla recente debolezza dei dati, non possiamo andare avanti per sempre… Non aspettatevi inusuale volatilità sui mercati dall’aumento dei tassi».

Insomma, o Lacker beve e parecchio a fronte dei dati macro Usa o qualcosa bolle in pentola e la Grecia che abbraccia l’alleato sino-russo potrebbe esserne il detonatore. Politici e funzionari europei, Mario Draghi in testa, farebbero bene a riflettere su queste variabili, prima dell’Eurogruppo del 24 aprile e prima di arrivare allo showdown con Atene. La geofinanza è in piena fibrillazione. E fidatevi, Ben Bernanke che diventa advisor di Citadel è la notizia della settimana. Se non del mese.