Viviamo in un mondo completamente impazzito e quest’oggi ve ne darò la prova maestra. Ricordate cosa vi ho detto nel P.S. dell’articolo di ieri, ovvero che la correzione ci sarà, ma sarà indotta per lastricare la strada al Qe4 della Fed per evitare che i mercati – e le economie – si schiantino davvero? Bene, oggi ve lo dimostrerò e per farlo spenderò poche parole e molti grafici. Prima, però, un breve antefatto. Già ieri vi ho dato conto della scoperta dell’acqua calda fatta da Janet Yellen, capo della Fed, la quale parlando con Christine Lagarde, numero uno del Fmi, ha dichiarato che «le valutazioni di mercato sono generalmente piuttosto alte». Immediatamente il Dow Jones è sceso, andando in rosso da inizio anno. Poco dopo è intervenuto Dennis P. Lockhart, capo della Fed di Atlanta, dal quale i mercati si attendevano un atteggiamento più da colomba e invece ecco le sue dichiarazioni: «La visione dei mercati per un rialzo dei tassi a settembre è ragionevole». Boom, altro tonfo! Ma c’è dell’altro. Lo stesso Lockhart ha infatti detto di non essere «intensamente preoccupato per la valutazioni dei titoli azionari», ma soprattutto che «non abbiamo assistito a un deterioramento dei numeri core».

Ora, quest’ultima frase non solo sfiora il ridicolo perché praticamente ogni giorno una messe di dati la smentisce, ma soprattutto appare pronunciata ad arte per essere interpretata come un segnale opposto, visto che a parlare è il capo della branca della Fed che traccia attraverso il GDPNow il Pil Usa in tempo reale e che ha azzeccato in pieno il tonfo della crescita in questo primo trimestre! Alla faccia dell’assenza di deterioramenti! Non a caso, in chiusura Wall Street aveva recuperato gran parte delle perdite e il Dow Jones era tornato in verde da inizio anno: i mercati, di fatto, prezzano già il Qe infinito.

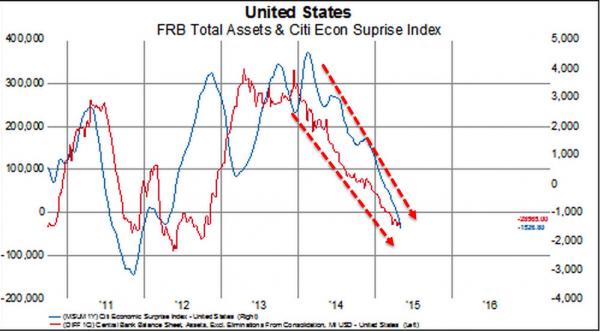

E perché lo fanno? Cominciamo. Guardate il primo grafico, il quale ci dimostra come il calo del bilancio della Fed sia proseguito nel mese di aprile, scendendo al 1 maggio a 4,47 triliardi di dollari, un’enormità ma comunque 45 miliardi in meno rispetto al picco raggiunto il 16 gennaio di quest’anno e al livello del 17 ottobre 2014. Solo negli ultimi tre mesi lo stato patrimoniale della Federal Reserve è calato di 29 miliardi di dollari e basandoci su un roll a tre mesi, il grafico ci mostra come lo stesso sia stato in calo negli ultimi due.

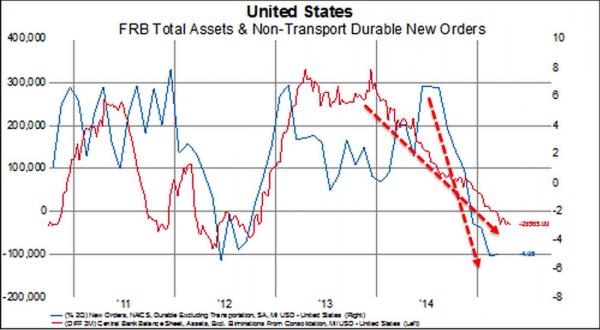

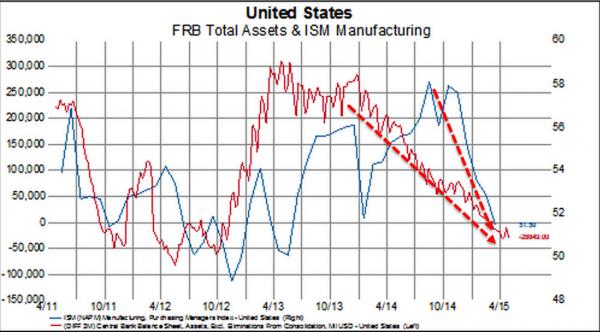

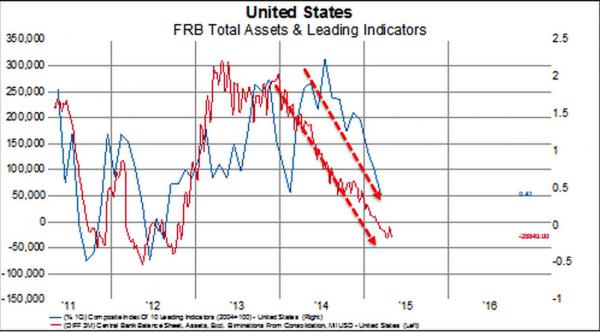

Bene, cosa ha comportato questo? Ora guardate gli altri quattro grafici e capirete: in concomitanza perfetta con il calo del bilancio della Fed, è crollato il Surprise Index di Citigroup (mai sceso a un ritmo simile e oggi solo marginalmente superiore alla lettura post-Lehman), il dato dei nuovi ordini di beni durevoli, l’indice manifatturiero Ism e i cosiddetti “leading indicators”, ovvero i principali indicatori macro. Capite ora perché la Fed non può permettersi di alzare i tassi, tantomeno a settembre ed è invece obbligata a trovare una scusa per dar vita a un nuovo ciclo di Qe?

Il mercato ormai è assuefatto al denaro a costo zero e non basta un anno per disintossicarlo, ci vuole tempo: un tempo quantificabile in una decade almeno. In compenso, però, occorre operare e in fretta, perché le bolle costruite su tutte le asset classes si stanno dilatando a dismisura e rischiano di esplodere in maniera non controllata. Come vi ho già detto, se la Fed alza i tassi prima del tempo partirà la più grande margin call globale della storia.

Non vi basta? Andiamo avanti allora. Ieri è stato pubblicato il dato relativo alle richieste iniziali di disoccupazione, il cui livello è rimasto ai minimi da 15 anni con sole 262mila unità. Direte voi, un dato positivo. Certo che sì, il problema è che ancora una volta è frutto dell’operatività H24 del Fausto Tonna di Washington, perché il mese di aprile è stato quello che ha conosciuto la crescita maggiore di tagli occupazionali dal 2011 e, a livello di anno su anno, da una decade e con il comparto energetico addirittura flagellato. Com’è possibile, quindi? Forse la gente nell’America della ripresa è così disperata che se perde il lavoro non fa nemmeno più richiesta di sussidio ma vive alla giornata? Non dimenticando poi che l’ultima volta che il livello di richieste è stato così basso, pochi mesi dopo i mercati sono crollati.

Fin qui, l’America. Ora veniamo all’Europa, comunque con stretta attinenza alle mosse statunitensi, perché quanto accaduto ieri va segnato sul calendario in rosso, cerchiato dieci volte. Ieri mattina, infatti, i mercati hanno conosciuto una sell-off sull’obbligazionario sovrano europeo di chiaro stampo speculativo, tanto che il Bund ha segnato la peggior performance a livello settimanale della sua storia, arrivando a toccare un rendimento dello 0,76%, più 17 punti base, il calo maggiore e più veloce di sempre a livello di prezzo. Ma tutti hanno pagato uno scotto. Il decennale spagnolo è salito sopra il 2% di yield per la prima volta dal 24 novembre, il nostro Btp per la prima volta da inizio 2015, il Treasury a 10 anni è salito al 2,31%, il massimo dall’8 dicembre, il decennale Gilt britanico è arrivato al 2,06%, massimo dal 24 novembre, quello irlandese sopra all’1,5% per la prima volta dal 21 novembre, quello giapponese è salito di 7,5 punti base, il massimo dal maggio 2013 e quello indiano di 9 punti base al 7,98%. Una strage generalizzata.

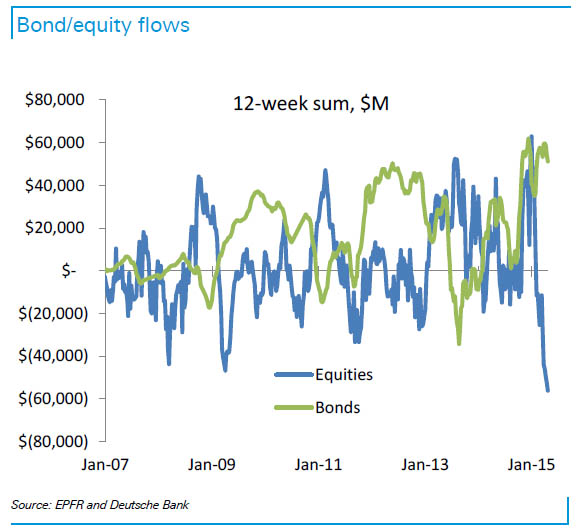

Cosa significa questo, che dopo le equities gli investitori stanno fuggendo anche dalle obbligazioni? Il mercato dell’orso è arrivato e per ora fa danni limitati, ma potrebbe diventare dirompente in caso la Fed alzasse davvero i tassi? Certo, tutto questo è vero. Però ci sono delle variabili strane. Primo, come vi ho dimostrato la settimana scorsa con il grafico che trovate a fondo pagina, sembrava che la grande rotazione fosse in atto, ovvero via dall’azionario in bolla e tutti verso l’obbligazionario. Come si spiega? Io ho un dubbio al riguardo, ovvero ho la netta sensazione che gli inflows verso i bond sovrani siano soltanto flussi di denaro da parte delle Banche centrali, le quali – come vi ho dimostrato due giorni fa parlando degli acquisti mensili della Bce – cominciano a trovare difficoltà nel comprare securities eligibili di lunga durata e quindi innescano da un lato dubbi sulla capacità di proseguire con gli acquisti fino alla data stabilita e dall’altro un riflesso pavloviano sui mercati, con i ribassisti alla Bill Gross che stanno prendendo profitto delle loro minaccia di andare short sul Bund, cosa che sta accadendo.

Io ho una mia teoria, ovvero che gli Stati Uniti stiano usando Wall Street per appiccare un altro incendio doloso nell’eurozona, utilizzando i bond sovrani e la questione greca (stranamente a rialzare la tensione ci ha pensato l’irrigidimento del Fmi, guidato sì da una francese ma di stretta osservanza yankee) come accelerante nella speranza di innescare una correzione il cui conto principale sia pagato dall’Ue, salvo poi riattivare la stamperia con il Qe4.

E attenzione, perché se ieri non fosse successo qualcosa di “miracoloso”, sarebbe stato il classico “Black Thursday” per i mercati, roba da -4%. Già, perché poco dopo mezzogiorno, quando la sell-off sull’obbligazionario era in corso, casualmente Euronext avvertiva in anticipo che ci sarebbero stati problemi per i collegamenti legati al mercato dei derivati, cosa mai successa poiché di solito si avvisa a guaio avvenuto chiedendo scusa e avvertendo rispetto ai tempi di ripristino dell’attività. Come facevano a sapere prima dei guasti? O, peggio, perché fare manutenzione a mercati aperti? Bene, puntualissimo, alle 13.10 il servizio si è bloccato per riprendere poi alle 13.39: un guasto da niente direte voi. Vero, però guardate l’andamento del Bund e del Dax di Francoforte a partire dall’avviso di Euronext come ci mostrano i grafici a fondo pagina: inversione totale di marcia! Insomma, con la scusa del guasto tecnico ieri è stato bloccato un attacco speculativo in piena regola.

Il problema è il seguente, però: si potrà fare così tutte le volte? Un guasto alla settimana od ogni tre giorni? La fase peggiore della crisi inizia ora e il tam tam della sale trading parla di un attacco speculativo contro l’Italia per metà giugno. Indirettamente, qualche indizio ce lo ha offerto anche il capo economista di Saxo Bank, Steen Jakobsen, il quale vede il rischio di esplosione del contagio nei rendimenti dei buoni del Tesoro a causa del contagio greco. Eccolo: «Una nota veloce visto che ci sono state un certo numero di “rotture” e si sono accese delle spie di rischio. Primo e più importante. Sostengo da tempo che il differenziale tra i tassi Italia a 2-anni su quelli a 10-anni è un eccellente indicatore del contagio della Grecia e, certamente, abbiamo avuto un incremento massiccio! Il 2-10 riflette il maggior rischio a breve (rendimento maggiore) dell’Italia perché, insieme alla Francia, è il paese che non ha fatto nulla per affrontare il deficit finanziario tra i membri del Club Med».

Siamo di nuovo nel mirino? Non ne siamo mai usciti, il problema è che stavolta la cosa è grossa. E l’approvazione in fretta e furia dell’Italicum, con il beneplacito immediato e acritico del presidente della Repubblica, dovrebbe farci riflettere. Se il progetto “bad bank” statale sul modello spagnolo dovesse diventare di colpo priorità, allora avremo la certezza che il momento sta arrivando. E che Matteo Renzi, governandolo sapendo probabilmente in anticipo l’epilogo ed essendo esecutore rigido e obbediente della riforme eterodirette per il nostro Paese, da Palazzo Chigi non si schioderà più, aprendo una nuova fase della politica italiana.

La Terza Repubblica, quella che piace ai tecnocrati e agli oligarchi, è alle porte. Serve però una crisi per garantirne l’insediamento e l’accettazione da parte di un popolo che non ha votato gli ultimi tre governi che lo hanno massacrato e questa sell-off globale sui bond – attivata ripeto da riflessi pavloviani, Banche centrali incompetenti come la Bce con il Qe magari timori di rialzi inflazionistici per il rally di questo periodo dei prezzi del petrolio – si presta a meraviglia per mimetizzare il vero obiettivo dell’operazione. Sono bravi, tocca ammetterlo.