Siamo proprio sicuri che il “Black Monday” borsistico sia stato reale? Ovvero, è stata veramente una correzione data dallo scontro tra valutazioni gonfiate degli assets e price discovery di mercato riemersa di colpo? Io non ci credo ma penso, anzi, che sia stato qualcosa di preparato a tavolino e prodromico ad altro, ovvero alla necessità di creare le condizioni – prima di tutto di panico mediatico e sociale – per invertire la rotta e mantenere la stamperia globale in servizio permanente effettivo, altro che rialzo dei tassi. Oltretutto, utilizzando l’alibi cinese come accelerante del caos borsistico, in perfetto stile “Wag the dog”.

Non ci credete? Beh, come valutare allora le parole di William C. Dudley, capo della Fed di New York, alla vigilia del meeting di Jackson Hole: «La possibilità di un aumento a settembre è meno impellente, i dati Usa sono buoni ma non si possono guardare solo gli indicatori domestici. Spero che potremo alzare i tassi entro la fine dell’anno». Et voilà, ciò che serviva ai mercati è servito. Guarda caso, mercoledì sera Wall Street chiudeva con quotazioni lunari e ieri mattina Shanghai rimbalzava di oltre il 5%, mentre l’Europa viaggiava come un treno. Quanto tempo fa ve lo avevo detto che l’epilogo sarebbe stato questo?

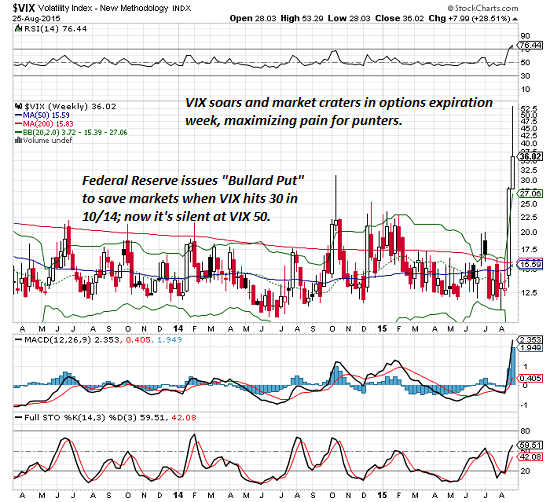

Direte voi, per quale ragione uno dovrebbe creare ad arte un crash azionario? Quali benefici ne ottiene? Parecchi, per pochi e a spese di molti, come quasi sempre. Prima di tutto, quanto accaduto lunedì è stato subito definito un “crash” azionario: signori, un calo dell’11% dai massimi storici non è qualificabile come “crash”. Guardate il primo grafico a fondo pagima, il quale ci mostra come l’indicatore di volatilità, il Vix, sia salito a livelli da fine del mondo, mentre l’indice Standard&Poor’s calava solo dell’11%: storicamente, il Vix a quota 50 è associato a cali di oltre il 20%. Quando il Vix salì sopra quota 50 nel 2008, il mercato terminò giù del 57%. Ora, invece, denominiamo quanto accaduto un “crash”. E ancora, i secondo grafico ci mostra come il Vix saliva e il mercato calava alla fine del cosiddetto Oex, “options expiration week”, di fatto massimizzando i danni, visto che durante le Oex di solito i mercati sono rialzisti e le eccezioni hanno a che fare con eventi enormi, tipo il fallimento di una grande banca d’affari. Quindi, volete farmi credere come una modesta svalutazione dello yuan, meno del 4%, fosse così “tail risk” e inaspettata, dopo che il peg yuan/dollaro è salito del 20% lo scorso anno? Un 4% di svalutazione equivale al fallimento, dalla sera alla mattina in stile Lehman, di una banca d’investimento? Credeteci, se volete.

C’è poi dell’altro. Mercoledì Dudley ha sentito il bisogno di tranquillizzare i mercati prima dell’apertura di Jackson Hole, dicendo chiaro e tondo che a settembre non si alzano i tassi. Bene, quando il 30 ottobre dello scorso anno il Vix salì sopra quota 30 (30, non 50 come lunedì), segnalando panico sul mercato, immediatamente James B. Bullard, capo della Fed di St. Louis, intervenne con quella che poi vene ribattezzata “Bullard put”, ovvero avanzò l’ipotesi che in caso di necessità la Fed avrebbe sostenuto i mercati attraverso un quarto ciclo di Qe. Il mercato recepì, virò al rialzo e il Vix collassò letteralmente. Come mai con il mondo nel panico per il caso Cina e il Vix a 50 lunedì la Fed non ha aperto bocca se non attraverso un assurdo comunicato che nulla aveva a che fare con le risposte che i mercati equity si attendevano? Forse perché questo mini-crash non solo era stato progettato a tavolino ma serviva proprio a giustificare le parole dell’altro giorno di William C. Dudley?

Ma ci sono anche altre motivazioni, oltre a quella di fornire un alibi credibile per non alzare i tassi, ovvero credibile a tal punto da non far annusare ai mercati la realtà, ciò che i dati macro Usa fanno ribrezzo. Primo, la cosiddetta “dottrina dello shock”, ovvero crisi create ad arte per giustificare ulteriori consolidamenti del potere, politico ma anche finanziario, attraverso atti emergenziali o, comunque, inattesi e non ortodossi. Inoltre, la preoccupazione per i mercati fa passare in secondo piano atti politici discutibili (attenti, quindi, alle prossime mosse di Obama).

Secondo, un crash fabbricato garantisce ottime opportunità di acquisto per gli insider, visto che mentre tutti fuggono temendo la fine del mondo, chi sa come stanno le cose compra a prezzo di saldo ciò che tornerà a salire a brevissimo termine. Terzo, generare conflitti nel Deep State, ovvero nei corpi intermedi del potere politico, i quali già oggi hanno enormi conflitti riguardanti i differenti punti di vista sulle priorità degli Usa, in politica interna come estera. Un esempio chiaro è il dollaro forte di questo periodo, visto che per Wall Street è una iattura, così come per l’export, mentre per una certa nomenklatura politica e di intelligence è una chiave strategica per mantenere l’egemonia valutaria globale.

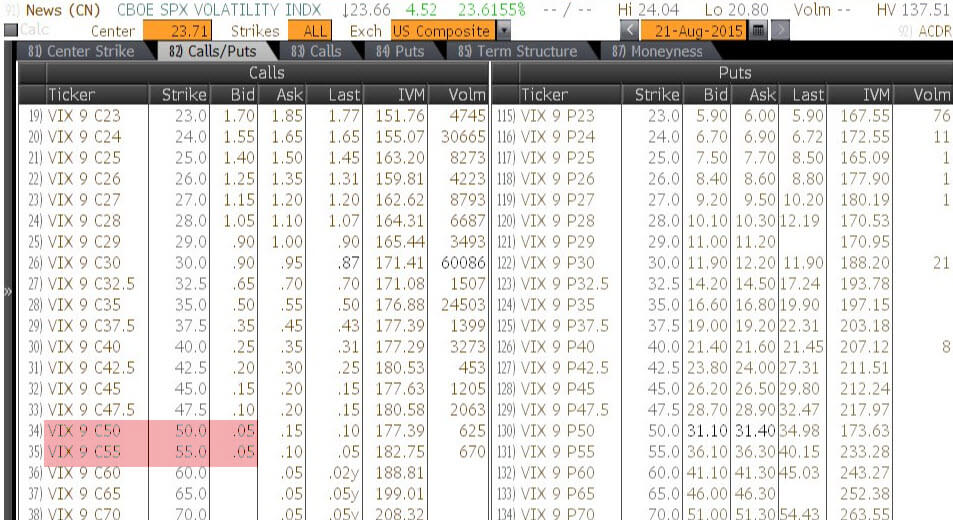

Come vedete, conviene ed è strumentale. Al bene di pochi e a spese di molti. Ma non basta, perché se è stato un crash organizzato, chi lo ha fatto non si è preoccupato di non lasciare prove in giro, sintomo che la disperazione finanziaria ed economica è tale da non temere letture eterodosse dell’accaduto da parte dei players. Venerdì pomeriggio della scorsa settimana, tre giorni prima del crash, il Vix stava già salendo e i titoli calavano e con un certo vigore. Casualmente, nelle stesse ore qualcuno stava comprando con il badile assicurazioni contro una potenziale catastrofe sui mercati, visto che all’ora di pranzo di Wall Street erano già state acquistate 625 opzioni call sul Vix Settembre 50 a un prezzo irrisorio, 10 centesimi come ci mostra la tabella a fondo pagina. Insomma, chi di colpo si svegliava con un appetito da leone per quelle opzioni sulla volatilità, era Nostradamus prestato al trading o sapeva qualcosa? Comprare quella quantità di opzioni call significava sapere di uno scostamento di mercato in stile Lehman, non temere un ribasso: si scommetteva sulla volatilità a 50, quando solo quattro giorni prima era a 11!

E cosa è successo lunedì al Vix? Ci lo dice il primo grafico a fondo pagina: boom, si schizza sulla luna! Non male davvero, come premonizione, perché come ci mostra l’ultimo grafico scommettere sulla fine del mondo si è rivelato il trading con maggior profitto dell’anno, visto che chi ha acquistato quelle opzioni a 10 centesimi il venerdì, dopo un solo giorno di contrattazioni, se le è ritrovate a 2,50 dollari, un return del 2400% in un giorno! E anche se quelle calls non sono state vendute subito ma sono rimaste in detenzione per un altro giorno, anche piazzarla a 0,95 centesimi non è stato male, visto che parliamo di un return dell’850%, roba da tramutare gli hedge funds in fondi pensione dal profilo conservativo. Sono il solito complottista, lo so. Però pensateci su.