Da lunedì i mercati sembrano aver preso l’ennesima scommessa “contro” l’euro e l’Europa; dopo le elezioni greche che non hanno consegnato alcuna maggioranza stabile, dopo l’elezione di Hollande in Francia e dopo, perchè no, le elezioni amministrative in Italia, i mercati hanno picchiato su euro ed Europa senza andare troppo per il sottile. L’euro è sceso sotto la quota di 1,30 contro il dollaro, lo spread Btp-Bund ha toccato livelli che non si vedevano da gennaio, mentre quello spagnolo e francese hanno mostrato andamenti altrettanto preoccupanti.

Di Europa e dintorni si è parlato molto e con toni poco rassicuranti; dalle banche spagnole a quelle francesi, passando per il deficit dei paesi periferici fino ai recenti, emblematici, problemi tedeschi tra cui quello “incredibile” di rilocazioni di attività industriali verso altri paesi europei alla ricerca di costi del personale più accessibili (è il caso di Iveco che medita di spostare la produzione da Ulm in Germania a Madrid). Dopo il caso greco, gli evidenti disaccordi tra paesi membri e gli esiti elettorali l’Europa si è distinta per un autopromozione pessima di sé. La gara che sta perdendo l’Europa non sembra una competizione, sana, in cui vince chi fa meglio quanto piuttosto “chi fa meno peggio”.

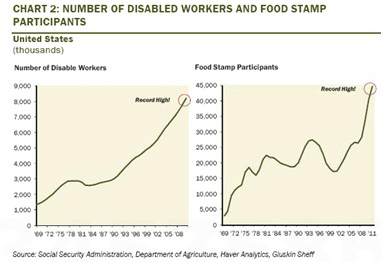

I problemi non sono solo in Cina alle prese, tra l’altro, con una bolla immobiliare che non ha niente da invidiare a quella spagnola e con un calo delle esportazioni che minaccia la “tranquillità sociale”; i problemi europei, o dell’euro, che finiscono un giorno sì e l’altro pure su FT e Wall Street Journal non possono far cadere l’oblio sui problemi che l’economia americana sta attraversando. Il numero di persone che negli Stati Uniti riceve un sussidio per invalidità (SSDI – Social Security Disability Insurance) è salito del 22% da dicembre 2007 con un incremento di 1,6 milioni di persone; la percentuale di persone tra i 25 e i 64 anni che ricevono i sussidi di invalidità è salita dal 4,5% del 2007 al 5,3% attuale. Ovviamente che l’incremento abbia coinciso con la crisi economica non è in alcun modo casuale e presumibilmente la spiegazione non è diversa da quella rintracciabile in fenomeni del tutto simili avvenuti, per esempio, nelle regioni italiane con l’economia più fragile. Ad aprile più di 46 milioni di americani hanno ricevuto un aiuto dal governo per l’acquisto di cibo (food stamps); la spesa per il governo su questo versante negli ultimi quattro anni è più che raddoppiata a 75,7 miliardi di dollari. Non occorre essere stimati macroeconomisti o vincitori di premi Nobel per capire che non sono segnali di salute economica ferrea.

Anche a livello “debito” la situazione non sembra priva di qualche criticità sia a livello privato che pubblico. Il deficit pubblico quest’anno negli Stati Uniti sarà dell’8,9% (la media europea è 2,9% – l’Italia a 1,5%) con un debito sul Pl del 102,1%, mentre il debito pubblico in senso assoluto continua a battere ogni record. Il trend non sembra sostenibile e prima o poi, qualche forma di “austerity” si renderà necessaria con le inevitabili conseguenze. Il credito al consumo continua a crescere e la parte “non-revolving” ha toccato il record di sempre a marzo; in particolare a marzo il credito al consumo ha avuto l’incremento maggiore da novembre 2001 ponendo qualche dubbio sulla sostenibilità di questo trend.

Secondo la Fed di New York, 37 milioni di americani hanno un debito per lo studio per un totale di 870 miliardi di dollari; l’incremento che ha avuto questa particolare forma di credito negli ultimi anni sta dando vita a una vera e propria bolla che solleva molti dubbi sulla solvibilità di questi “debitori” oltre che sulla possibilità di mantenere questi livelli di finanziamento. La lista dei problemi potrebbe andare avanti, ma i dati sono sufficienti per sollevare qualche domanda sulla diversità di reazioni che i problemi sull’altra sponda dell’oceano sembrano suscitare; se non altro è in parte spiegata la stranezza del cambio euro dollaro a 1,30 quando tutti i problemi europei di cui si è sentito potevano far supporre un tasso inferiore.

In ogni caso le reazioni dei mercati sembrano giustificate da alcune differenze non marginali tra Europa e Stati Uniti che evidentemente colpiscono le menti degli investitori, oltre all’ovvia forza che l’economia americana comunque mantiene. Intanto nessuno negli Stati Uniti si è sognato di applicare misure di austerity drastiche per rientrare dal deficit, consapevoli che probabilmente peggio di un’economia indebitata c’è solo un’economia indebitata che non cresce; i tagli sono inevitabilmente oggetto di discussione, ma non c’è fretta per l’applicazione. La priorità sembra preservare l’economia e risolvere i problemi del debito “con calma”, con la crescita, e con un po’ di inflazione.

La Fed ha inondato il mercato di liquidità pur di evitare il credit crunch, che infatti non c’è, e si appresta se le cose dovessero peggiorare a varare il quantitative easing 3 (l’altro motivo per cui il cambio si è mantenuto sopra 1,30). Infine non c’è neanche l’ombra dei disaccordi, indecisioni, rimandi che stanno flagellando l’Unione europea. L’ultimo aspetto è che questo non sembra un periodo in cui la competizione si gioca sul decimo di punto percentuale di crescita di Pil; non si tratta di superare un’economia che cresce al 3% facendo 3,1%. In una fase in cui si discute di nazionalizzazione di banche, fine di unioni monetarie e in cui le evoluzioni politiche sembrano inquietanti dare un’idea di stabilità è un elemento di importanza capitale per chiunque cerchi un approdo il più possibile sicuro per la propria liquidità. Investire in un Paese in cui, per un motivo o per l’altro, la gente è in strada non sembra consigliabile.

Se queste sono alcune delle moltissime differenze, diverse perplessità si possono avanzare sul livello del dibattito attuale in Italia e in Europa; non sembra infatti solo un problema di dati economici presenti più o meno buoni, quanto di strategia e credibilità: due temi su cui l’Europa potrebbe farsi un “esame di coscienza”.