Ma tu guarda le combinazioni nella vita! Nemmeno il tempo di proclamare Barack Obama presidente degli Stati Uniti per altri quattro anni ed ecco che la Grecia torna a far parlare di sé con conti e numeri che sono ben distanti da quelli della troika, i due servizi segreti statunitensi ingaggiano una guerra senza precedenti reclamando come prima vittima nientemeno che l’eroe di guerra ed ex direttore della Cia, David Petraeus, e Israele decide di dare il via in grande stile alla campagna elettorale per le politiche del 22 gennaio prossimo, esattamente come fece quattro anni fa con l’operazione “Piombo fuso”.

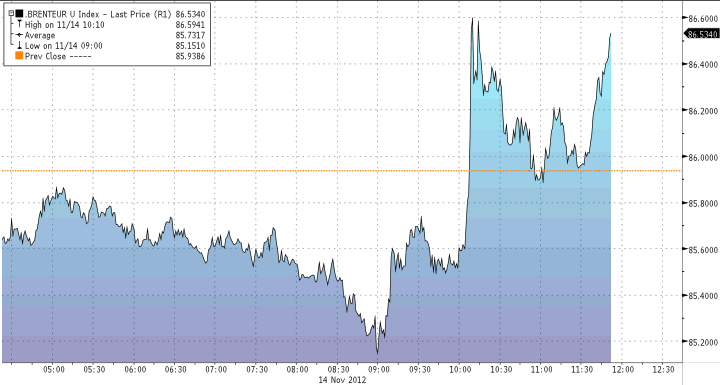

Tutte coincidenze, ovviamente. Ma restiamo alla questione mediorientale, quest’oggi. Mercoledì, quando il corpo del capo militare di Hamas, Ahmed al-Jaabari, non era stato nemmeno ricomposto per la sepoltura, sui principali siti e blog finanziari americani comparivano i due grafici riportati a fondo pagina.

Il primo mostra come per una volta la stupidità degli algoritmi sia stata resa palese dall’analisi reale della situazione da parte dei grandi player, ovvero la dimostrazione che il timore di un nuovo conflitto mediorientale fa bene ai futures del Brent, ma male all’azionario. Il secondo, appunto, mostra il picco del Brent dopo la notizia dell’omicidio mirato portato a termine dai servizi israeliani, stabilmente sopra quota 110 dollari al barile. Ora, al netto del fatto che Benjamin Netanyahu ha bisogno di mostrare i muscoli a Gaza per ottenere una vittoria tale da garantirgli il via libera all’opzione contro l’Iran (l’accordo siglato con Avigdor Lieberman per la fusione fra Likud e Israel Beitenu gli consente di poter già guardare oltre le elezioni del 22 gennaio), urge ricordare tre cose.

Primo, oggi come oggi Tel Aviv è attiva militarmente – in maniera diretta o tramite minaccia – su tre fronti, ovvero Siria, Iran e appunto la Striscia di Gaza. Secondo, con l’eliminazione di Ahmed Jaabari il premier israeliano Benjamin Netanyahu persegue politicamente due obiettivi: sul piano militare impedire che la Striscia di Gaza cada in mano ai salafiti e su quello politico spingere Egitto e Stati Uniti a fare fronte comune contro i gruppi jihadisti più armati e aggressivi. Terzo, le implicazioni finanziarie di quanto sta accadendo o potrà accadere in caso di escalation potrebbero far sorgere parecchi dubbi riguardo il timing di questa operazione (nessuno, infatti, mette in dubbio il diritto di Israele alla sicurezza). Vediamo di capire, partendo dal Brent.

Il petrolio del Mare del Nord, tanto per farla semplice, è di fatto il termometro di quanto accade in Medio Oriente e in Nord Africa, rispondendo con grande sollecitudine ad accadimenti globali, mentre il Wti americano è maggiormente dipendente nelle oscillazioni da fattori interni. Come tutti sapete, il petrolio non viene trattato solo da chi realmente ne ha bisogno – e che quindi si fa fisicamente recapitare la commodity, come ad esempio le linee aeree -, ma anche da altri investitori attraverso i cosiddetti contratti futures.

Bene, dal luglio scorso si sono cominciati a conoscere aumenti di contratti futures sul Brent, addirittura con picchi del 300% rispetto a giugno, come certificato dal Cme Group, la Borsa delle commodities statunitense. In agosto poi, il bollettino ufficiale dell’Ice, la Borsa delle commodities di Londra, confermava come anche i grandi players stessero ammassando posizioni long, ovvero rialziste, sui futures del Brent. Money managers, inclusi gli hedge funds, in una sola settimana a ridosso della fine di luglio avevano aumentato le loro posizioni dell’11%, passando da 77.510 contratti a 86.065. Poi, un’altra notizia che faceva sensazione. Per la prima volta, Londra aveva superato New York come hub nel trading di futures petroliferi. Insomma, si puntava più sul Brent che sul Wti statunitense e i numeri parlavano chiaro, soprattutto quelli dell’open interest, ovvero l’interesse di principio verso il contratto, ma senza che questo venga chiuso. Da dicembre 2011 a giugno di quest’anno, il numero di posizioni open interest sul Brent è salito del 35%, contro solo il +9% del Wti.

La stessa Standard&Poor’s aumentava il peso del Brent nel calcolo del suo Gsci Index di 24 materiali grezzi, portandolo al 17,35% dal 13,68% del 2009 e tagliando la proporzione del Wti dal 39,75% al 30,25%. Sempre quest’anno, per la prima volta l’indice Dow Jones-Ubs sulle commodities ha incluso il Brent. A livello di investimento speculativo, poi, il Wti offre sì maggiore liquidità e un spread tra domanda e offerta minore, ma il Brent offre qualcosa di più appetibile: il premium o backwardation. Vediamo di spiegarci. Quando si opera in questo regime, ci sono due situazioni. “Contango”, ossia quando il future con scadenza vicina ha prezzo inferiore a quello con scadenza lontana, quindi quando si fa il rollover, ossia si chiude il contratto in scadenza e se ne apre uno con scadenza più lontana per prolungare la posizione, si ha un costo. C’è poi la “backwardation”, che rappresenta il contrario, ossia i future con scadenza vicina valgono più di quelli con scadenza lontana, quindi nel momento in cui si fa il rollover, ci si ritrova un prezzo di carico più basso. Quindi, un aumento del premium sul breve a causa di quanto sta accadendo a Gaza, sarebbe una manna per chi ha contratti futures a breve. E cos’ha detto ieri Andrew Su, amministratore delegato di Compass Global Market, interpellato da Cnbc? «C’è la possibilità di un picco del premium di circa 5 dollari la prossima settimana, se si verificherà un’escalation, ad esempio se Israele muoverà truppe di terra a Gaza». Se accade, qualcuno morirà ma qualcun’altro farà una valanga di soldi.

Israele specula sul petrolio? Non diciamo fesserie, certamente però quell’ammassarsi di posizioni sul Brent a partire dall’estate ci dimostra da un lato come i grandi players mettessero in preventivo rinnovate tensioni in Medio Oriente, stante anche la crisi in Siria, ma dall’altro, se si verificherà davvero un picco sul premium a breve, anche che qualcuno con la sfera di cristallo ha scommesso su una crisi da consumarsi nell’arco di poco tempo dalla sua “puntata” al gran casinò di futures e opzioni. Mordi e fuggi, al suo meglio.

Ci sono poi le implicazioni politiche e diplomatiche. L’Egitto, storicamente un Paese alleato degli Usa nell’area, ha reagito con enorme durezza nei confronti di Israele, ritirando addirittura l’ambasciatore (per ritorsione la medesima decisione è stata presa ieri da Tel Aviv), mentre Barack Obama ha invitato a evitare vittime civili, ma ha difeso a spada tratta il diritto di Israele di difendersi. E non potrebbe essere altrimenti e non solo per ragioni di amicizia storica o per il fatto che il 68% del voto ebraico statunitense il 6 novembre è andato proprio a Barack Obama. Lo scorso marzo, infatti, la Bank of Israel ha dato vita a un investimento in equities statunitensi pari al 10% delle sue riserve, calcolate in 77 miliardi di dollari. La prima fase ha interessato un ammontare del 2%, circa 1,5 miliardi di dollari, e ha contemplato anche opzioni su titoli Apple, da qualche settimana in caduta libera, tanto da aver già spedito la Bank of Israel “underwater”, ovvero con una stock option su quei titoli il cui prezzo di esercizio è ora maggiore del valore di Borsa.

Direte voi, Israele muove guerra per 1,5 miliardi di dollari di investimento in perdita? Anche in questo caso, non diciamo fesserie. Voglio solo dimostrarvi come in tutte le guerre, piccole e grandi, dichiarate o sottotraccia, il denaro resta la stella polare da seguire, almeno quanto le ragioni politiche o di sicurezza più o meno inconfessate. Qualcuno vince, qualcuno perde. Geofinanza, appunto. Con buona pace delle vittime innocenti di Gaza o dei cittadini di Sderot, costretti a convivere quasi quotidianamente con i razzi di Hamas.