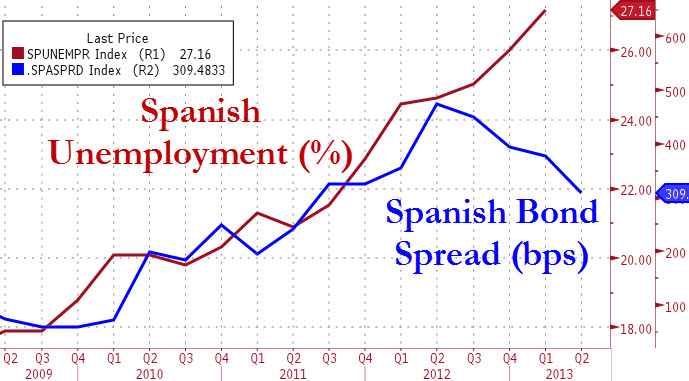

Di male, in peggio. Nuovo record della disoccupazione in Spagna: nel primo trimestre, il tasso dei senza lavoro è salito al 27,2%, più del 26,5% atteso dal mercato (dopo il 26,02% del trimestre precedente), con il numero dei disoccupati che ha superato per la prima volta i sei milioni di persone. È il tasso più alto tasso dal 1976, l’anno successivo alla morte di Francisco Franco che segnò l’inizio della Transizione dal regime alla democrazia. Secondo i dati diffusi dall’Istituto nazionale di statistica, la Spagna ha registrato 6.202.700 di disoccupati, 237.400 in più rispetto al trimestre precedente. Il tutto alla vigilia della presentazione da parte del premier conservatore, Mariano Rajoy, delle misure economiche e fiscali per contrastare il declino della quarta economia della zona euro, in caduta libera da sei anni.

Ma le brutte notizie non finiscono qui per Madrid. Per Moody’s, infatti, sussistono rischi di un ribasso per il rating (Baa3) assegnato ai titoli di Stato spagnoli, poiché, stando alle cifre contenute nel suo rapporto annuale, l’agenzia di rating prevede una prosecuzione della recessione nel 2013, con una prospettiva di modesta crescita nel 2014. Una significativa debolezza della performance economica, con conseguenze sui conti pubblici, rappresenta un rischio di ribasso per il rating della Spagna: i rischi «sono effettivi e si riflettono nell’outlook negativo del rating». Insomma, un disastro o poco meno.

Mi spiegate quindi, partendo da questi dati macro, come diavolo è possibile che lo spread Bonos/Bund abbia continuato a contrarsi per giorni, scendendo sotto la soglia psicologica dei 300 punti base? Chi è così pazzo da comprare titoli iberici a fronte di questi fondamentali (a proposito si veda il primo grafico a fondo pagina)?

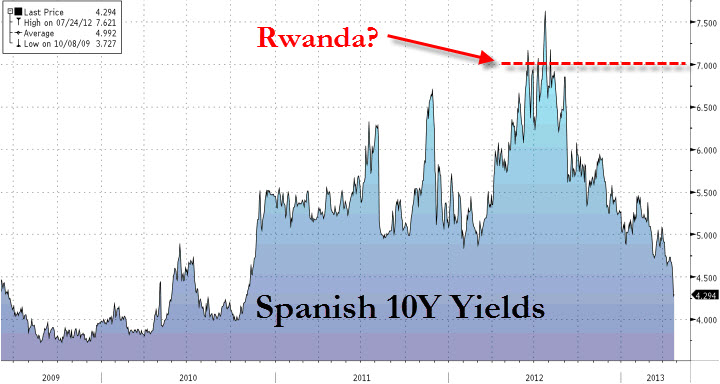

L’ho detto e lo ripeto fino alla nausea, perché sono certo che questa ennesima bolla distorsiva dei mercati si tradurrà nel colpo finale di questa crisi. In un mondo che annega nella liquidità delle banche centrali, la gente cerca soldi facili e veloci, ovvero alti rendimenti a fronte di alti rischi. E non è il caso spagnolo quello più eclatante a conferma di questa tesi. Quando la scorsa estate il rendimento del decennale iberico volava sopra il 7%, tutti gli osservatori parvero concordi che quei livelli non rappresentavano la realtà e fu così che le banche centrali ricominciarono ad agire. Nove mesi dopo, con il bazooka minacciato dalla Bce e il diluvio di soldi di Fed e Bank of Japan, il rendimento del Bonos è crollato al 4,3%, un livello pre-crisi, nonostante i dati macro del Paese siano continuati a peggiorare, trimestre dopo trimestre.

Bene, contemporaneamente a questo risultato, qualche migliaio di chilometri più a Sud un altro Stato emetteva debito, sapete quale? Il Ruanda, noto finora solo per la sanguinosa guerra tra Hutu e Tutsi. Sapete a quanto ha emesso i suoi 400 milioni di dollari di debito a 10 anni? Al 7%, meno di quanto pagava Madrid la scorsa estate al culmine della crisi sovrana (si veda in proposito il secondo grafico a fondo pagina)! E lo ha piazzato tutto, quindi c’è qualche pazzo che ha comprato debito del Ruanda, quasi certamente giapponese oppure vulture funds, in questo caso meno pazzi e più avvoltoi.

Se questo non vi basta per capire la bolla di follia in cui sono immersi i mercati, sappiate che oggi il 90% dei rendimenti obbligazionari sovrani è ai minimi storici o ci si sta avvicinando: lo spread è morto, la fiducia è rinnovata. Per tutti, anche per il solidissimo Ruanda. Ma che qualcosa stia per cambiare, ce lo conferma un altro dato. Se in tantissimi comprano presi dall’euforia, qualcun’altro vende: peccato che questo qualcuno rappresenti la cosiddetta “smart money”, ovvero i grandi investitori.

Ad esempio, Pimco, il più grande fondo obbligazionario del mondo, il quale ieri attraverso il Wall Street Journal ha fatto sapere che sta tagliando le sue detenzioni di debito italiano e spagnolo, dopo due mesi di rally su quei mercati. Per il fondo, la mossa è «parte di un processo più ampio di riduzione dell’esposizione agli assets più rischiosi sui mercati del reddito fisso. Il recente rally dei prezzi dei debiti italiano e spagnolo, che ha mandato negli ultimi tempi i rendimenti sui decennali ai minimi dal 2010, è stato possibile solo grazie alla maggiore liquidità fornita dalle banche centrali, un’azione che ha oscurato i problemi economici e fiscali dell’eurozona per un po’… Questo rally guidato dalle banche centrali ha reso però il mercato più caro. I rendimenti forse scenderanno ancora in Spagna e Italia, ma noi abbiamo preferito vendere durante il rally, perché rimaniamo spaventati dai fondamentali dell’eurozona». Ma anche un altro gigante dell’obbligazionario non condivide l’euforia generale. Per BlackRock, «siamo meno entusiasti ora del debito sovrano dell’eurozona rispetto a quanto fossimo tre o sei mesi fa. Se la crescita continua a deteriorare nell’eurozona, soprattutto a causa del poco credito verso il settore privato da parte di un comparto bancario in pieno deleveraging, noi ridurremo le nostre posizioni nell’eurozona, soprattutto su Italia e Spagna».

E a confermare il pessimismo di Pimco e BlackRock sull’eurozona ci ha pensato, attraverso un’intervista concessa alla Welt Am Sonntag, il più ascoltato consulente economico del governo tedesco, Kai Konrad, secondo cui il tempo dell’euro sta per scadere. «Per me è importante l’Europa, non l’euro. Infatti, concedo all’euro soltanto una limitata possibilità di sopravvivenza. È difficile identificare un periodo concreto di durata, poiché dipende da molti fattori. Penso che il più realistico sia cinque anni». Insomma, l’uomo di cui la Merkel e Schauble si fidano maggiormente su questioni economiche, ha appena suonato il de profundis all’euro, dandogli al massimo altri cinque anni di vita. Un tempo sufficiente a rimettere in piedi una moneta sovrana, magari legata alle riserve auree. Mentre noi brindiamo per lo spread in calo, la Germania prepara la valigia.