Ci siamo, questa volta serve davvero un capolavoro per evitare che la bolla esploda. Di mercoledì, infatti, ricorderemo la notizia dell’ulteriore calo del rendimento degli Schatz, i titoli di Stato tedeschi a più breve scadenza, che sulla maturity fissata a giugno 2016 (yield allo 0,06% dello scorso 11 giugno) hanno registrato quasi quota zero. La Germania ha infatti collocato 3,256 miliardi di Schatz a 2 anni allo 0,01%, sui minimi da gennaio 2013: forte la domanda, con il bid to cover (rapporto tra domanda e offerta) salito a 2,5 dall’1,9 della precedente asta di giugno.

La Bundesbank ha reso noto che sono state accettate tutte le offerte al prezzo minimo e che è stato soddisfatto il 40% di quelle non competitive al prezzo medio ponderato: l’ammontare trattenuto per ragioni di mercato è stato di circa 744 milioni di euro, cifra che porta il totale a 4 miliardi di euro, come da piani. Secondo i fixed-income strategist di Credit Agricole, «con i rendimenti prossimi allo zero, questo bond rappresenta semplicemente un deposito di liquidità». Insomma, dalla ricerca del rendimento garantita dai soldi a pioggia delle banche centrali stiamo entrando in territorio di avversione al rischio, anche per effetto delle performance negative del mercato azionario indotte dai dubbi sulla ripresa economica in Europa.

A detta degli esperti di Unicredt, «la giornata offre pochi impulsi per invertire il calo dei rendimenti dei titoli core iniziato ieri. L’avvio positivo della stagione delle trimestrali Usa non è riuscito a sollevare il sentiment in generale e in assenza di dati importanti, gli investitori attenderanno il discorso di Mario Draghi e la pubblicazione delle minute del Fomc, entrambi in serata (di mercoledì, ndr)». E proprio cosa deciderà la Fed, prima ancora delle parole del numero uno della Bce, sta tenendo col fiato sospeso gli investitori, per un semplice motivo: dopo la durissima disamina della Banca per i regolamenti internazionali riguardo la politiche errate delle banche centrali in termini di politiche di stimolo, la Federal Reserve starebbe per imbarcarsi nella missione che ha sempre negato di voler intraprendere: ovvero, il tentativo di raggiungere l’esplosione controllata del prezzo degli assets al fine di riequilibrare un minimo un mercato completamente distaccato dai fondamentali e dal fair-pricing.

Certo, dalle minute del Fomc è uscito unicamente un riferimento al ritiro totale del Qe il prossimo ottobre se le condizioni economiche degli Usa proseguiranno sulla strada tracciata della ripresa ma questo dato è falso ontologicamente, quindi occorre leggere tra le righe e aspettarsi due cose: o un secondo trimestre pessimo che permetta alla Fed di distribuire nuovo metadone oppure un tacito accordo con la Bce, affinché sia l’Eurotower a smuovere l’artiglieria pesante dal prossimo autunno, sostituendosi all’istituto guidato da Janet Yellen nel compito di spacciatore globale di liquidità tramite acquisti illimitati di assets. Una cosa è certa: la bolla va sgonfiata. A dirlo non sono più solo io e un ridotto manipolo di iconoclasti di questo rally artificiale infinito ma anche voci sempre più autorevoli e istituzionali, ad esempio il Financial Times di martedì che ospitava un articolo dal titolo inequivocabile: “I banchieri Usa mettono in guardia dall’aumento dei prestiti al mondo del business”.

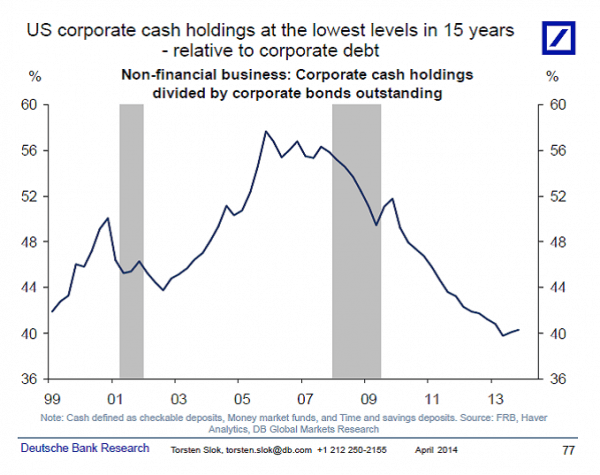

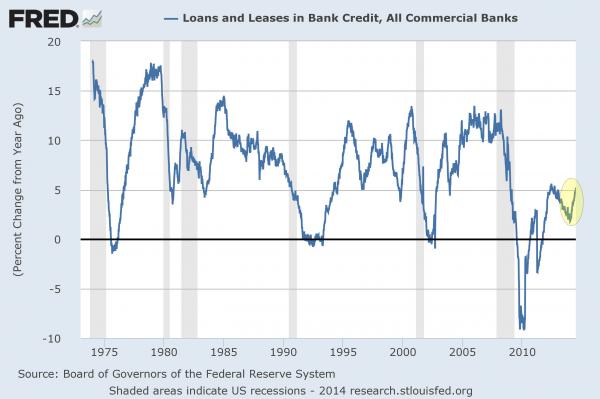

Molto netto il giudizio e molto chiaro il contenuto: il livello di prestiti e leasing concessi negli Usa sta salendo e molto, ma questo non deve essere visto come la riprova di una ripresa economica. Il perché è presto detto: «Molta parte dei prestiti al ramo corporate serve per finanziare bonus e dividendi agli azionisti, acquisizioni finanziarie (buybacks) e a dare impulso al mercato interno del boom energetico (investimenti per 200 miliardi di dollari nel settore quest’anno, grazie allo shale gas, ndr) e non per supportare la crescita organica delle aziende». Ora, guardate i due grafici a fondo pagina: ci mostrano plasticamente due cose. La prima è che se il debito netto è ai livelli massimi nel ramo corporate, l’accantonamento di fondi cash è ai minimi. La seconda è che nonostante tutti i rischi derivanti da questa attività, i prestiti bancari al ramo corporate – dopo anni di linea piatta – hanno ricominciato a crescere.

Ma, come anticipato, l’aumento anno su anno di prestiti e leasing delle banche commerciali Usa al ramo corporate non è affatto un segnale di ripresa per l’economia statunitense. E non parliamo di numeri da poco: i prestiti verso al ramo C&I (Commercial & Industrial) sono cresciuti alla cifra record di 1,7 triliardi di dollari nel mese di giugno da un picco post-crisi di 1,2 triliardi di quattro anni fa, stando a dati ufficiali della Federal Reserve Bank di St. Louis. Per quanto riguarda le venticinque principali banche commerciali Usa per volume di assets, i prestiti al ramo C&I sono cresciuti del 10,5% nel trimestre conclusosi il 25 giugno, sempre stando a dati annualizzati della Fed.

E attenzione, tutti questi prestiti sono cosiddetti “secured loans”, ovvero assicurati da collaterale che il richiedente posta a garanzia del prestito: se non paga, gli assets depositati divengono automaticamente di proprietà della banca che eroga. Certo, con i tassi così bassi l’attività di prestito non è più molto fruttuosa per giganti come Bank of America, Wells Fargo, JP Morgan, i quali quindi concedono prestiti sia perché garantiti, sia perché questi aprono la porta a un rapporto di amicizia con il cliente che garantisce loro la possibilità di offrire servizi quali la gestione, l’hedging o il leasing. Ma, come anticipato, sono le finalità di questi prestiti a far riflettere sulla situazione attuale del mercato: stando a un dirigente di una importante banca Usa interpellato dalFinancial Times, «la gran parte dell’utilizzo di quel denaro sul mercato è per pagare i dividendi agli azionisti. Tradizionalmente le banche sono molto caute a prestare denaro per tale finalità». Non più, a quanto pare.

Ma c’è di più: ricordate come vi ho dimostrato che il rally dell’indice S&P 500 fosse alimentato dai buybacks di titoli da parte delle aziende, ovvero ricomprare azioni sul mercato per tenere su il prezzo e abbassare il flottante in vista delle trimestrali? Bene, le stesse aziende stanno prendendo soldi in prestito assicurato dalle banche anche per finanziare i buybacks dei propri titoli: «Questa crescita dei prestiti è semplicemente non sostenibile», ha sentenziato al Financial Times Charles Peabody, analista bancario alla Portales Partners di New York. Semplice, la bolla precedente si basava infatti sì su buybacks fondati sull’uso della leva, ma erano tutti basati su prestiti non assicurati, ovvero nessun asset dell’azienda era a rischio confisca nel caso la bolla scoppiasse, mancasse la liquidità e quindi non si potesse rimborsare quanto ottenuto.

In parole povere, questa volta i detentori di bond di quelle stesse aziende che si stanno indebitando, saranno i primi della fila a perdere tutto quando e se la banca passerà all’incasso e di fatto le banche diventano “socie” dell’azienda. Quindi, quando vi parlano dell’attività di prestito o leasing bancario in aumento come segnale della ripresa in atto dell’economia Usa, sapete cosa rispondere: le aziende sono soltanto disperate, vogliono liquidare gli azionisti pagando i dividendi e poi ricomprando coi buybacks i loro titoli, anche a costo di indebitarsi con prestiti assicurati che mettono a rischio assets aziendali.

Dopo la ricerca del rendimento, ora siamo passati alla ricerca del collaterale: sembra una partita di poker tra vecchi giocatori un po’ suonati dal whisky e dal tempo. Sanno che è l’ultima mano e vogliono fare bella figura ma stanno solo rischiando di perdere tutto. E attenzione, perché il contagio di Banco Espirito Santo – di cui ieri sono state sospese le contrattazioni sia di bond che di titoli – si è già fatto sentire, sia nelle Borse di Milano e Madrid, sia sugli spread sovrani: la periferia dell’eurozona, nell’arco di 48 ore, sembra tornata indietro di due anni. Ma non era tutto risolto?

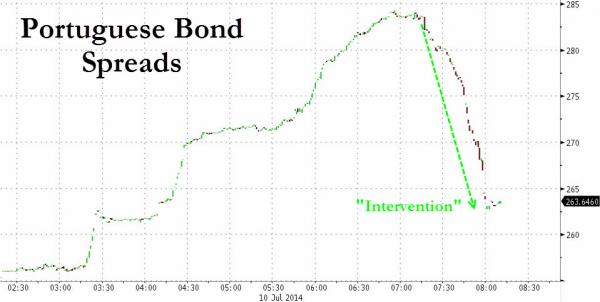

Pare di no, se come dimostra questo grafico, ieri la Bce è dovuta intervenire con il badile sul mercato secondario per tenere in carreggiata il debito sovrano portoghese, svenduto come ai tempi quando i fondamentali ancora contavano qualcosa. Attenzione, l’orologio del mercato ormai è rotto completamente, anche se due volte al giorno segna l’ora esatta. E se ieri l’oro ha rotto il punto di resistenza a 1334 dollari l’oncia non è solo perché Israele si prepara all’offensiva di terra a Gaza: pesa – e parecchio – anche il destino della cosiddetta “periferia” dell’eurozona. Ora Mario Draghi ha davvero le spalle al muro.