Quanto inutile caos attorno all’approvazione all’unanimità della mozione parlamentare finalizzata all’utilizzo dei mini-Bot per pagare i debiti della Pubblica amministrazione. Davvero pensate che il mercato, ovvero quell’insieme di soggetti che rischia denaro proprio e dei suoi clienti, vada nel panico per così poco? Ma, soprattutto, pensate davvero che ormai si prezzi ancora la possibilità di un’Italia fuori dall’euro? Signori, viviamo in un mondo dove un Paese che alla moneta unica non ha mai aderito sta faticando e non poco per riuscire a tenere fede a un patto con valore legale, sancito da un referendum internazionalmente riconosciuto nel suo esito. Di più, a oggi quel referendum è costato la poltrona a due primi ministri e ha costretto il Regno Unito a un’umiliante trattativa al ribasso, a continui rinvii e addirittura alla pantomima della partecipazione alle elezioni europee: e voi pensate che l’Italia, un Paese indebitato fino al collo che senza Bce sarebbe impossibilitato a emettere nuovo debito a rendimenti minimamente sostenibili, possa andarsene dall’euro? E che la Francia, tanto per fare un esempio, lo permetterebbe, avendo le sue banche in pancia 285,5 miliardi di Btp a rischio ridenominazione in nuova lira (con conseguente, ghigliottinesco haircut sui rendimenti), probabilmente con impressa l’effige di Claudio Borghi e utilizzabile anche per il Monopoli? Non parlo degli squilibri su Target2 della Bundesbank, per ovvi motivi.

E chi gestirebbe la transizione, di grazia? Per favore, i mercati non sono la politichetta da palazzo o da comizio pre-elettorale o da Agorà, sono cose serie. E, in quanto tale, la pagliacciata dei mini-Bot l’ha prezzata per quella che è: la mossa disperata di un manipolo di Dottor Stranamore in sedicesimi che, colti dal panico, si atteggia a statisti rivoluzionari e Keynes all’amatriciana per non ammettere che ormai il Re della loro incapacità dilettantesca è nudo. E lo spettacolo non è piacevole. Così come nude sono le loro balle sul ritorno alla lira, sulla sovranità, sul debito che non si paga, sul paradiso in terra della via giapponese, sulla flat tax. Siamo ai titoli di coda, qualunque cosa accada nel breve termine. Quella mossa sui mini-Bot in sé ci dice solo due cose, implicitamente. Ma le dice a noi cittadini ed elettori, non ai mercati che le sanno ormai da tempo.

Primo, l’Italia si sta preparando a una qualche forma di ristrutturazione del suo debito. Secondo, se Borghi è un apprendista stregone da show itinerante di provincia, i geni dell’economia che albergano nel Pd, lucidanti master e promananti superbia a ogni talk-show, farebbero bene e tornare ai loro studi accademici e alla Leopolda, perché hanno dimostrato la loro insipienza totale. Sono, nella migliore delle ipotesi, analfabeti funzionali della politica, visto che votano a favore di cose che dicono di non condividere. Ma nella peggiore, occorre scendere pesantemente di livello ed entrare a piè pari nell’empireo della mitomania strutturale e clinica.

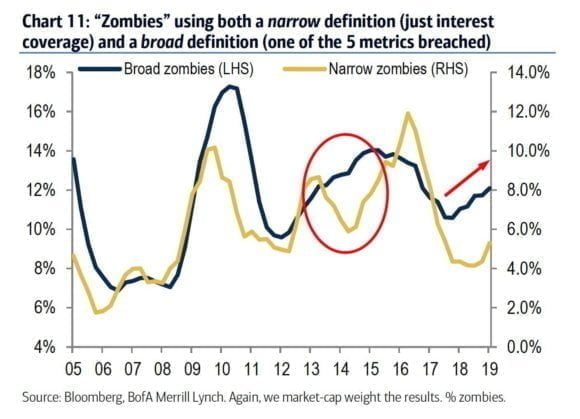

Grazie al cielo, ribadisco, che negli ambienti che contano, nessuno ha preso sul serio quella pagliacciata da Banda degli onesti: il contesto però parla chiaro, signori miei. Guardate questo grafico, ci mostra una dinamica fresca fresca, appena segnalata da Bank of America: nell’eurozona, a oggi, la percentuale di cosiddette zombie firms, in parole povere ditte il cui stato finanziario rende impossibile il servizio del debito e la prosecuzione con profitto del business, al netto di performance che dovrebbero essere degne di Amazon, è arrivata al 12%. Il picco assoluto pre-crisi era del 14%.

Capito perché siamo rovinati, perché o ci salva di nuovo la Bce o siamo fritti, perché la Germania è entrata in crisi economica e produttiva così netta e non oppone più mezzo ostacolo alle politiche dell’Eurotower? Volete capirlo che se c’è un momento favorevole per trattare – non dico in condizione di forza, ma, quantomeno, alla pari – con l’Europa è questo, quando la situazione è disperata a livello generale e nessuno può più permettersi il lusso di atteggiarsi a falco? E noi cosa facciamo invece, un bel duello a singolar tenzone sui conti pubblici di una manovra da barzelletta, basata su pilastri da teatro dell’assurdo come il reddito di cittadinanza o quota 100, corrispettivo di un Oki somministrato a un malato terminale.

Vi rendete conto, a quale livello siamo arrivati, altro che mini-Bot? E ringraziamo Draghi che, invece, sta permettendo che un certo livello non lo superi il nostro spread, altrimenti il problema non sarebbe più quello dei costi insostenibili del debito nel medio termine (la Bce garantisce schermatura con le sue detenzioni per una maturity media di 7,7 anni, grazie al reinvestimento “allegro” varato proprio da Draghi lo scorso novembre, primo schiaffone rifilato a Weidmann e soci), ma la spirale auto-alimentante di panico e sfiducia che psicologicamente scatta nelle prezzature preventive, quando si varcano certi Rubiconi. E, soprattutto, come fa questo Governo, quando si scherza con il fuoco.

Nel momento in cui scrivo, il premier Conte non ha ancora parlato alla conferenza stampa convocata a Palazzo Chigi: quindi, vado alla cieca. E arrivo a ipotizzare – tracciando uno scenario meramente ipotetico, appunto – la variabile più estrema, ovvero (al netto di quanto avrà detto e che voi conoscete, al momento di leggere queste mie righe) voto a settembre in modo da avere un Governo che prenda in mano con mandato popolare chiaro la missione quasi impossibile del prossimo Def, clausole di salvaguardia in testa. Direte voi: visto il vento che ha in poppa, la Lega stravince e rischiamo di essere al punto di partenza. O, Dio ce ne scampi, di ritrovarci con un’accozzaglia variopinta che somigli al ritratto sbiadito del vecchio centrodestra, nel quale ci si troverà a cercare la sintesi fra le posizioni di Giorgia Meloni e quelle di Renato Brunetta, roba che la scissione dell’atomo è un weekend al mare in confronto. Quasi quasi, mi tengo Toninelli e la Castelli, almeno fanno folklore e ogni tanto una risata te la strappano.

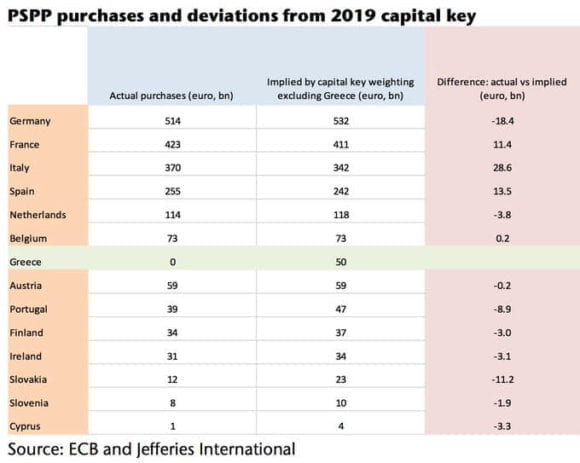

Sicuri che, se davvero la situazione precipitasse e il Quirinale fosse costretto suo malgrado a indire al volo per settembre (prima che scada l’ultimo termine utile pre-Finanziaria), il blocco sovranista avrebbe tutto questo successo? Certo, ora che anche il Corriere della Sera, nella persona della sua penna economica più brillante, ha scoperto che la Bundesbank non si oppone più a Draghi sugli acquisti obbligazionari emergenziali (ben arrivati!), avendo le pezze al culo e Deutsche Bank che viaggia sotto i 6 euro per azione, viene da chiedersi cosa potrebbe fermare il ministro dell’Interno nella sua scalata a Palazzo Chigi. Vi rispondo io, con questo grafico, il quale è la conferma – dati alla mano – che la Bce sta andando ben oltre la nuova capital key varata a novembre, rispetto agli acquisti di Btp. E lo sta facendo a discapito dell’acquisto proprio di Bund, i quali però viaggiano sotto zero di rendimento per i fatti loro. Ovvero, per il disastro globale che si sta stagliando all’orizzonte, quindi la corsa ai beni rifugi per antonomasia.

E se magari ad agosto, ovvero in quella che potrebbe essere la piena campagna elettorale per il voto di settembre e nella stagione storicamente più adatta per gli attacchi speculativi, causa combinato congiunto di bassi volumi e guardia abbassata dei regolatori, Mario Draghi decidesse che – in effetti – si è andati un po’ oltre mandato e pare giunto il momento di riequilibrare le detenzioni pro quota, in seno alla dinamica di reinvestment/redemptions dei bond sovrani? Dove andrebbe il nostro spread, mentre mezzo Paese e tutta la classe politica saranno in spiaggia o lungo sentieri alpini? Certo, al ministero del Tesoro, il buon ministro Tria – quello che deve cercare, minacciando denunce, le manine che fanno uscire versioni “ad hoc” della sua lettera di risposta a Bruxelles – avrà sicuramente approntato una task-force che risponda in tempo reale a quel tipo di emergenze, ma, a vostro modo di vedere, basterà?

Facciamo due conti. Il nostro debito è in mano a tre soggetti: banche italiane, Bce e banche francesi. Il resto è argent de poche. I nostri istituti, ovviamente, sono la linea Maginot, quelli che non venderanno mai fino all’ultimo istante utile. La Bce, come vi ho appena mostrato, finora ci ha letteralmente salvato ma può ammazzarci in 10 minuti di orologio, se vuole. E semplicemente seguendo alla lettera quanto concordato lo scorso inverno, senza bisogno di “giocare sporco” o di complotti internazionali. E le banche francesi, fino a quale punto riterranno più vantaggioso tenere in pancia il nostro rischio di lungo termine, in ossequio al principio sempre più auto-avverante del too big to fail, piuttosto che incassare oggi una perdita ma evitarne una più grande, forse totale o quasi, se partisse davvero un processo di ristrutturazione del debito pubblico? Il quale, ovviamente, presupporrebbe un haircut sui rendimenti dei titoli in circolazione, in stile Grecia.

Gli istituti d’Oltralpe, facendo data al 31 dicembre scorso, avevano in pancia appunto 285,5 miliardi di controvalore di debito italiano: in una condizione estrema di instabilità politica e con la Bce con il dito sul tasto “buy” impigrito dalla calura estiva, quanto pensate che serva ne scarichino per farci provare l’ebrezza del 2011? Pochi, fidatevi. Le banche tedesche, nell’estate di otto anni fa, scatenarono l’inferno con 9 miliardi di Btp scaricati in primavera, premurandosi di comunicarlo a giugno nei prospetti pubblici. Certo, sicuramente non si andrà al voto a settembre e il premier Conte ieri sera avrà rassicurato tutti in maniera granitica, mercati in testa. Ma la prospettiva di medio termine dell’Italia, causa squilibri strutturali di un ventennio abbondante e il detonatore di un anno di governo da romanzo di Kafka, potrebbe essere quella che ho appena delineato.

Davvero ritenete i mini-Bot e la vittoria di Pirro dell’ego ipertrofico dell’onorevole Borghi, il problema principale? Come mai, allora, se quell’atto può essere visto come prodromico all’uscita dell’Italia dall’euro, ieri lo spread in apertura era a 292 punti base e alle 13:30 si attestava a 281,5, nonostante la suspense per la conferenza stampa del primo ministro? I problemi sono altri. Sistemici. E di cui avere davvero paura, piccole e medie imprese in testa. Perché la prima mosca a cadere sarà quella produttiva senza paracaduti pubblici. A meno che Draghi non riprenda in mano il bazooka dopodomani, a meno che non torni a fare whatever it takes. E con il plauso pubblico della non più inflessibile Germania.