Iniziamo quest’oggi una serie di approfondimenti che saranno utili in ottica operativa. Ritenendo opportuno condividere con tutti voi il nostro approccio all’investimento che – come già prospettato – vorrà assumere una connotazione puramente oggettiva privilegiando pertanto un approccio quantitativo, vi illustreremo alcuni indicatori che saranno impiegati a partire dal nuovo anno.

Il mondo dell’informazione, soprattutto quello legato alla finanza ed economia, ricorre molto spetto a sigle, acronimi, abbreviazioni che, talvolta, se non sufficientemente dettagliati nelle previste (qualora ci fossero) legende o eventuali disclaimer, inducono il lettore a veri e propri errori. Un pratico esempio di “fraintendimento finanziario” nel quotidiano leggere o dialogare trova riscontro mediante l’utilizzo di una (apparente) medesima sigla, che si distingue per forme diverse così rappresentate: dal solo modesto minuscolo, attraversando il più articolato susseguirsi di maiuscolo/minuscolo/maiuscolo, per concludere al perentorio unico maiuscolo. I termini in questione sono: var, VaR, VAR. Si tratta di tre abbreviazioni la cui pronuncia è la medesima, ma sono ben caratterizzati da forme stilistiche diverse l’una dall’altra e con – ovviamente – significati completamente decontestualizzati tra loro.

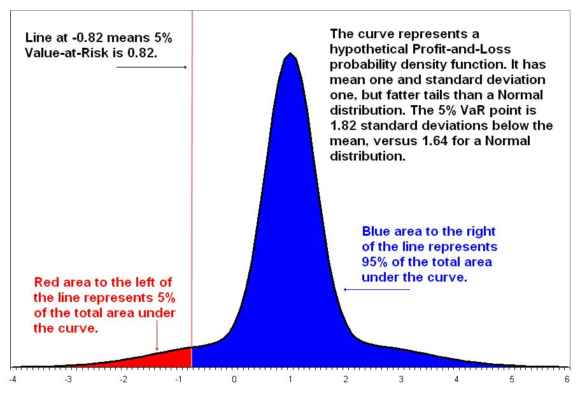

Generalmente, in ambito finanziario, troviamo l’abbreviazione “var” quale corrispondente per individuare la variazione percentuale di un sottostante. Molto semplice e poco fraintendibile: un -7% equivale a una flessione subita pari a sette punti percentuali. Di diversa natura e formula di calcolo, acquista invece il “VaR”. Come si può leggere dal Glossario di Borsa Italiana, la definizione è la seguente: «Indicatore di rischio che, relativamente a un investimento, misura la perdita che non sarà superata con un determinato livello di confidenza in un certo orizzonte temporale». Poco dopo, nella sezione “Approfondimenti”, ci si focalizza sull’utilità dello stesso: «Il value at risk (VaR) è un indicatore di rischio utilizzabile nelle decisioni finanziarie. Esso esprime la perdita massima probabile (a un certo livello di confidenza statistica) in un determinato orizzonte temporale. Per determinare il value at risk (VaR) occorre conoscere: il valore della posizione, la variabilità dei fattori di rischio che sottostanno alla posizione e le loro correlazioni, la forma della loro distribuzione di probabilità, l’intervallo di confidenza desiderato, l’orizzonte temporale sul quale effettuare la valutazione».

Per tale argomentazione, nel contesto operativo, qualora ci trovassimo un dato che viene riportato come VaR al 95%, calcolato a 10 giorni lavorativi, ed equivalente al -7%, la diretta ed utile indicazione che si può trarre è semplicisticamente la seguente: “Al decimo giorno – e con una probabilità del 95% – non registrerò perdite superiori al 7%”.

L’utilità di quantificare – ex ante – la cosiddetta massima perdita potenziale non deve essere sottovalutata. Nel contesto finanziario, e coerentemente a un attento presidio di risk management e risk budgeting, l’individuazione di sottostanti caratterizzati da rendimenti attesi molto simili tra loro, ma ben diversi sul fronte VaR, incide fortemente sulle decisioni di natura operativa. A parità di categoria di strumento finanziario e tipologia di investimento, perché è preferibile ciò che sulla carta mi evidenzia – ex ante (è utile sottolinearlo) – un rischio maggiore? La risposta è molto semplice: non aver chiaro il significato e la conseguente importanza del VaR. Conoscere prima, quanto potrebbe registrarsi dopo, è fondamentale.

L’importanza sulla valenza informativa/operativa del Value at Risk è ormai “scontata”. Questo dato, ad esempio, è possibile trovarlo nel KIID (Key Investor Information Document – Informazioni chiave per gli investitori) per tutti quelli strumenti di risparmio gestito la cui tipologia non prevede uno specifico parametro di riferimento (c.d. benchmark). La stessa Consob, nel novembre 2005 (Comunicazione n. DIN/5076376 del 17-11-2005) – in risposta a un quesito posto – ha approfondito l’utilità (e l’obbligo) di indicare il valore VaR: «il contratto con l’investitore potrà riportare, in luogo di un benchmark, un indicatore del livello di rischio del patrimonio gestito, ed in particolare, nella fattispecie rappresentata nel quesito che si riscontra “il livello di Value at Risk”».

Per l’innegabile fondatezza informativa – noi stessi – seguiremo tale indicatore nel corso dei nostri prossimi appuntamenti operativi.

In questo intervento, a occhi attenti, potrebbe essere emersa una nostra svista: il mancato approfondimento per la sopra citata abbreviazione VAR. L’omissione è voluta poiché, con sincera stima e rispetto per tutti gli appassionati del gioco calcio, il Video Assistant Referee o VAR, non può avere nulla a che fare con l’ambito finanziario.