C’è voluto poco. Davvero poco. Dopo che il blitz iracheno aveva fatto immediatamente prezzare ai futures un taglio dei tassi pari a un punto percentuale netto nel corso del 2020, nonostante solo il 12 dicembre scorso l’ultimo Fomc avesse chiaramente negato questa ipotesi, ecco che l’avvitarsi della situazione geopolitica ha cominciato a mettere in discussione un’altra decisione presa dalla Fed e resa nota una settimana fa dalla pubblicazione delle minute di quello stesso incontro: il ritiro a partire da metà gennaio della misure di stimolo temporaneo, ovvero le aste repo e term in atto dal 17 settembre scorso. A lanciare il sasso ci ha pensato nientemeno che il vice-presidente della Banca centrale Usa, Richard Clarida, in un intervento al Council on Foreign Relations di New York destinato a divenire un caposaldo del genere comico.

L’alto dirigente della Fed, di fatto il numero due di Jerome Powell, ha dichiarato infatti che l’economia americana gode di ottima salute, tanto da vedere l’inflazione puntare verso la quota-obiettivo del 2%. Ma, dopo aver sottolineato come comunque la Fed sia flessibile nella sua politica monetaria e pronta ad aggiustamenti in caso la situazione macro cambiasse, ecco che Clarida lancia al mercato il proverbiale osso: “Con il passare del tempo, il volume e la frequenza delle operazioni di ri-acquisto calerà gradualmente, ma penso che un qualche tipo di supporto del genere proseguirà per tutto il mese di aprile almeno, quando le scadenze di fine trimestre andranno a incidere sulle riserve delle banche”. Et voilà, un bel calcione al barattolo per altri tre mesi abbondanti. Almeno, stando al termine utilizzato da Clarida.

Come mai una sconfessione tale? In punta di realismo, infatti, le necessità di finanziamento extra legate alla fine dei primi tre mesi del 2020 erano note anche durante la riunione del Fomc degli scorsi 11 e 12 dicembre: se ne sono accorti solo ora che anche l’anno appena iniziato è dotato di primo trimestre? O pensavano che si passasse direttamente dal 31 dicembre al 1 aprile? Oppure ancora la cortina fumogena di emergenzialità, quantomeno mediatica, offerta dal blitz iracheno ha fatto in modo che non tanto la pantomima dell’impeachment, quanto i guai gestionali del sistema finanziario passassero in cavalleria rispetto alla classifica delle emergenze degne delle prime pagine?

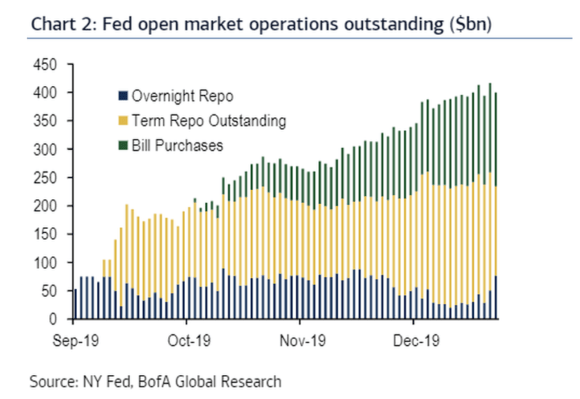

Insomma, con gli occhi e le orecchie dell’opinione pubblica indirizzati altrove, è più facile far passare inosservato e alla chetichella l’ennesimo atto di conferma sostanziale della crisi sistemica in cui Wall Street sta barcamenandosi. Guardate questo grafico, è addirittura intuitivo nella sua drammaticità: quel controvalore colorato rappresenta la magnitudo di intervento di supporto della Fed al mercato solo dallo scorso settembre a oggi. Da zero a mille, in un attimo.

Contempla tutto: aste term, repo e acquisti di T-bills in seno al nuovo Qe partito a metà ottobre. Pensavate davvero che questa massa di liquidità ormai strutturale potesse essere ritirata dal mercato così in fretta? Credevate davvero al carattere temporaneo di quelle operazioni di finanziamento? Sicuramente no. E facevate bene. Anche perché, di fatto, è lo stesso Clarida con le sue argomentazioni risibili a rendere il quadro degno di un film di Mel Brooks: scusate, se l’economia americana è in forma smagliante come sostiene il vice-presidente della Fed, perché il sistema finanziario che ne opera da dinamo ha mediamente bisogno di 70-90 miliardi di liquidità al giorno? E, più in generale, ha avuto bisogno solo a ridosso dell’arco temporale fra inizio dicembre e inizio gennaio di qualcosa come 414 miliardi di liquidità iniettata per evitare contraccolpi sul mercato interbancario overnight come quelli di metà settembre (o peggio)?

Ormai siamo al ridicolo. E lo sanno anche i protagonisti, temo. I quali non arrivano a certi oltraggi del buon senso perché stupidi, bensì perché disperati e con le spalle al muro: a quel punto, poco ti importa di preservare un minimo di dignità personale e professionale. L’unica priorità è appunto calciare avanti il barattolo. E sperare in un miracolo. Perché signori, anche il 9 gennaio, giovedì scorso, la Fed ha dovuto iniettare nel sistema qualcosa come 83 miliardi di liquidità, 35 nell’asta term (il massimo di controvalore) e altri 48,82 in quella repo overnight. Sintomo di un’economia che scoppia di salute, essendo le scadenze di fine trimestre 2019 superate grazie a un diluvio di liquidità e quelle dei primi tre mesi dell’anno in corso ancora ben lontane? O forse il sistema ha ormai necessità quotidiana di un’ottantina di miliardi messi gentilmente a disposizione della Fed unicamente per stare in piedi e per continuare a suonare la musica che fa ballare Wall Street?

Capite da soli che un sistema del genere non può durare in eterno, prima o poi si arriverà al punto in cui grippa. Capito perché il buon Clarida ha scelto uno dei palcoscenici più establishment e autorevoli di tutti per lanciare la sua rassicurazione al mercato? Per il semplice fatto che quest’ultimo ormai è dipendente dalla Fed in maniera palese, siamo alla resa ufficiale di fronte al Re nudo del disastro sistemico posto in essere da un decennio di tassi a zero e liquidità iniettata in modalità flebo. Semplicemente, la Fed può annunciare ciò che vuole in linea teorica e nei suoi bei documenti ufficiali, ma, all’atto pratico, non può che perpetuare il meccanismo che essa stessa ha posto in essere: pena, lo schianto.

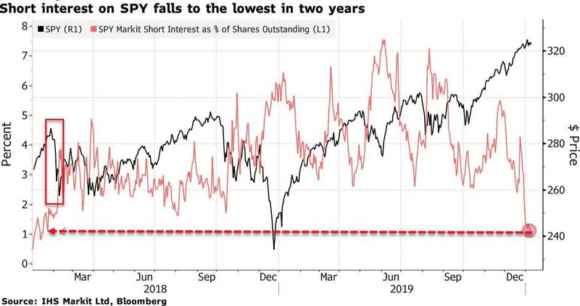

Guardate questo altro grafico, il quale ci mostra un effetto collaterale del rally azionario di fine anno innescato proprio dal ritorno all’interventismo diretto della Federal Reserve: le posizioni shorts sullo Standard&Poor’s 500 sono ai minimi da due anni. Nessuno più si azzarda a scommettere al ribasso su questo mercato, nessuno è in modalità copertura dal rischio: sapete cosa significa questo, in caso qualcosa dovesse andare fuori controllo e far partire una reazione sull’esposizione alla catena di controparte? Che l’intero mercato – o quasi – sarebbe colto con la proverbiale guardia abbassata e i tempi di reazione sulle posizioni aperte, a quel punto, sarebbero molto più lenti del precipitare delle vendite e delle chiusure forzate di contratti.

Esatto, proprio il mitico “effetto palla di neve”. Capito perché la Fed non può permettersi di staccare la spina e nemmeno di limitare la nutrizione artificiale del sistema? Capito perché i venti di guerra, siano essi reali o solo percepiti, rappresentano un alleato straordinario in questo preciso momento storico? Sapete a quale livello di espansione dei multipli di utile per azione viaggia Wall Street? Vi offro ad esempio solo due nomi, quelli dei titoli che maggiormente hanno garantito guadagni alla Borsa Usa nel 2019: Apple è attorno ai 23x, Microsoft a 29x. Vi pare gestibile, al netto delle prospettive macro e del commercio globali? Capito perché la Fed, ormai, è la Banca centrale del mondo, il motore immobile che sta evitando – emergenza dopo emergenza – il redde rationem con la realtà e un altro 2008?