Quanto entusiasmo attorno alle parole di Mario Draghi nella sua intervista al Financial Times riguardo l’aumento del debito pubblico che non deve più essere visto come un tabù, tale il grado di virulenza con cui la pandemia in atto sta già colpendo le economie europee. Non stupisce: gente che fino all’altro giorno tacciava l’ex numero uno della Bce di aver svenduto l’Italia sul Britannia nel 1992 (lo feci anch’io, non nego un periodo di pressappochismo populista), oggi lo incensa come fosse il Messia. Tutto per un solo motivo: poter continuare a indebitarsi allegramente e con una benedizione decisamente altisonante. Perché se l’uomo che ha salvato l’eurozona con il suo Whatever it takes dice che indebitarsi è giusto, nessuno si permetterà di obiettare. Anzi. C’è però un problema. E non riguarda affatto l’idea stessa che sta alla base di quel messaggio, bensì quanto sta accadendo all’interno dell’eurozona a livello di equilibri. In parole povere, il nuovo Qe della Bce – il cosiddetto Pepp – è stato scritto, in realtà, da Mario Draghi. Christine Lagarde è stata di fatto esautorata, sta al suo posto unicamente perché nessuno può permettersi un addio così rumoroso nel pieno del momento più drammatico per l’eurozona dal 2011 in poi.

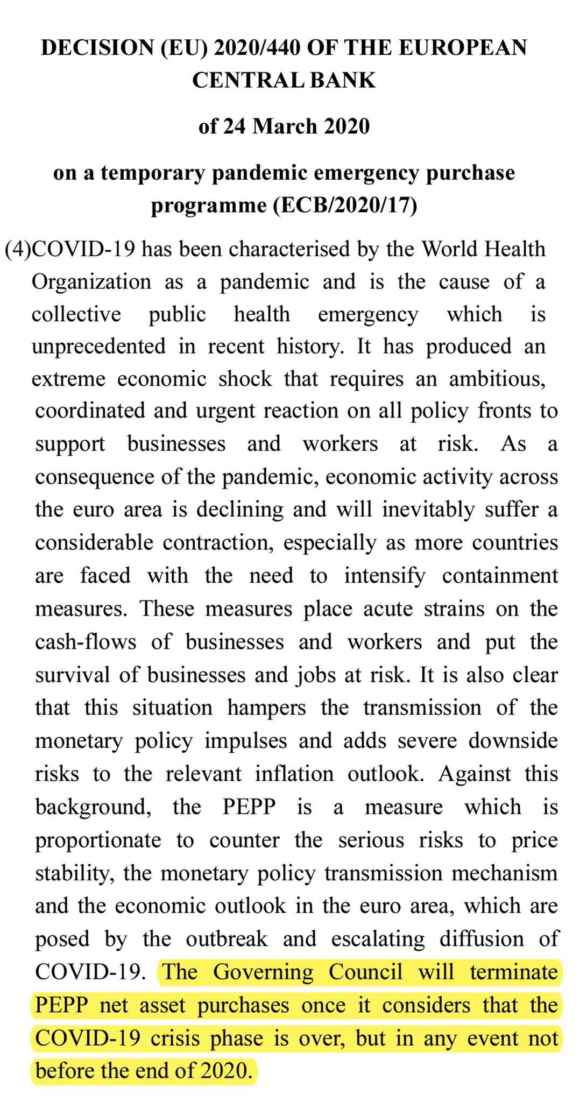

Guardate queste pagine sono tratte dall’atto costitutivo del Pepp, la cui versione integrale potete trovarla a questo indirizzo. Formalmente, sembra che non vi sia nulla di strano. La prima riporta in sottolineato il carattere temporale del programma appena posto in essere: per tutta la durata della crisi da coronavirus e, comunque, non prima della fine del 2020.

La seconda pagina invece pare più importante, almeno a livello formale: mostra infatti come alla base dei principi statutari di funzionamento del Pepp ci sia ancora la capital key, ovvero il limite di acquisto per Stato emittente del 33%. Quindi, continuità operativa con ciò che ha regolato il programma espansivo lanciato di fatto nel 2012 proprio da Mario Draghi con il suo discorso londinese. È la terza pagina a essere fondamentale e, purtroppo, come sempre accade nelle questioni europee, da prendere con le molle a livello interpretativo. Di fatto, ci dice che in nome dell’emergenza da coronavirus, proprio la regola aurea del Pepp, ovvero il limite di acquisto per emittente, scompare. Anzi, viene sospesa in nome del carattere di emergenzialità dell’operazione in atto e del necessario carattere di incidenza e impatto immediato di cui questa necessita. Insomma, l’alibi perfetto: siccome il Pepp deve essere temporalmente breve – almeno così si spera -, al tempo stesso deve avere anche una forza di incidenza immediata. Quindi, via il limite.

Ecco spiegato il senso dell’intervista di Mario Draghi al Financial Times e anche il suo timing: come vedete, il documento della Bce reca come data il 24 marzo ed è stato pubblicato ufficialmente il 25. Proprio il giorno in cui, in serata, il quotidiano della City rilanciava i contenuti principali del colloquio con il capo della Bce che sarebbe stato nelle edicole e on-line di lì a poche ore. Strana coincidenza. La quale, oltretutto, apre a scenari risolutivi anche delle dispute in atto: a cosa serve infatti attivare i fondi del Mes, come chiedono ad esempio Francia e Italia, se viene sospeso il principio di capital key e, di fatto, la Bce opera in modalità di Qe illimitato sul debito sovrano, in stile Fed?

E ancora di più: perché dar vita ai “coronabond”, rischiando di spaccare a metà il fronte europeo, quando ogni Stato può emettere in base alle proprie necessità, partendo dalla certezza che la Bce opererà da prestatore di ultima istanza sul mercato secondario senza limitazioni? Due piccioni con una fava: si evita la mutualizzazione del debito che Olanda e Germania non digeriscono, ma si permette agli Stati di emettere con il ciclostile, per finanziare le politiche emergeziali di cui hanno bisogno. In questo modo, però, l’onere di quel sovra-indebitamento ricadrà sui conti pubblici di ognuno e sul bilancio comune della Bce, non verrà “socializzato” in maniera diretta attraverso obbligazioni comuni con garanzia europea (di fatto, tedesca). Berlino è contenta, gli Stati che invocano Mes e “Coronabond” anche. Inoltre, leggendo interamente il documento della Bce, si scoprono altre due importanti realtà.

La prima la conoscete già, perché ne ho parlato in uno degli ultimi articoli: il debito greco viene reinserito a tutti gli effetti nella platea del collaterale eligibile per le operazioni di finanziamento attraverso l’operatività backdoor sul secondario della Bce, il tutto con la scusa appunto di dover aumentare la forza di impatto del programma di stimolo a tempo legato all’emergenza pandemia. Tra le righe, un bel regalo a banche e fondi che – dopo aver guadagnato l’impossibile nell’ultimo anno e mezzo sul rally delle securities di Atene -, ora vogliono disfarsene, prima di rischiare un altro 2011. La seconda è di fondamentale importanza: la Bce si concentrerà con gli acquisti su debito con maturazioni più brevi, addirittura su carta con un minimo di soli 70 giorni! Di fatto, un Qe davvero no limits. Può averlo designato, pensato e scritto una come Christine Lagarde, la quale alla prima conferenza stampa importante è scivolata sulla buccia di banane comunicativa degli spread da colmare che non ricadrebbero fra le competenze dell’Eurotower? Ovviamente no.

Ma attenzione: ragionando in ottica di approdo di Mario Draghi a palazzo Chigi, quando l’emergenza sarà finita e avrà bruciato del tutto Giuseppe Conte e la sua maggioranza, non pensiate che il modus operandi dell’ex capo della Bce resterà quello della “cicala” rivendicato nell’intervista al Financial Times. L’eccesso di debito in cui saremo incorsi, con la sua benedizione, dovrà essere purgato, una volta rimessa in carreggiata la locomotiva dell’economia reale. Quindi, prepariamoci a una stagione di riforme che vadano pesantemente a incidere sul controllo della spesa e la riduzione reale e strutturale di quell’indebitamento reso necessario dalla pandemia.

Prepariamoci a una vera e propria rivoluzione, temo non molto gradita – fin da ora – ad esempio alle sigle sindacali e ad ampi strati della sinistra, anche moderata. Prepariamoci a una riforma della legislazione del lavoro, a una ridiscussione e riorganizzazione di spesa pubblica e pensionistica, a un taglio netto degli sprechi che non finisca in barzelletta come le varie spending review che il nostro Paese ha visto finora. Prepariamoci a una stagione da “Paese civile”, europeo e in cerca di un avanzamento dai baratri consociativi degli anni Settanta-Ottanta. Non fatevi abbindolare dai toni apparentemente da Governo del Pentapartito di Mario Draghi sul Financial Times: è tutto pronto e preparato da tempo. Il coronavirus è stato soltanto l’accelerante. E se il 5 maggio prossimo, la Corte costituzionale tedesca di Karlsruhe non avrà nulla da ridire sullo status “emergenziale” con cui nasce il Pepp, allora avremo la riprova del progetto in atto. Fossi Emmanuel Macron, dormirei preoccupato. Christine Lagarde, nel frattempo, penso stia già inviando curriculum vitae. A cascata.