Venerdì sera, pochi istanti dopo la chiusura di Wall Street, la Fed si è sentita in dovere di avvertire il mercato del rischio relativo a “significativi cali nelle valutazioni degli assets, in caso la pandemia evolvesse in una direzione inattesa”. Di fatto, il più chiaro esempio della nobile arte del mettere le mani avanti. Questo ha forse a che fare con quanto vi raccontavo nel mio articolo proprio di venerdì, ovvero la necessità per la Federal Reserve di ampliare il proprio Qe in vista di un’alluvione di Treasuries da monetizzare – da qui al 15 giugno – e del conseguente drenaggio di liquidità che quella messe di emissioni rappresenterebbe in maniera implicita? Ovviamente sì. Ma non solo. Di fondo, esiste una chiara strategia di sfruttamento del Covid-19. Ovvero, visto che questo dannato virus c’è e dobbiamo conviverci, almeno vediamo di farlo fruttare in qualche modo a nostro favore.

Sembra impossibile. Ma non lo è, affatto. Vi faccio un esempio. In pressoché contemporanea con la messa in guardia della Fed, la Casa Bianca rendeva noto come un’enorme spedizione di semiconduttori destinati a Huawei fosse stata bloccata negli Usa su diretto ordine presidenziale. La nuova fase della guerra commerciale Usa-Cina entrava nel vivo, dopo tanti proclami a parole, fra cui la minaccia del presidente Usa di chiudere del tutto i rapporti diretti con il Dragone, a causa anche della gestione della pandemia. “Ora non ho voglia di parlare con Xi”, dichiarava l’inquilino di Pennsylvania Avenue.

Questa la giustificazione della mossa fornita nel corso di una call da parte di un alto funzionario del Dipartimento del Commercio Usa, come riportata da Reuters: “Questa azione mette l’America al primo posto, le aziende americane al primo posto e la sicurezza nazionale americana al primo posto”. Di fatto, toni da campagna elettorale. Ma anche un rischio, perché è chiaro che Pechino non resterà con le mani in mano ad assistere all’ennesima escalation, tanto che nei porti cinesi ci sono almeno due container di materiale sanitario fermi, a causa dell’aumento unilaterale dei dazi imposto dalla Cina su materiale di strettissima necessità per gli Usa come mascherine e kit per la diagnosi rapida del Covid-19.

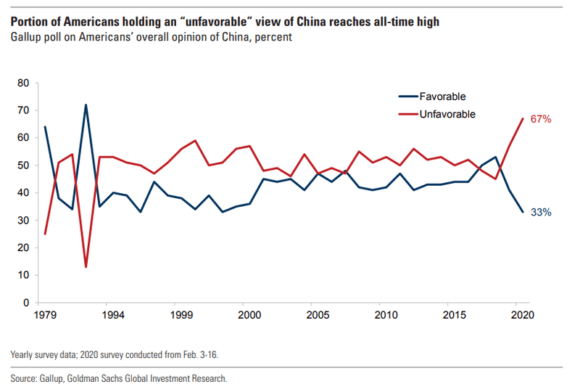

Con 33,6 milioni di disoccupati in 8 settimane e il Pil del secondo trimestre che, stando alle rilevazioni del GDPNow della Fed di Atlanta, punterebbe addirittura al -40%, quale ragione spingerebbe l’America a dar vita al secondo round della guerra con Pechino? Un male maggiore da eliminare. Lo mostra chiaramente questo grafico, dal quale si evince come la strategia di Donald Trump di individuazione e segnalazione del nemico, la vecchia name and shame, abbia finora funzionato alla grande: in una nazione divisa su tutto e mai come oggi ideologicamente polarizzata, i due terzi dei rispondenti si dice d’accordo su un’unica cosa. Ovvero, la visione negativa che si ha della Cina.

Ovviamente, un carico da novanta su questo risultato lo ha giocato la sparata del tandem Trump-Pompeo rispetto alla natura da laboratorio del virus, con chiare accuse verso il bio-lab di Wuhan nella pandemia che sta mietendo vittime in tutto il mondo. Insomma, mentre il Paese si divide sul ripartire o meno dal lockdown e con quali tempistiche, l’unica certezza riguarda il responsabile di quella situazione: Pechino.

E a cosa può servire una strategia simile? Primo, proprio compattare la nazione. La quale avrà sì paura del virus, ma, quando chiamata alla reazione di fronte a un nemico esterno (un “pericolo rosso”, oltretutto), reagisce sempre in maniera determinata e patriottica. Quindi, la Casa Bianca può pensare a un utilizzo più a cuor leggero anche di uno strumento straordinario come l’ordine esecutivo per, ad esempio, far riaprire i comparti economici ritenuti strategici per la sicurezza nazionale. Virus o non virus. Inoltre, nulla funziona come la carta dell’aggressione per operare da collante in un anno di elezioni presidenziali: tanto più che gli ultimi giorni hanno visto un campione nazionale dei Democratici come Barack Obama – Mai uno scandalo nel corso della mia amministrazione – finire nel mirino per un complotto ai danni dell’ex adviser per la sicurezza nazionale, generale Michael Flynn, in seno al caso Russiagate.

Infine, il risultato più importante, anche alla luce della strana messa in guardia a freddo da parte della Fed rispetto a possibili crolli di mercato. In un clima di rinnovata guerra commerciale, quasi nessuno identificherà l’eventuale catalizzatore della pandemia come diretta responsabilità della malagestione della Casa Bianca o della bolla sugli assets garantita proprio dalla politica della Fed, bensì come attentato alla sicurezza e alla salute del mondo da parte della Cina. Ivi compresi, i tonfi degli indici. I quali, ovviamente, richiederanno una risposta appropriata, proprio a livello di rassicurazione verso l’opinione pubblica: ed ecco che la Fed avrà mano libera. In prima battuta per un ampliamento del valore di intervento del Qe, come extrema ratio anche per una discesa in negativo dei tassi. Magari come prima mossa autunnale, a ridosso del voto per le presidenziali. Le quali, aspetto anch’esso non trascurabile, stanno avvicinandosi senza che di fatto sia in corso una “pericolosa” campagna elettorale classica sul territorio, fra caucus e primarie. Tutto si svolge a Washington, di fatto. Manipolabile come non mai, visto che se a dettare argomenti e priorità è Capitol Hill, molte “mine antiuomo” nascoste nei gangli del particolarismo da politica locale verranno bellamente depotenziate sul nascere.

Il detonatore? Ovviamente, alla luce del +30% dai minimi di marzo ancora saldamente incorporato nelle valutazioni, nonostante i cali degli ultimi giorni, il Nasdaq. E al riguardo, negli Usa sta montando un certo disappunto riguardo la decisione di Amazon di riattivare l’operatività business ad usual, nonostante il settimo dipendente morto e il crescente timore in parte dello staff. Nonché l’ipotesi di una causa contro Google da parte dell’Antitrust, i cui rumors hanno fatto precipitare il titolo nell’after market di venerdì. Insomma, i potenziali detonatori non mancano. Anche alla luce, appunto, dell’alluvione di titoli di Stato che sta per piovere sul mercato, i cui obblighi di monetizzazione rischiano di creare squilibri su una voce sensibile come quella della liquidità.

Se uniamo a tutto questo il fatto che Warren Buffett, dopo aver scaricato 6,6 miliardi di esposizione a titoli di linee aeree, ora ha messo drasticamente a dieta anche la sua partecipazione in Goldman Sachs e JP Morgan, qualcosa lascia intendere che la messa in guardia della Fed sia stata più che un eccesso cautelativo e di scrupolo precauzionale su cui riflettere nel weekend. Insomma, la Casa Bianca ha apparecchiato alla perfezione la tavola di destabilizzazione del mercato cui sta per far accomodare un’America spaventata e in cerca di una direzione chiara: praticamente, un commensale talmente affamato da gradire qualsiasi portata, degustando un hamburger con l’estasi del palato degna della miglior anatra all’arancia. Praticamente, la campagna elettorale perfetta. E per la Fed, il casus belli che fa scuola. D’altronde, con una preparazione simile alle spalle e con i guadagni degli ultimi due mesi, se anche il Nasdaq dovesse patire un po’ di “purga politica”, chi resterebbe con il cerino in mano è già noto da ora.

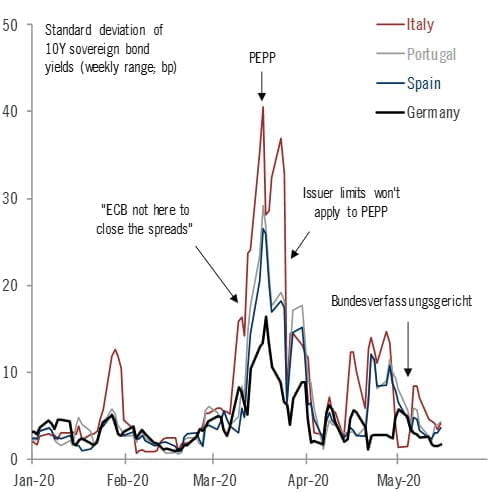

E pensate che questo tipo di strategia sia in atto solo negli Usa? Guardate questo grafico, il quale mette in prospettiva la magnitudo di potere normalizzante messo in campo dalla Bce attraverso il Pepp nei confronti del nemico numero uno, la volatilità. Una componente connaturata nelle dinamiche di debito della cosiddetta Europa periferica, ma che, dopo il picco innescato (a freddo) dalla sciagurata frase di Christine Lagarde sugli spread da calmierare che non rappresentano un compito statutario dell’Eurotower, è rimasta sotto controllo, anche dopo la sentenza della Corte costituzionale di Karlsruhe.

Certo, tutto questo ha un prezzo, visto che come vi ho detto la scorsa settimana, la Bce sta comprando debito a un ritmo di 8,5 miliardi di euro al giorno, praticamente un ammontare che farebbe esaurire i 750 miliardi a disposizione entro metà agosto. Ma ha anche una funzione politica. E, nel caso di scossoni improvvisi, anche di alibi per tornare alla carica proprio con un ampliamento del Pepp. E se quella uscita infausta di madame Lagarde fosse stata una scelta, un cavallo di Troia fabbricato a tavolino per far cedere le difese della Germania? In effetti, fra quelle parole e la fase operativa di un piano in senso contrario da 750 miliardi di euro, di tempo ne è passato davvero poco. Quasi fosse stato tutti già pronto, solo in attesa della pistola dello starter. E se la sentenza della Corte di Karlsruhe, così “politica” nel mettere in discussione i pilastri stessi dell’operatività della Bce, fosse stata nulla più che uno svelare proprio questo gioco “scorretto” posto in essere da Francoforte per entrare in azione?

Troppe coincidenze, almeno per i miei gusti. Staremo a vedere.