In attesa che AstraZeneca, caduta miseramente nell’oblio dopo aver ammesso qualche difficoltà nella seconda fase di sperimentazione, rompa gli indugi e salga in sella nella gara a chi offre al pubblico – venghino siore e siori – uno 0,05% di percentuale di efficacia in più del proprio vaccino anti-Covid, chissà che la gente non apra gli occhi. Ormai siamo alla fase terminale della sciarada. Anzi, parliamo chiaramente: trattasi di pantomima. E anche di bassissimo livello. Perché figlia della disperazione.

Guardate questo grafico, il quale ci mostra plasticamente come il cosiddetto effetto game changer innescato dall’annuncio di Pfizer sia ormai ampiamente prezzato dal mercato. Se infatti la comunicazione di due settimane fa ha letteralmente spedito in orbita gli indici, ecco che quella di Moderna ha potuto godere di un effetto boost più contenuto e, soprattutto, di breve respiro. Ancora peggio l’ultimo spot di Pfizer: praticamente, il mercato non ha fatto un plissé.

E adesso, cosa attendersi per evitare che Wall Street si afflosci come un soufflé mal riuscito e, soprattutto, per garantire che la Fed sia dotata di un alibi nuovo di zecca per ricominciare a stampare come Dio comanda? Per carità, i market movers non mancano. Soprattutto in un mondo che vive di rumors e notizie, più che di conti e di fatti. Ora, poi, formalmente si entra in fase operativa per l’ottenimento delle autorizzazioni per quei vaccini: tutto in mano alla FDA statunitense, di fatto il vero deus ex machina delle Borse, più che l’ente di regolamentazione e vigilanza sul settore farmaceutico e terapeutico. Un ritardo nel via libera o, peggio, una bocciatura a causa di criticità nella fase di sperimentazione, ad esempio, potrebbero garantire tonfi controllati per purgare un po’ di eccesso e azzardo morale di troppo. Al contrario, se il mercato perde smalto, una bella voce messa in circolazione ad hoc rispetto a un’imminente promozione a pieni voti della sperimentazione potrebbe rinverdire i fasti del primo annuncio di Pfizer. Ma, alla fine, è soltanto un cane che si morde la coda.

Ovviamente, a livello pratico l’arrivo effettivo di un vaccino sul mercato cambierebbe tutto per la gente, ma qui si sta giocando una partita differente: il Covid, come vi dico ormai da mesi, è diventato il nuovo Isis. È un elemento destabilizzante, più che un’emergenza meramente sanitaria da affrontare. Al piano terra si ha paura del virus, all’attico ci si gioca. Mentre la gente si contagia e in molti casi muore, mentre gli ospedali si riempiono e i sistemi socio-economici vanno in cortocircuito, il sistema cerca di trovare una soluzione per l’unica priorità che conta: sopravvivere. A cosa, direte voi? Alla realtà.

Guardate quest’altro grafico, il quale ci mostra plasticamente quale altro ruolo abbiano giocato gli annunci a ripetizione di Pfizer e Moderna degli ultimi quindici giorni: sopprimere artificialmente gli acquisti sui minimi sull’oro, evitando che il bene rifugio per antonomasia riprendesse il suo rally e ricominciasse così a spoilerare una crisi strutturale in arrivo e insinuando il dubbio nella gente comune di una possibile covid-flation, inflazione da pandemia, già in atto.

Peccato che un altro safe asset, non scontando a differenza dell’oro il dazio dell’intermediazione di clearing houses o la finanziarizzazione del fixing, stia tranquillamente gridando al mondo come il Re ormai sia nudo: Bitcoin a quota 17.000 dollari equivale a una sentenza di morte per lo status quo. Non a caso, le Banche centrali – Fed e Bce in testa – stanno bruciando le tappe per arrivare alla moneta digitale. E sempre più grandi investitori inseriscono la criptovaluta nei loro portfolios. E perché tutto questo? Semplice. La risposta è arrivata proprio ieri attraverso l’ultimo report dell’Iif (Institute of International Finance) rispetto al grado di indebitamento globale. Qualche cifra: stando a calcoli dell’istituto, il debito globale – governativo e corporate – nel 2020 che sta per terminare supererà quota 277 triliardi di dollari. Quindici (15) dei quali sono stati aggiunti allo stock soltanto nei primi tre trimestri di quest’anno come risposta proprio alla pandemia da Covid. Oggi siamo a quota 272 triliardi ma l’Iif si dice certo che da qui a un mese e mezzo altri 5 abbondanti andranno a sommarsi, tanto per gradire.

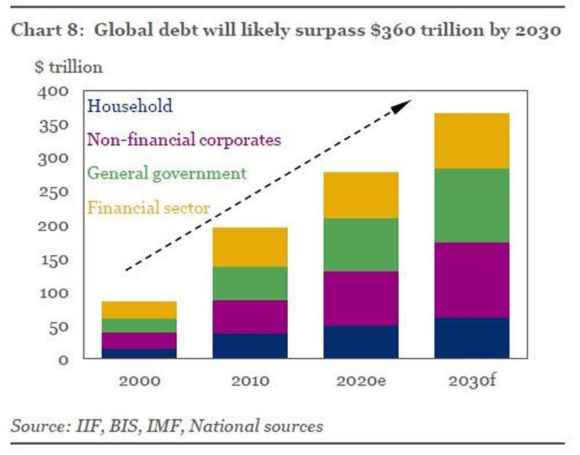

Ovviamente, la parte del leone in questa asfaltatura della strada verso il disastro la stanno recitando le Banche centrali con i loro programmi espansivi in risposta ai vari lockdown: si stampa senza fine e ci si prepara all’ipotesi ormai sempre meno estrema e sempre più tangibile dell’helicopter money, la fase terminale del giochino keynesiano 2.0. Qual è il problema prospettico, però, come se questo non fosse già sufficiente a sviluppare emicranie e ulcere? Lo mostra questo terzo grafico, il quale rende plasticamente l’idea di dove stiamo andando. Ovvero, verso due sole prospettive: una bomba nucleare deflazionistica o una supenova di inflazione. Tertium non datur, a detta dello stesso Iif.

Ecco la conclusione: “Se l’ammontare di debito globale continuasse a crescere al livello di controvalore degli ultimi 15 anni, le nostre stime suggeriscono che entro il 2030 potrebbe raggiungere e probabilmente superare quota 360 triliardi di dollari, 85 miliardi più del livello attuale”. In meno di dieci anni. Ora, io capisco che in un mondo dove il Presidente dell’Europarlamento non teme di innalzare verso l’empireo l’asticella della disperazione e del ridicolo invocando la cancellazione del debito da Covid possano farvi credere qualsiasi idiozia, ma la realtà è una sola: il sistema è arrivato al capolinea. Sta per esplodere, causa indebitamento. Criticità per risolvere la quale, alcune menti geniali invocano ulteriore indebitamento.

Per questo vi parlo da mesi e mesi di grande reset, termine che ora viene sfruttato in chiave dietrologica per giustificare tesi complottiste sulla nascita e la diffusione della pandemia a fini distopici: quel termine è totalmente e assolutamente economico, finanziario e anche scientifico, nell’accezione statistica del termine. Semplicemente, serve azzerare un china debitoria che non è più sostenibile. Come quando si ristruttura una linea di credito aziendale o un debito pubblico non più onorabile per i costi del servizio: il problema è che qui parliamo del mondo intero, a livello governativo e corporate. Un corpaccione enorme che ha mangiato a dismisura, riuscendo a digerire e non morire di indigestione solo grazie al “sondino” della finanziarizzazione. Ora, come ci mostra il primo grafico relativo alla reazione del mercato ai vaccini, anche il mercato è arrivato al limite. Brucia l’effetto boost di annunci definiti dai media come epocali nell’arco di mezza giornata, prezzandoli di fatto in tempo reale.

Non siamo più alla vigilia del redde rationem. Oggi ci siamo ufficialmente dentro. È cominciato. Per l’esattezza, il 3 novembre scorso. E riserverà ancora molte, enormi sorprese.