Noto che il dibattito sull’inflazione si sta infiammando. Bene, se penso che solo due settimane fa mi davano del visionario solo a parlarne, del cacciatore seriale di streghe, diciamo che c’è già di che essere soddisfatti. Mi scuserete, quindi, se oggi – anche in ossequio al riposo settimanale tipico di questo giorno – eviterò il solito abuso di percentuali, cifre e dati. Mi piacerebbe fare un punto della situazione, una sorta di reset.

Dunque, dopo qualche giorno di annunci roboanti, non solo si è capito in cosa consti la geniale strategia britannica per uscire dall’emergenza, ma, addirittura, come questa stia diventando modello di riferimento per molti Paesi. Apparentemente, Italia in testa. Ed ecco la geniale intuizione: gettare al macero mesi e mesi di apparenti certezze scientifiche e comunicare che è sufficiente la prima dose di vaccino. Il richiamo? Un inutile orpello, almeno fino a quando la produzione non sarà sufficiente per tutti. Capito che fenomeni? Preso atto che i vaccini sono pochi e le case farmaceutiche non sono onlus, si decide che basta vaccinarsi una volta sola: et voilà, raddoppiate le dosi! Non c’è niente da fare, la mentalità da Qe ormai sta pervadendo ogni ambito dall’agire umano. Troppo debito? Non c’è problema, si stampa. Pochi vaccini? Non c’è problema, basta la metà.

Capirete da soli che questa priorizzazione della copertura primaria di massa, di per sé, già stona con la postura da fustigatore del Big Pharma assunta da Mario Draghi al suo primo vertice Ue: se basta una dose, allora è inutile attaccare le aziende e tacciarle di inadempienza. Se invece queste ultime sono colpevoli di atteggiamento doloso, allora occorrerebbe ammettere per una volta la realtà: sui vaccini, come sul resto dell’intero capitolo pandemia, si viaggia a fari spenti. Si va a tentoni. Anzi, a tentativi. E qui occorrerebbe anche aprire un capitolo relativo al valore reale della nostra classe medica, nella fattispecie quella con alto profilo mediatico: al netto dell’unicità della situazione che stiamo vivendo, quanti voltafaccia hanno compiuto i tele-virologi e i sedicenti tecnici cui si affida il Governo da un anno a questa parte? E, soprattutto, chi sovrintende alle strutture sanitarie, in base a quali calcoli ha operato dall’inizio della seconda ondata in poi? Perché siamo di nuovo in presenza della bandiera rossa di allarme per le terapie intensive? Perché abbiamo gestito l’affaire varianti in maniera a dir poco dilettantesca? E, soprattutto, perché lasciamo ancora che i politici diano vita a teatrini indegni fra aperturisti e fautori della chiusura cautelare?

Io so di essere noioso al riguardo ma poco mi importa: se si chiude, si chiude. Angela Merkel ha comunicato il lockdown prima di Natale ed è tornata a parlarne solo in un’occasione: la sua proroga fino al 7 marzo. Punto. La gente ha preso atto e agito di conseguenza. E attenzione: il tutto, a sette mesi dal voto per le politiche del 26 settembre. Un bell’azzardo. Si chiama governare, cari signori. Io Mario Draghi lo capisco, però. Solo ora sta prendendo atto, realmente, della quantità di immondizia che è stata ammonticchiata sotto il tappeto in tutti questi mesi: tutti ne erano consci, stante l’incrinatura verso l’alto della gobba. Ma altresì tutti fingevano di non vedere. D’altronde, basta mettere un bel gazebo a forma di primula di fronte a un fallimento e, come per magia, questo scompare. Non è così. E quanto accaduto sul mercato obbligazionario nella settimana appena trascorsa parla chiaro e conferma indirettamente quanto vi ho detto fin dal primo giorno: l’ex governatore della Bce non è stato messo a palazzo Chigi per gestire un piano vaccinale. Bensì, guidare il più possibile verso il porto una nave che già oggi imbarca acqua in maniera spaventosa.

È chiaro che, però, preso atto del disastro lasciatogli in eredità dagli esecutivi precedenti, ora debba correre ai ripari: quindi, via con la rivoluzione emergenziale della dose unica, condita con un po’ di polemica in ambito europeo contro le aziende farmaceutiche. Sempre molto mediatica, non c’è che dire. Di fatto, si naviga a vista. E occorre essere chiari: se si blocca (o rallenta pesantemente), come purtroppo pare molto probabile, il cluster industriale di Brescia e Bergamo, forse anche i calcoli del Pil 2021 andranno rivisti. Non a caso, alcune società di rating già stanno abbassando ex ante le nostre stime. Ma cosa ci interessa, alla fine c’è la Bce che toglie le castagne dal fuoco!

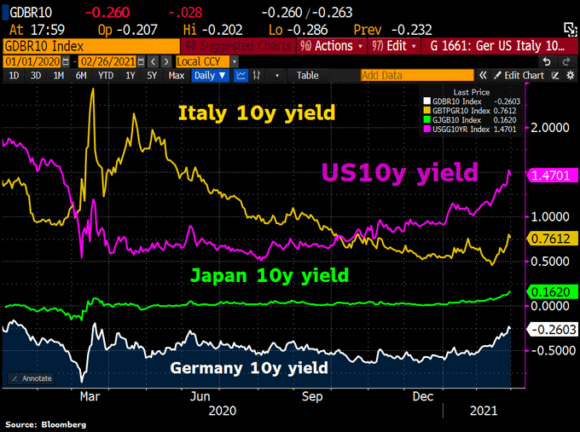

Davvero? E per quanto, ancora? In tal senso, il board dell’Eurotower in programma per il 10 e 11 marzo prossimi appare decisamente interessante. Non tanto per la conferenza stampa di Christine Lagarde, quanto in prospettiva della pubblicazione delle sue minute. Queste – e qualche rumors di anticipazione – ci diranno infatti quanto sia salita la febbre da allergia alle deroghe in seno al board, parlando di Pepp. E, soprattutto, quanto seriamente il Consiglio abbia preso la lezione giunta dall’America e rapidamente irradiatasi a tutto il mondo. Guardate questo grafico, infatti: lo scossone sui tassi Usa, il cui decennale giovedì scorso è arrivato brevemente a sfondare quota 1,60%, ha infatti contagiato tutti, scavalcando i mari e gli oceani. Il nostro spread, tornato in tripla cifra nonostante la taumaturgica presenza di Mario Draghi. Ma anche quello giapponese, schiodatosi dal suo livello di coma indotto.

Eh già, perché in Giappone è in atto la politica di controllo sulla curva dei rendimenti, destinata a imporre un cap al decennale in fatto di rendimento. Zero. Da quel livello non deve muoversi, ordine della Bank of Japan. E invece, si è mosso. Non un bel segnale. Anche perché, al netto di questo, proprio la Bank of Japan nel suo board del 18-19 marzo dovrà ora fare i conti con una doppia criticità. Primo, decidere cosa fare riguardo gli acquisti di Etf, stante il livello record raggiunto da un Nikkei oggi sui massimi da trent’anni. Secondo, come rafforzare quella politica di controllo, alla luce del primo segnale di tensione andato subito a segno. Una gran brutta gatta da pelare. Ma ecco che, a complicare il quadro, arriva il fatto che subito prima di quel board, si terrà il Fomc della Fed, previsto per il 16 e 17 marzo.

Cosa farà il buon Jerome Powell, dopo aver tentato inutilmente di calmare i mercato nel corso della due giorni di audizioni al Senato? Continuerà a sottostimare il rischio di inflazione, confermando che la politica monetaria d’ora in avanti farà riferimento unicamente al dato occupazionale? Se sì, l’ultima lettura sulle richieste iniziali di disoccupazione pare remare contro la Fed, visto che ha segnato un calo su base settimanale di 111.000 unità. Ma si sa, l’orizzonte posto dalla Fed è quello del ritorno al tasso di occupazione pre-Covid: quindi, mancano ancora 10 milioni di posti di lavoro. Calcolando che occorrerebbe crearne oltre 500.000 al mese da qui alla fine del 2022 per arrivare al target, i tassi appaiono congelati per altri due anni. E il Qe garantito.

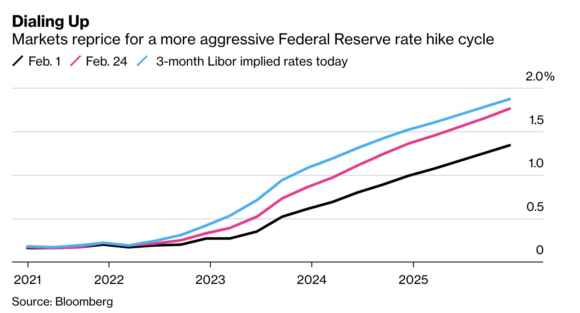

Sicuri? Quest’altro grafico pare dirci altro: il mercato, attraverso i futures, già oggi prezza una Fed più aggressiva, più falco, dal quel punto di vista.

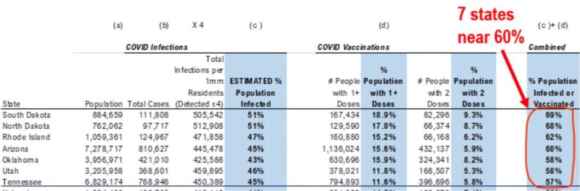

Chi avrà ragione? A occhio, il buon Jerome Powell penso che farà ricorso alla dottrina Johnson-Draghi: se per questi ultimi da oggi in poi basta una sola dose di vaccino per sconfiggere il virus, sicuramente per la Federal Reserve servirà un tasso-obiettivo di inflazione od occupazione più alto per dirsi al sicuro dalla recessione. Oppure, una transitoria e temporanea politica di controllo della curva, al fine di non far deragliare la ripresa post-pandemica garantita dal vaccino. Perché stando a dati ufficiali e come mostra questa tabella, sette Stati americani (South Dakota, North Dakota, Rhode Island, Arizona, Oklahoma, Utah e Tennessee) sarebbero già oggi alla vigilia dell’immunità di gregge.

E, più in generale, questo grafico certifica come i dati aggiornati alla settimana appena conclusa mostrino nel mese di febbraio il più netto e drastico calo di ospedalizzazioni, contagi e decessi negli Stati Uniti dall’inizio dell’intera pandemia. Come giustificare, quindi, 120 miliardi di acquisti Fed al mese ancora per due anni? Magari, aumentandone anche il controvalore, come vorrebbe qualcuno. E come giustificare 1,9 triliardi di piano di sostegno federale, oltretutto con il rischio di gettare un’autocisterna di benzina sul fuoco già alto delle pressione inflazionistiche?

Insomma, provate a unire i puntini come nella Settimana enigmistica: non salta forse fuori la scritta Truman Show?

P.S.: Avevo promesso pochi grafici, cifre e percentuali. Ho mentito.