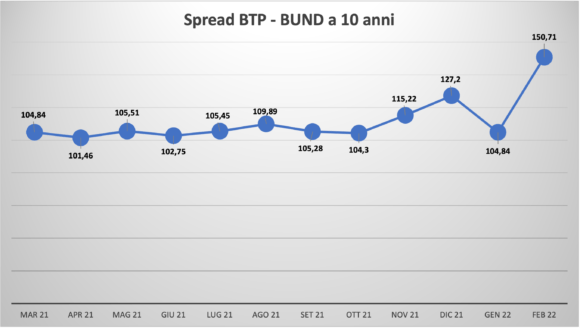

Negli ultimi mesi del 2021 e in queste prime settimane del 2022 lo spread tra il tasso riconosciuto per un Btp Italia a 10 anni e un Bund tedesco di pari durata è cresciuto notevolmente, passando da un livello di circa 100-105 punti per quasi tutto il 2021 a quasi 151 punti negli ultimi giorni, come mostra la Figura 1. È un aumento considerevole, che ha conseguenze importanti per il bilancio dello Stato (si pagano maggiori interessi) e per la crescita economica del nostro Paese (lo Stato ha meno risorse a disponibili e deve quindi ridurre lo stimolo all’economia).

Figura 1: Spread Btp-Bund, marzo 2021-febbraio 2022, fonte: Borsa Italiana.

Se guardiamo la storia recente, lo spread ha occupato le prime pagine dei giornali negli anni 2011-2013, nel 2015 in coincidenza del referendum in Grecia sul piano di supporto finanziario proposto dalla trojka (Commissione europea, Banca centrale europea e Fondo monetario internazionale) a seguito del default, e nel 2017 dopo il referendum in Gran Bretagna sulla Brexit. Nel novembre 2011 il Governo Berlusconi si dimise quando lo spread raggiunse il massimo storico: 574 punti. Nel luglio 2012 l’allora Governatore della Bce pronunciò a Londra il famoso whatever it takes per indicare che la banca centrale avrebbe fatto tutto il necessario per mettere al riparo l’euro dalla speculazione. Lo spread discese. Nel 2013 l’instabilità politica post-elezioni e la difficoltà a formare un Governo fecero nuovamente salire lo spread a 347 punti. Lo stesso tipo di instabilità politica portò lo spread nuovamente a crescere nel 2018, a 320 punti, circostanza che indusse il Presidente Mattarella ad affidare all’economista Cottarelli l’incarico di formare un Governo tecnico (mandato non coronato da successo, e successivo Governo Conte I, giallo-verde).

A partire dalla pandemia lo spread è, giustamente, sparito dall’attenzione dei media. Anche perché è rimasto molto basso, spesso inferiore a 100 punti. Per quali ragioni? La Bce ha avviato un processo di acquisto dei titoli di stato dei Paesi membri, togliendo al Governo italiano, perennemente indebitato, il problema di reperire persone e istituzioni disposte a comprare titoli del debito pubblico italiano a tassi di mercato, decisamente più alti. Il nostro Governo ha potuto così finanziare il debito potendo contare sugli acquisti sicuri, e a basso tasso, della Bce.

Ad esempio, nel 2020 la Bce ha acquistato titoli di stato italiani per 175 miliardi di euro, nel 2021 per circa 160 miliardi. Oltre all’acquisto di nuovi titoli di stato, la Bce continua inoltre a rinnovare gli acquisti per i titoli già detenuti che giungono in scadenza. Solo per il 2021 questo secondo tipo di acquisti è stato pari a circa 80 miliardi di euro, più di un terzo dei circa 200 miliardi di euro che ogni anno vanno rimborsati ai creditori dal Governo italiano. A oggi, si stima che la Bce abbia circa il 28% del debito italiano. A novembre 2021 il debito era di 2.694 miliardi di euro; quindi, la Bce è creditrice nei confronti del Governo italiano, cioè del popolo italiano, di circa 754 miliardi di euro. Questo imponente programma di acquisto di titoli del debito pubblico ha permesso di mantenere basso lo spread, e quindi di tenerlo fuori dai riflettori dell’opinione pubblica.

Ma tutto questo sta per finire. La Bce ha più volte annunciato che il programma di acquisto di titoli pubblici dei Paesi membri non andrà avanti all’infinito (la scadenza è marzo 2022). Inoltre, la crescita dell’inflazione – +5% a gennaio 2022 a livello europeo – innescherà una stretta monetaria, con conseguente aumento dei tassi di interesse.

Lo spread sta pertanto crescendo perché i mercati stanno anticipando che (1) la Bce potrebbe innalzare il costo del denaro, e (2) il Governo italiano, non avendo più l’ombrello degli acquisti da parte della Bce, dovrà rivolgersi ai mercati, pagando interessi più alti. Passare da 100 a 200 punti di spread costa circa 3 miliardi all’anno di maggiore spesa pubblica per interessi, quasi la metà degli 8 miliardi messi in campo per tagliare le aliquote Irpef.

Se queste sono le prospettive, vediamo forse qualche forza politica che sta preoccupandosi? Decisamente no. Certo, l’ombrello di un presidente del Consiglio che i mercati ritengono affidabile ci proteggerà, ma non troppo. A onor del vero occorre ricordare che i Governi di Francia e Italia stanno formulando proposte congiunte per la ristrutturazione dei debiti sovrani in ambito europeo. L’idea è quella di avviare, sempre in un’ottica mutualistica tra i Paesi membri, un’agenzia europea cui conferire la quota di debito pubblico contratta in questi anni per fronteggiare la crisi dovuta alla pandemia. L’agenzia assorbirebbe in modo graduale in 5 anni una quota di circa il 4% del debito dei paesi membri. Per l’Italia sarebbe 68 miliardi di euro. Per questo assorbimento l’Italia pagherebbe all’agenzia circa 580 milioni come servizio del debito, a fronte di una spesa per interessi dovendosi rivolgere ai mercati che potrebbe invece aggirarsi tra 1,5 e 2 miliardi di euro.

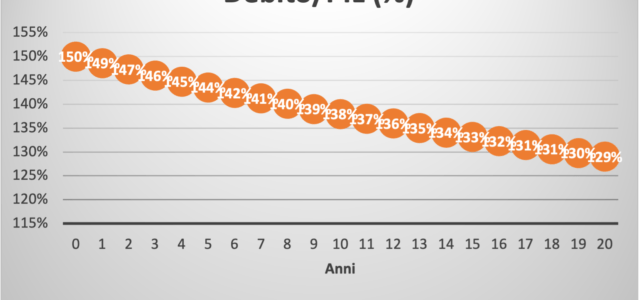

Ma questa possibile riforma non basta. Occorre una corresponsabilità del popolo per la crescita. Se il nostro Paese tornasse a crescere in termini reali (quindi al netto dell’inflazione) del 3% all’anno, mantenendo invariata la pressione fiscale e i livelli di spesa pubblica, in 20 anni ridurrebbe il rapporto debito/Pil di circa 21 punti percentuali, come mostra la Figura 2. E questo continuando ad avere ogni anno un deficit pubblico, quindi con un Governo che spende ogni anno più di quanto incassa. La crescita ridurrebbe il carico del debito sul Pil e manderebbe un segnale ai mercati che il nostro Paese ha la capacità di sostenere il debito, ossia di restituire – con gli interessi – quanto nei vari anni gli è stato prestato. Questo ridurrebbe lo spread (con un conseguente risparmio della spesa per gli interessi).

Figura 2: Dinamica del rapporto Debito pubblico/Pil (%) con crescita del 3% all’anno.

Ma per crescere del 3% occorre essere uniti, come popolo, verso questo obiettivo. Quindi aumentare i tassi di attività, ossia la percentuale della popolazione che non è inattiva e contribuisce a generare reddito, e la produttività. Occorre una tensione comune verso il futuro piuttosto che uno sguardo al passato e al mantenimento nel presente di quanto conseguito. Ovviamente per aumentare la produttività le dimensioni sono diverse, spesso discusse da vari commentatori sul Sussidiario, e passano per incremento del capitale umano, ricerca, Pubblica amministrazione efficiente, dotazione infrastrutturale adeguata. Ma questo non si può pensare di ottenerlo pianificandolo soltanto a tavolino. Occorre diffondere nella popolazione la coscienza della necessità di tornare a crescere, come è stato fatto dalla generazione che ha portato al boom economico degli anni Sessanta del XX secolo. In quel periodo, un popolo intero si è sentito corresponsabile di ricostruire il Paese e mettere le generazioni future in condizioni di maggiore benessere. Oggi occorre sanare il dissesto della finanza pubblica senza farlo gravare in futuro soltanto sui giovani.

Per diffondere questa corresponsabilità popolare occorre un percorso che aiuti tutti innanzitutto a prendere coscienza della necessità di tornare a crescere. Chi ha compiti di responsabilità (ad esempio, manager, quadri, dirigenti delle istituzioni che hanno incarichi di governance all’interno delle organizzazioni; sindacalisti, rappresentanti delle associazioni di categoria impegnati in attività di negoziazione; docenti, responsabili di associazioni che svolgono una funzione educativa) è chiamato in causa in prima persona. Perché la diffusione di una corresponsabilità popolare non può essere delegata al Governo centrale.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.