Il sistema economico della Lombardia, come avvenuto ovunque, è stato profondamente cambiato dalla pandemia dovuta al Covid-19. La Lombardia rimane la locomotiva del Paese dal punto di vista economico, ma deve raccogliere delle sfide importanti, che implicano profonde trasformazioni e aprono, se affrontate in modo sistematico, interessanti prospettive.

Il Pil della Lombardia nel 2019 era pari a 401 miliardi di euro, pari a circa il 22% di quello nazionale (Istat, Le regioni in cifre). La crescita economica della regione è sempre stata tra le più alte in ambito europeo, anche se ha già fatto segnare un rallentamento negli ultimi anni pre-pandemia. Nel periodo 2015-2018 la Lombardia è cresciuta infatti del 7% circa, mentre la regione di Baden-Wurttemberg in Germania ha visto una crescita del 9,5%, il Rhone-Alpes in Francia del 12% e la Catalogna del 9% (Eurostat, variazione del Pil nominale). A trainare questa crescita la città metropolitana di Milano, che sull’onda del successo di Expo 2015, dello sviluppo del settore finanziario, della concentrazione di attività high-tech (collegate ai poli universitari di eccellenza), sia in città sia in provincia, del boom turistico, stava espandendosi a ritmi elevati, con una vocazione sempre più internazionale.

In Lombardia erano attive nel 2019 817.990 imprese per un’occupazione complessiva di 4.120.113 addetti, pari al 19% del totale delle imprese italiane e al 24% del totale dell’occupazione del nostro Paese (Regione Lombardia, Le nuove sfide per le imprese: sostenibilità e digitale, 2021). La sola città metropolitana di Milano presenta il 38% delle imprese e il 50% degli addetti regionali. La maggior parte delle imprese è di piccole dimensioni, il 94% nella classe 0-9 addetti, e genera un’occupazione complessiva pari a un terzo del totale regionale. All’altro estremo della distribuzione dimensionale delle imprese regionali, quelle con più di 250 addetti sono solo 1.272, ma generano il 32% degli addetti complessivi, ossia oltre un milione e trecentomila.

Lo scenario cambia totalmente all’inizio della pandemia, per effetto soprattutto del lockdown di marzo-maggio 2020 e poi delle successive chiusure parziali di ottobre-dicembre 2021. Nel 2020 il Pil regionale diminuisce del 9,4%, più della media nazionale (-9,2%). L’impatto della pandemia è stato maggiore in Lombardia, portando a chiusure anticipate rispetto al resto del Paese. Questo ha generato una riduzione maggiore rispetto ad altri contesti territoriali. Tuttavia, le competenze digitali di base presenti nella regione, le connessioni veloci e le tecnologie avanzate adottate dalle imprese, tutte presenti in dotazioni superiori a quelle del resto del Paese, hanno consentito il proseguimento di tante attività produttive, dell’istruzione anche se a distanza, la fruizione dei servizi finanziari, con un ricorso più intenso che in altre regioni alle connessioni da remoto e allo smart working (o working at home, come definito in Nord America). Senza questa maggiore dotazione digitale e di capitale umano, l’effetto della crisi sarebbe stato più ampio.

Il 2021 è l’anno della ripresa. La stima per l’anno 2021 è una crescita del 6,4%, con una proiezione per il 2022 pari a +4,7% (Assolombarda, Booklet Economia, 2021). Una ripresa che porterebbe il Pil regionale sopra ai livelli pre-Covid in soli due anni. Durante il lockdown era impossibile pensarlo. Di pari passo l’andamento degli investimenti: +15,3% nel 2021. In sofferenza rimane soprattutto il settore del turismo, che registra un +24% nel 2021 rispetto al 2020, ma rimane ancora lontano dai livelli pre-Covid. In crescita anche i consumi delle famiglie nel 2021 (+5,4%), si stima un aumento del 5% nel 2022, che non consentirebbe però di recuperare tutto il gap rispetto ai livelli pre-Covid. Le aspettative delle persone sono ancora condizionate dalle preoccupazioni dovute alla pandemia e prevale una certa prudenza nelle decisioni.

In definitiva, la ripresa c’è stata ed è tuttora in corso. Rimangono tuttavia aperte alcune criticità che se non adeguatamente affrontate potrebbero incidere negativamente sul processo di sviluppo dell’economia lombarda.

La pandemia ha evidenziato alcuni fattori che necessitano di un ripensamento. Alcuni riguardano tipici punti di forza dell’economia lombarda, come l’internazionalizzazione, l’innovazione, la capacità di esportare, il capitale umano. Altri sono invece emersi proprio per effetto della crisi, come la digitalizzazione, la nuova configurazione del mercato del lavoro, la patrimonializzazione delle imprese, il gap infrastrutturale, la fragilità di alcuni settori di forte specializzazione in Lombardia come la moda, il turismo, l’attività fieristica, e, infine, lo sviluppo del sistema sanitario regionale. In questo breve contributo mi soffermo su due criticità.

Innovazione e progresso tecnico

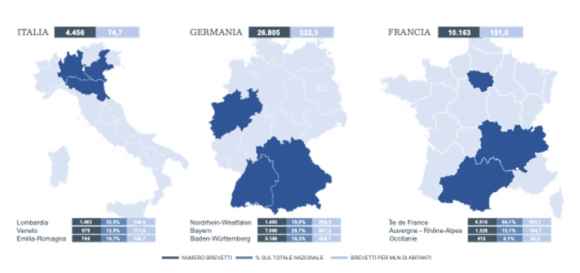

La ricerca, l’innovazione, il know-how nei settori high-tech è uno dei punti di forza dell’economia lombarda. Il 27% delle start-up innovative italiane ha sede in regione, di cui il 17% a Milano. I brevetti registrati in Lombardia sono 1.493 nel 2019, il 34% circa del totale italiano (Cassa Depositi e Prestiti, L’economia lombarda: 5 eccellenze da cui ripartire). Tuttavia, come mostra la Figura 1, i brevetti per milione di abitanti sono solo 149, a fronte di 322 come media per tutta la Germania (466 per il Bade-Wurttemberg), e di 151 per l’intera Francia (ma ben 530 per l’Ile de France). Gli investimenti in ricerca sono una componente fondamentale per la crescita, ma sono sempre rimasti agli ultimi posti nelle politiche economiche del paese e, in parte, anche del governo regionale.

Figura 1: Domande di brevetto allo European Patent Office delle principali regioni europee, 2019. Fonte: Cassa Depositi e Prestiti.

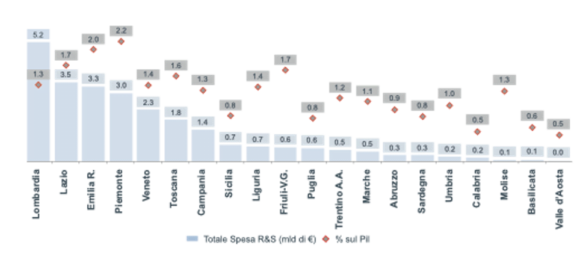

Occorre aumentare gli investimenti in ricerca, per incrementare l’attività di innovazione. Gli interventi devono essere diretti anche alle filiere di imprese, in modo tale aumentare l’integrazione tra le PMI subfornitrici e le grandi imprese globalizzate. Come mostra la Figura 2, gli investimenti in Lombardia in attività di ricerca non sono ancora a livelli elevati: sono sono l’1,3% del Pil regionale, a fronte del 2,2% del Piemonte, del 2% dell’Emilia-Romagna, dell’1,7% del Lazio e del Friuli Venezia Giulia, dell’1,6% della Toscana.

Figura 2: Spesa in R&S nelle regioni italiane, 2018. Fonte: dati Censis elaborazioni CDP

Il nuovo mercato del lavoro

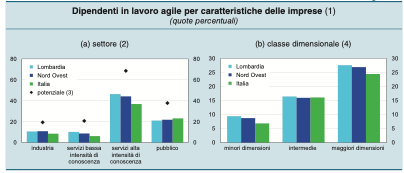

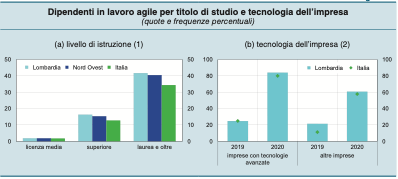

Il lockdown ha fatto esplodere lo smart working, ma ha anche aperto nuove criticità. Da un lato, imprese che preferiscono ridurre i costi mantenendo il personale in smart working, e quindi deprimono le aspettative dei lavoratori che vogliono tornare in azienda, e non essere più confinati nel proprio domicilio. Dall’altro lato, il fenomeno opposto. Molti lavoratori, specialmente giovani, preferiscono il lavoro agile, e avanzano richieste per una maggiore flessibilità che spesso le aziende non sono disposte a concedere. Gli studi di Banca d’Italia mostrano che lo smart working è più intenso maggiore è il capitale umano. Come mostrano le Figura 3a e 3b, la quota di addetti impegnati in smart working è del 40% del totale dei laureati, e scende invece al 2% per i lavoratori con licenza media. È del 50% circa nei settori ad alta intensità di conoscenza, e solo del 10% nell’industria. È del 30% nelle imprese più grandi e solo dell’8% nelle PMI. Il basso capitale umano e le piccole dimensioni rischiano di essere un grave limite nella generazione di posti di lavoro. Nello stesso tempo, occorre regolare contrattualmente il lavoro agile, per evitare comportamenti opportunistici dei lavoratori ed eccessivo sfruttamento del tempo di lavoro da parte delle imprese.

Figure 3a e 3b: da Banca d’Italia, Economie regionali: l’economia della Lombardia

Questo richiede una riforma del mercato del lavoro, con una sistematizzazione del contributo del lavoro agile, anche in forma contrattuale.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.