Per obbligo professionale devo occuparmi dei board della Fed. Altra cosa, però, è ritenerlo un lavoro necessario. O utile. La grafica qui sotto vale come dieci conferenze stampa di Jerome Powell. E, soprattutto, a differenza di queste ultime, dice la verità. Ciò che la Federal Reserve decide ha valore per i mutui immobiliari. Per i livelli VaR di iscrizione a bilancio degli assets. Per stimolare o meno una recessione a orologeria, al fine di invertire la marcia piè o meno in fretta e furia. Ma cercare un senso che abbia implicazioni dirette sul mercato, tali da renderlo nuovamente indicatore credibile dei sottostanti macro (e non un mero esercizio manipolatorio da casinò nel sottoscala), è altra cosa.

Il Qe è un regime strutturale. Paradossalmente, prima mentale che pratico. Nessuno ormai contempla un mercato che funzioni in base a regole desuete come il premio di rischio, la price discovery o il fair value. Il mercato deve salire a prescindere. E per farlo, deve vedersi garantito un sostegno sistemico. Quando è possibile attraverso i programmi espansivi delle Banche centrali. Quando questo – raramente – viene reso più complicato da incidenti della Storia come il ritorno dell’inflazione, ecco che ci pensano i buybacks. I quali non sono vietati. E non sono nemmeno il diavolo. Ma hanno unicamente tre finalità, quando posti in essere con questa magnitudo: mantenere alte le valutazioni del titolo a prescindere dai risultati e dallo scenario economico, abbassare il flottante e garantire dividendi agli investitori e bonus al manager-broker-dealer. Manipolazione, appunto. E l’immagine ci dice come, stando a dati fino al 31 gennaio scorso, quest’ultima nel 2023 pare intenzionata a raggiungere il suo Zenit. Qualcosa come 132 miliardi di controvalore, il triplo dello scorso anno.

Ecco perché parlare di Fed, se riferito alle equities come indicatore della realtà macro sottostante, appare totalmente inutile. Mentre Wall Street saliva, l’inversione sulla curva dei tassi Usa raggiungeva il suo spread massimo assoluto. Tradotto, recessione garantita, poiché si parla del segmento 3 mesi-10 anni e ancora peggio quello 3-18 mesi, proprio quello ritenuto più affidabile da Jerome Powell. Eppure, è bastato che il Governatore sottolineasse come le condizioni finanziarie in miglioramento non sono sufficienti, poiché la Fed intende garantirle sul medio-lungo periodo per far stappare lo champagne agli indici. I quali, si sa, ascoltano e prezzano. Ma partendo da un presupposto: quello del colossale cuscinetto garantito da quei buybacks già annunciati e in attesa di autorizzazione per l’anno in corso.

Non a caso, giovedì in un solo colpo sono state trattate 100.000 opzioni call sul VIX, di fatto un controvalore che solitamente fa riferimento all’intera giornata di contrattazioni. E i flussi sono stati tutti orientati verso l’acquisto, quasi il numero uno della Fed avesse annunciato un nuovo QE e non la prosecuzione – seppur meno drastica – del ciclo rialzista.

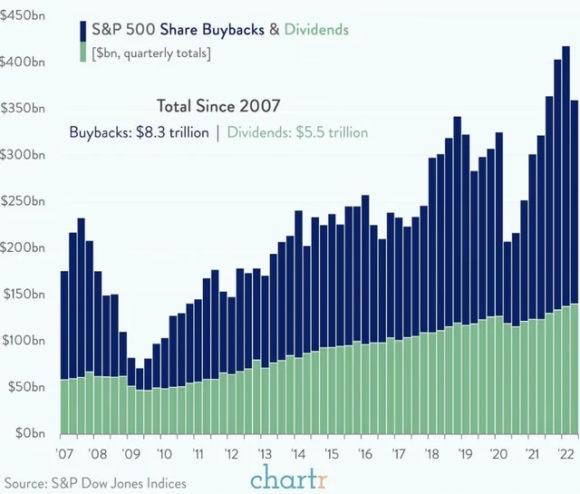

Cosa sa il mercato che noi comuni mortali ignoriamo? Che la farsa finirà ufficialmente a Jackson Hole. Ma che se la guerra non sarà più sufficiente a reggere il Pil e i buybacks a sostenere Wall Street, si interverrà anche prima. Qual è il problema, morale e sociale prima che finanziario? Come mostra questo altro grafico, dal 2007 a oggi, aziende quotate sullo Standard&Poor’s 500 hanno operato buybacks per un controvalore totale di 8,3 trilioni di dollari. Al netto del diluvio di riacquisti atteso per quest’anno, stante i dati al 31 gennaio. Soldi che finiscono in una partita di giro che, comunque sia, fa felici tutti: azienda, intermediario e investitore.

Ma quanta ricerca, quanta occupazione e quanto sviluppo sono stati sottratti attraverso quegli 8,3 trilioni dedicati ai buybacks? Prima o poi, qualcuno chiederà il conto di questa scelta. E quello non sarà un giorno tranquillo. E tutti lo sanno. Perché è sotto il pelo dell’acqua che si può andare a pesca sperando di prendere qualcosa. Mentre restando sulla riva in attesa, spesso si muore di fame. E sperare di offrire ai lettori degli elementi qualificanti di analisi del mercato, limitandosi ai resoconti delle conferenze stampa dei banchieri centrali, equivale a gettare bombe a mano in uno stagno. Certo, qualche pesce spappolato verrà di sicuro a galla. Ma quando finiscono gli ordigni, poi diventa un problema capire come sopravvivere, dovendo arrangiarsi con fiocine di fortuna o mani nude.

L’altro giorno, mentre il mondo attendeva le parole di Jerome Powell come l’oracolo di Delfi, sul mercato sbarcava una notizia decisamente interessante. Quantomeno a livello di contemporaneità, quasi da contrappasso dantesco. E di effetto cortina fumogena. La ristrutturazione del debito di Archegos, il fondo letteralmente esploso la scorsa primavera per abuso volontario di leverage, ha infatti portato con sé le briciole. A fronte di perdite per circa 10 miliardi di dollari per le principali banche d’affari coinvolte, il payout che Goldman Sachs ha potuto recuperare dai fondi trovati in cassa non va oltre i 5 centesimi sul dollaro. Tradotto, Credit Suisse potrebbe ottenere meno di 250 milioni di dollari a fronte di oltre 5 miliardi di perdita.

Per carità, l’aver chiesto solo poche settimane fa al mercato di intervenire con una prova di fiducia dimostra come il colosso svizzero non avesse minimamente contabilizzato un recupero maggiore. Ma resta lo stigma. Primo, quello reputazionale per essere cascato in uno schema Ponzi grosso come una casa. E, soprattutto, aver completamente sbagliato i tempi di uscita, rimanendo con una fiaccola e non un cerino in mano. Fossi un cliente, quei 5 centesimi di payout sul dollaro mi stimolerebbero un supplemento di rabbia. E riflessione.

Secondo, il fatto che in tempi in cui – a dispetto dei record equities – colossi come Blackrock alzano i gates per bloccare fughe di capitali dai loro fondi, un epilogo simile rischia di pesare come un macigno sul tasso di credibilità e fiducia del mercato e dei suoi operatori meno cauti e conservativi. Certo, la fine del 60-40 è ormai realtà consolidata. Ma solo per colpa della Fed e della sua brutta, recente abitudine di continuare ad alzare i tassi, invece che inondare gli indici di liquidità. Quando, fra poco, tutto tornerà business as usual, i 4 trilioni di cash parcheggiati nei money market funds Usa si riverseranno su Wall Street e l’inflazione sarà solo un brutto ricordo – come il Covid o il Qatargate -, forse quello stigma peserà molto di più. Perché qualcuno tornerà a guardare verso lidi più esotici per strappare un rendimento decente e le radiografie di certe esposizioni a leverage e margini diventeranno impietose.

Magari mi sbaglierò. Ma nell’aria c’è una concentrazione di notizie a sensazione che sembra fare il paio con il polline a fine aprile in un parco cittadino. Sintomo di primavera. Ma anche di attacchi di asma. Il sistema è totalmente manipolato, lo dimostrano paradossalmente i rialzi continui. E in una condizione simile, stante che nulla può essere sotto controllo al 100%, persino uno starnuto può diventare tsunami.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.