Ho atteso qualche giorno. Invano. Pensavo e speravo che quanto pubblicato lunedì scorso dal Financial Times suscitasse l’interesse dei media di settore. Perché l’approssimarsi del board Bce del 15-16 marzo comincia a portare con sé un’inquietante urgenza di realismo. Quantomeno Oltremanica. Qui, invece, il principale quotidiano economico-finanziario per giorni ha operato come prospetto informativo per il nuovo Btp Italia. D’altronde, quando il Mef chiama, Confindustria risponde.

Leggendo il Financial Times, invece, si poteva scoprire che a detta di Rebecca Paatterson, ex chief investment strategist di Bridgewater Associates, l’Europa rischia di cadere vittima di una trappola di ottimismo del proprio mercato equity, lanciato in un rally di inizio anno i cui sottostanti macro ora potrebbero venire drasticamente meno. Esiste ancora chi parla di sottostanti macro, roba da pazzi! Ma ancora più inquietante era la notizia in esclusiva rilanciata dal quotidiano finanziario della City: uno dei principali azionisti di Credit Suisse, Harris Associates, nei mesi scorsi ha completamente liquidato la propria quota di partecipazione, poiché stanco della strategia dilatoria del gigante svizzero nel gestire perdite e outflows. Insomma, say goodbye to Chicago. E senza tanti scrupoli o guanti bianchi da indossare per non lasciare tracce. A confermare il sell-off, il CIO del gruppo, David Herro.

E non parliamo di una quota minoritaria: lo scorso anno, Harris Associates faceva capo a una partecipazione pari al 10% di Credit Suisse. Da ottobre, quando la banca svizzera ha dato vita all’aumento da 4 miliardi di franchi e Saudi National Bank ha indossato i panni del cavaliere bianco, il fondo di Chicago ha cominciato a vendere. Fino a liquidare del tutto.

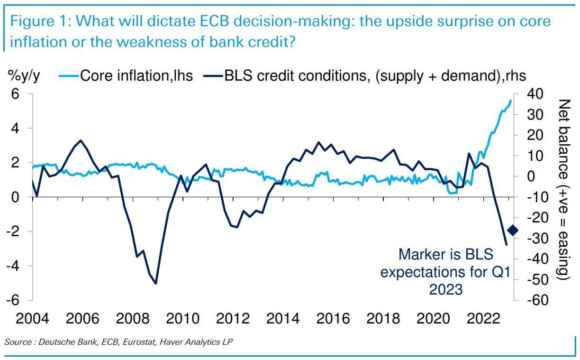

E quando si parla di Harris Associates, ecco spuntare fuori alcune altre partecipazioni che ne mostrano il ruolo di player strategico nel settore bancario: Lloyds Banking Group, Intesa Sanpaolo, Bnp Paribas, Julius Baer e Allianz. E parlando della partnership con Credit Suisse, giova ricordare come il fondo dell’Illinois abbia acquistato per la prima volta titoli del colosso elvetico nel 2002, quando viaggiava a meno di 30 franchi per azione. Salvo venderli con tempismo spietato subito prima della crisi Lehman, quando viaggiava nel range 60-70 franchi per azione. Poi, nel 2009 un nuovo acquisto a 23 franchi per titolo. Ora, stop. Continuo a sostenerlo: sotto l’apparente calma delle acque, il sistema bancario sta nuotando contornato da iceberg. E squali. E questo grafico lo mostra chiaramente, quando manca meno di una settimana al board Bce e Christine Lagarde ha già annunciato altri 50 punti base di aumento e invitato gli istituti di credito a rinegoziare i mutui a tasso variabile.

Cosa prevarrà, l’inflazione tutt’altro che transitoria e al picco o le condizioni creditizie già pesantemente in regime di cordoni chiusi, proxy quest’ultimo di una recessione ormai alle porte e un soft landing irreale? Guardandoci in casa, occhio quindi agli azzardi con i crediti da superbonus. A Chicago osservano. E hanno poca pazienza. E come loro, altri players che sanno riconoscere una palla di neve destinata ineluttabilmente a tramutarsi in valanga. Il rischio più grande in situazioni fluide come quella attuale, infatti, è proprio quella dell’atrofia analitica, del rifiuto della realtà. Anna Magnani diceva che le rughe in faccia prima o poi ti aspettano al varco, l’importante è non avere quelle al cervello. Il nostro Paese, invece e purtroppo, mi pare che necessiti rapidamente di un radicale lifting delle sue priorità, quantomeno quando si parla di informazione finanziaria. Mentre appunto Il Sole 24 Ore si trasformava in primary dealer editoriale del Tesoro, a Milano Finanza hanno voluto giocare la carta delle simpatia. L’apertura del giornale di tre giorni era infatti dedicata all’inflazione gonfiata, dopo la presunta sovrastima emersa nei Paesi Bassi. Tradotto per i cercatori di alibi preventivi, la Bce è stata indotta in errore da criteri di incorporazione nei panieri a rischio revisione.

Ora, stante il fatto che i Paesi Bassi abbiano tutto da guadagnare nel dissimulare il peso della speculazione alla Borsa di Amsterdam nell’esacerbare i trend dei prezzi energetici lo scorso autunno, qui si sta davvero scherzando con il fuoco. Perché mettere in campo la carta della rimodulazione dei panieri per tacciare la Bce di policy error sui tassi, equivale alla raschiatura del fondo del barile. Soprattutto quando lo stesso titolare del Mef rende onestamente noto come l’aumento del costo del denaro stia creando seri problemi ai conti pubblici dei Paesi più indebitati. Tradotto, noi. Tradotto ulteriormente, difficile contabilizzare in campo alle scelte della Bce il nostro stock di debito storicamente elefantiaco. Cos’è accaduto? Il redde rationem con la realtà, quello che appunto si fa di tutto per rimandare. O negare ex ante. Perché al netto della conferma da parte di Christine Lagarde di altri 50 punti base di aumento il 16 marzo, è stata la richiesta alle banche italiane di rinegoziare i mutui a tasso variabile a far scattare il campanello di allarme, stante l’accoglienza tributata dall’Abi a questa ipotesi, paragonabile a quella dei tifosi milanisti verso Çalhanoğlu nell’ultimo derby. Perché il ministro Giorgetti è stato disarmante e onestissimo: i nostri conti pubblici sono nei guai. Seri. Il rialzo dei tassi e la fine dei Goldilocks del Qe perenne e dei premi di rischio compressi artificialmente dagli acquisti Bce stanno già colpendoci duro.

Domanda: davvero pensiamo che Francoforte stia operando in base a un misunderstanding sui calcoli dei panieri dei prezzi? Davvero era sostenibile un regime di tassi a zero che flirtasse apertamente con quelli sottozero, di fatto ininterrotto dal 2012? Davvero Francoforte poteva proseguire come niente fosse, a fronte di una Fed che operava in modalità di preparazione al Qt, fosse anche col fine ultimo (e disperato) di generare l’ennesimo casus belli? Veramente vogliamo scaricare sul paniere olandese dei prezzi il fatto che i conti pubblici italiani stiano insieme soltanto con la colla monetaria della Bce?

E qui non conta il colore del Governo di turno, la sostenibilità del nostro debito è argomento di criticità da decenni. E da decenni continua ad aggravarsi. Something’s gotta give. Come le rughe sul viso, prima o poi arrivano. Evitiamo quelle al cervello però. Perché il grafico parla chiaro.

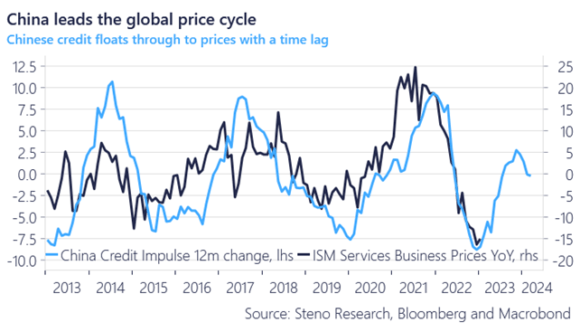

Due settimane fa, la Pboc cinese ha iniettato nel sistema 835 miliardi di yuan (121 miliardi di dollari) in contratti reverse-repo a 7 giorni. Il massimo giornaliero dal 2004. Come notate, la linea azzurra ha interrotto la sua discesa. Ora guardate la linea nera: a livello di importazione di inflazione da impulso creditizio, cosa attende il mondo nella seconda metà del 2023? Colpa di zoccoli e formaggio olandesi?

Meglio finirla con l’ottimismo della volontà, meglio togliere in fretta gli occhiali da soli con lenti rosa. Perché le nuvole non sono più all’orizzonte. Sono sopra di noi.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.