Al netto dei nuovi 10.000 licenziamenti appena annunciati da Meta, sorge un dubbio: forse l’architetto di questa recita a soggetto della nuova Lehman è davvero un genio. Perché è riuscito a far convivere tre dinamiche. Garantire un casus belli alla Fed per darsi una calmata, regalare alle Big 4 – che sono Primary Dealers, quindi da coccolare – nuovi clienti solvibili e in massa e nascondere sotto al tappeto ciò che SVB doveva celare.

Ma che, schiantata da accountability allegra e tassi che erodono le riserve, rischiava invece di mostrare en plein air. Qualcosa scricchiola nell’universo di start-ups e avanguardia tecnologica? Troppi prestiti? Troppo leverage? Troppe poche garanzie? Rifinanziamenti senza collaterale?

Dallo scorso novembre, il Big Tech statunitense ha licenziato oltre 150.000 persone. Sintomo che qualcosa non va. Sintomo che i buybacks servono a imbellettare i conti tramite valutazioni artefatte. Ma, alla fine, pur con il tocco glamour del rossetto, un maiale resta tale. Non a caso, HSBC è stata lestissima nel salvare l’unità britannica di SVB, operazione a dir poco benedetta dal Treasury di Sua Maestà. Si temeva per le molte start-ups esposte, facevano sapere dalla Bank of England. E dopo lo spavento sui fondi pensione, Oltremanica sono quantomeno prudenti. Insomma, il sereno tornato a tempo di record potrebbe avere parecchio a che fare con il proverbiale sospiro di sollievo dal marito che riesce a nascondere l’amante nell’armadio un secondo prima che la moglie entri in camera. Resta un fatto, però: l’amante occorre anche farla uscire di casa. Ma a questo penserà la Fed. Una pantomima basata su miliardi utilizzati come soldi del Monopoli, poiché in effetti della stessa natura: carta senza valore. Stampata con il ciclostile. Ma raschiata via la vernice, la muffa resta. E la realtà, di tanto in tanto, deve prendere aria.

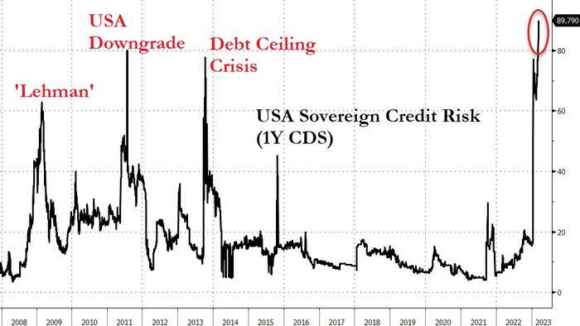

Ecco quindi che, mentre Piazza Affari si allineava alla ripresa europea e occupava i titoli di siti e tg catalizzati dalla grande paura mediatica del giorno prima, il nuovo Btp triennale benchmark veniva assegnato nell’asta marginale a un tasso lordo del 3,71%. In rialzo di 34 punti base rispetto all’asta precedente, livello che rappresenta il nuovo massimo dal settembre del 2012. Brutti tempi di crisi del debito, quasi default e Troika sotto mentite spoglie di un loden. La realtà è testarda, ma questo è meglio che non lo sappiate. Soprattutto se siete fra gli entusiasti sottoscrittori del Btp Italia anti-inflazione. E sapete perché? Perché nel momento stesso in cui le autorità USA hanno di fatto annunciato il loro intervento, le aspettative inflazionistiche statunitensi a un anno sono crollate al ritmo più drastico da quando viene registrata la serie storica, scendendo di botto dello 0,8% al 4,2%, minimo dal maggio 2021. Ovvero, da quando per la Fed l’inflazione era transitoria. Contestualmente, il rischio creditizio sovrano tracciato dal CDS a 1 anno sfondava il record storico e si attestava a 89,790, come mostra il grafico. Più di quanto toccato col crollo Lehman, il downgrade del debito da parte di Standard&Poor’s nel 2011 e la crisi del debt ceiling del 2013.

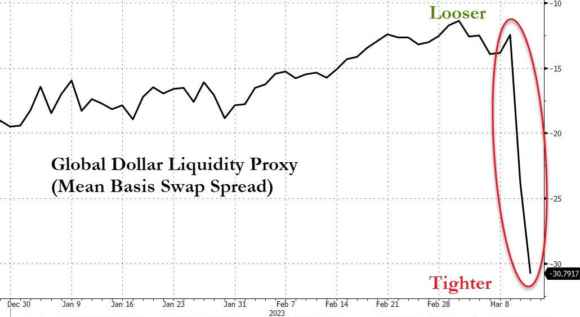

La ragione? La mostra il secondo grafico: l’interbancario si era totalmente congelato. O, se vista da una diversa prospettiva, la situazione ci parla di un livello di stress nel finanziamento degli istituti di credito letteralmente esploso.

Cosa ci ricorda? Esatto, il 17 settembre 2019. Quando lo spostamento estivo da parte di JP Morgan di decine di miliardi dai conti presso la Fed generò appunto la crisi del mercato repo. I cui tassi salirono overnight a livelli in grado di scatenare margin calls a catena senza preavviso. Detto fatto, la Fed intervenne dopo 10 anni di pilota automatico con tre aste quotidiane gestite dalla filiale di New York. Doveva risolversi tutti in due settimane. Proseguirono per otto mesi, quattro volte alla settimana, sia sulla scadenza di 1 che di 7 giorni. Praticamente, un diluvio di liquidità. Cui, poi, fece seguito il colossale piano di sostegno ai redditi imposto dal Covid al Tesoro, in grado di gonfiare conti correnti e risparmi degli americani per garantire un boost senza precedenti alla voce dei consumi personali. Di fatto, il 70% del Pil. Nel contempo, poi, stimmy money per Wall Street sotto forma di retail trading, versione democratica e partecipativa della manipolazione da buyback o short squeeze. I bei tempi di GameStop, per capirci.

I quali, probabilmente, stanno per tornare. Perché quel dato FRA-OIS parla chiaro. Tassi fermi da subito, poiché sfiorarli al rialzo equivarrebbe all’organizzazione di un torneo di palla avvelenata con un panetto di semtex. E poi, inversione. Magari non subito con un taglio, ma, certamente, con un bel sostegno a quell’interbancario che grida al lupo. Poi, stante anche un trend inflazionistico già in discesa verticale e vorticosa, si potrà anche pensare a un reverse di politica monetaria. Magari a Jackson Hole. O prima.

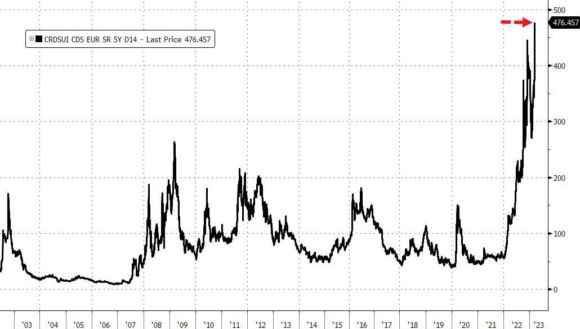

Apparentemente, un copione perfetto, stante anche il precedente vincente del 2019. Apparentemente, però. Utilizziamo un gergo mutuato dai film di Fantozzi: dicesi Remediation Plan, una linea guida che propone una serie di procedure per garantire il ripristino del livello di sicurezza delle infrastrutture e dei sistemi. Nel caso di una banca, qualcosa che ha parecchio a che fare con magagne legate all’accountability dei bilanci. Bene, martedì di buon mattino, Credit Suisse ha annunciato il proprio Remediation Plan relativo agli anni 2020 e 2021. Negli ultimi 5 giorni, il titolo di Credit Suisse ha perso il 15%. E martedì il gigante elvetico ha presentato il suo Rapporto annuale, dopo il rinvio della scorsa settimana e la convocazione d’urgenza da parte della Sec. E lo ha fatto con il credit default swap giunto al suo livello di record assoluto: 447,33, come ci mostra il grafico.

Parabolico. Vuoi vedere che SVB più che agente di contagio rischia di tramutarsi in detonatore? Il rischio stavolta appare tutt’altro che peregrino. Non fosse altro perché Credit Suisse pare aver già percorso quasi tutte le strade possibili per recuperare valore e credibilità. Fallendo. E al netto di outflows di capitali già record, il rischio emulazione della bank-run su SVB è qualcosa che si farebbe meglio a depotenziare sul nascere. Problema ulteriore: intervenendo in maniera drastica, la Banca centrale svizzera rischia di dover scoperchiare il vaso di Pandora. Svelando contestualmente il segreto di Pulcinella di quei quasi 15 miliardi di dollari ottenuti dalla Fed negli ultimi mesi attraverso swap lines emergenziali. Una delle ragioni che ha portato alla convocazione di Credit Suisse da parte della Sec. Insomma, se la Snb dovesse entrare in campo in modalità da salvataggio, molto probabilmente otterrebbe l’effetto contrario su un titolo già così sotto pressione. Invece che acqua su un incendio, paradossalmente ne diventerebbe l’accelerante.

Brutta faccenda. Perché Credit Suisse, a differenza di SVB, è sistemica. Decisamente sistemica. E il grafico parla chiaro: negli ultimi giorni, la sete di dollari del sistema finanziario globale è diventata quasi inestinguibile. Non a caso, nell’arco di 48 ore la banca della Silicon Valley è passata da 180 miliardi di cuscinetto di capitale millantati all’insolvenza immediata.

Credit Suisse, inutile negarlo, da almeno un trimestre abbondante sta a galla grazie alle swap lines della Fed. Ovvero, un bancomat in dollari senza PIN e con accesso pressoché illimitato. Ma gestire un’emergenza è fattibile, gestirne due anche. Gestire una crisi di sistema e di insolvenza in dollari a livello strutturale come questa, no. Qualcuno rischia di andare a fare compagnia a SVB. E ieri Credit Suisse all’ora di pranzo crollava del 10%, dopo che il principale azionista saudita aveva ufficialmente escluso nuova iniezioni di capitale. Tonfo generale del comparto bancario europeo. E sempre all’ora di pranzo, il titolo Mps scendeva sotto quota psicologica dei 2 euro fissati come prezzo di scambio lo scorso autunno per l’ennesimo aumento di capitale salvavita. Per questo Axa – con tempismo straordinario – ha scaricato tutta la sua posizione due settimane fa a 2,33 euro per azione. Per questo al Mef hanno paura. Per questo, soprattutto, l’Europa non accetterà ulteriori rinvii italiani nella ratifica parlamentare del Mes riformato.

Stiamo entrando in un momento a dir poco delicato. Perché quel crollo della liquidità in dollari è sì il chiaro proxy di uno stop ai rialzi dei tassi, ma chiama il rischio di margin calls. Immediate. Nottetempo. Letali. Salutatemi il soft landing. E tutti i suoi profeti, presenti in massa su queste pagine.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.