Tutto come previsto. E per quanto le Borse abbiano ritracciato immediatamente i guadagni da rimbalzo del gatto morto innescato dalla linea di credito aperta dalla Banca centrale svizzera verso Credit Suisse, il nuovo aumento di 50 punti base varato dalla Bce rappresenta più un segnale politico che operativo.

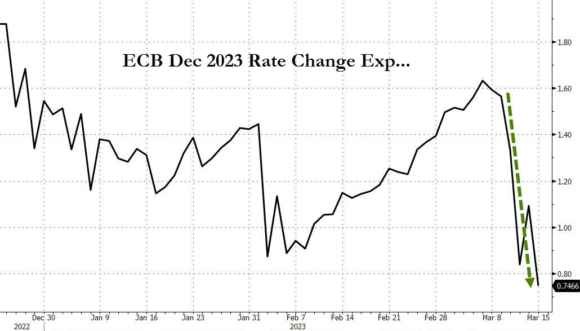

La ragione? La mostra questa immagine: mercoledì, prima che le autorità elvetiche lanciassero il salvagente al loro colosso decaduto, le prezzature dei futures relative ai tassi di interesse nell’eurozona segnalavano 75 punti base di aumento entro il 31 dicembre. Di fatto, i 50 punti base di ieri segnano già la fine dei rialzi. Il 3,50% di riferimento e il 3% sui depositi potranno e dovranno bastare.

Per una serie di ragioni, prima delle quali il fatto che questa volta il comunicato ufficiale della Bce – pur reiterando il suo richiamo a un’inflazione troppo alta – non forniva alcun esplicito elemento di guidance per i prossimi board. Insomma, occorreva alzare ora. Per inviare un segnale a chi di dovere. Non è un caso che Giorgia Meloni abbia incentrato la parte integrante del suo primo question time al tema del Mes, garantendo non solo come l’Italia non vi farà ricorso, ma, addirittura, lasciando in sospeso la sua ratifica parlamentare. Apparentemente, una spacconata anti-europeista e sovranista da campagna elettorale. In pratica, un guanto di sfida. Perché se Roma è l’ultima a mancare all’appello, il suo non essersi pronunciata a favore per via parlamentare alla riforma del Meccanismo salva-Stati mette formalmente in dubbio l’intero processo, visto che in tal senso è necessaria l’unanimità degli Stati membri.

Davvero l’Italia intende far saltare il banco del Mes e con esso la nascita del Tpi? Se sì, perché? Semplice, tentare un disperato braccio di ferro sul ritorno al Patto di stabilità e alle procedure di infrazione dal prossimo anno, forte di una cattiva coscienza europea sul tema immigrazione che in questi giorni di polemica sul naufragio di Cutro garantiscono al nostro Paese una sorta di manleva nei confronti di Bruxelles. Ma se la Commissione finora ha limitato gli interventi a richiami più o meno blandi ai rischi legati a scelte non ortodosse, in primis quello che vedrebbe in discussione l’esborso dei 16 miliardi del Pnrr attesi come ossigeno per l’inizio di maggio, la Bce con la sua scelta ha invece affondato il colpo. E a spiegarlo ci pensa quanto reso noto da Bloomberg un’oretta prima della comunicato ufficiale dell’Eurotower, quando un retroscena svelava come non più tardi di martedì il vice-presidente della Bce, Luis de Guindos, avesse confermato ai ministri delle Finanze europei riuniti per l’Eurogruppo come alcune banche dell’Eurozona potrebbero essere vulnerabili a ulteriori aumenti dei tassi, spedendo le aspettative di un aumento di 50 punti base al 35% delle probabilità contro il 60% immediatamente precedente alla dichiarazione. Scenario, quest’ultimo, capace quindi di delineare un approccio da falco di Francoforte rispetto a quanto deciso e comunicato ieri, incurante delle conseguenze e intenzionata a priorizzare la lotta all’inflazione, nonostante il terremoto Oltreoceano del caso SVB e i tremori sempre più forti attorno a Credit Suisse, poi divenuti valanga dopo lo stop saudita a nuovi salassi di capitale.

Non a caso, nel comunicato la Bce conferma di essere attenta nel valutare le tensioni sul mercato, ma, comunque, convinta che gli istituti di credito del Vecchio Continente siano solidi. Quindi, in grado di reggere un costo del denaro al 3,50%, stante la quasi certezza di uno stop in arrivo in vista della primavera. Non a caso, le Borse non sono sprofondate. Piuttosto hanno reagito con un cauto attendismo, lasciando che fosse il mal riposto ottimismo per un felice epilogo della vicenda Credit Suisse a menare le danze. Quantomeno per questa settimana, ormai al termine. Ma i giochi, quelli veri, cominceranno soltanto lunedì. Dopo 48 ore di pausa dei mercati durante le quali i players rifletteranno sulle reali implicazioni della mossa Bce, soprattutto in vista della decisione della Fed attesa per mercoledì prossimo.

Per una volta, Christine Lagarde ha forzato la mano e gettato la palla nel campo statunitense. D’altronde, un mercato agitato, nervoso e spaventato come quello delle ultime 72 ore non avrebbe avuto sufficiente nerbo per generare nuovi shock, a meno di sorprese davvero eclatanti. Ora i tassi sono al massimo dal 2007. Prima della crisi Lehman. Quasi un grande reset dagli oltre 10 anni di regime di Qe sistemico e strutturale.

Cosa deve dirci questo? I futures relativi ai Fed Funds mercoledì pomeriggio, in pieno caos svizzero, segnalavano un taglio dei tassi da parte della Banca centrale Usa già a giugno per un controvalore fra un quarto e mezzo punto. Addirittura, il mercato appariva talmente a corto di liquidità da vedere il FRA-OIS esplodere, sancendo un principio di congelamento dell’interbancario e i futures su SOFR e Fed Funds bloccare il loro trading per alcuni minuti, poiché il passaggio sopra i 50 punti base innescava il circuit breaker. Tradotto? La Bce ha alzato i tassi non tanto per combattere l’inflazione, quanto scommettendo sul fatto che tanto la Fed li abbasserà in tempi brevi. Innescando un reverse generale nel sentiment di mercato. Per questo occorre attendere mercoledì prossimo, prima di esprimere un giudizio tecnico e di mera politica monetaria.

Certo, un azzardo. Ma abbastanza calcolato. In compenso, politicamente questa scelta appare un chiaro segnale al nostro Governo e alla sua impuntatura sul Mes. Col titolo di Mps a 1,90 per azione, ampiamente sotto il prezzo dell’aumento di capitale dello scorso autunno, l’Italia avrà il suo proxy da tenere sotto controllo. Quotidianamente. Non fosse altro perché Mps è statale. E rappresenta il vero canarino nella miniera del nostro premio di rischio, il vero spread. Quello che non gode degli acquisti Bce. Ma solo della garanzia del Mef. Il quale vigilia e monitora. Ma con le dita decisamente incrociate.

— — — —

OGGI IL SUSSIDIARIO.NET COMPIE 15 ANNI!

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.