Quando cade la prima tessera del domino, normalmente non fa rumore. Si poggia sulla seguente, facendola capitolare e poi si adagia al suolo. In attesa delle altre. Ma per quanto tutte uguali, è stata lei a innescare la reazione a catena. Proprio come sta accadendo con i leaks del Pentagono sulla guerra in Ucraina. Mesi e mesi di narrativa messi in discussione. Di colpo. Quasi un alibi in lavorazione per preparare l’opinione pubblica al disvelamento della sgradevole realtà. Perché ammesso e non concesso che i servizi di intelligence russi ignorassero quanto contenuto in quei documenti, quale misterioso incantesimo avrebbe tramutato i medesimi soggetti in 007 del controspionaggio in grado di tradurre quelle informazioni in strategie sul campo a tempo di record? Perché la retorica è ormai univoca: tutte le resistenze ucraine paiono di colpo fiaccate dagli spifferi diffusi da Washington.

E che la situazione sia grave lo dimostra l’uscita di Moderna relativa ai vaccini contro infarto e cancro pronti per la sperimentazione nel 2030. Quando si mettono in campo sparate talmente grandi da rischiare l’effetto collaterale dello scetticismo di massa, il domino è già partito.

Dopo aver acquistato petrolio russo via Sinopec attraverso ToralEnergies, ad esempio, la Francia pare aver messo la freccia e deciso come Pechino sia partner con cui parlare. Emmanuel Macron ha ovviamente corretto il tiro, ma la sua dichiarazione relativa all’approccio equilibrato che l’Europa dovrebbe avere verso la questione di Taiwan appare un palese scoperchiamento del vaso di Pandora rispetto ai danni che la pedissequa osservanza del playbook Usa in Ucraina ha inferto all’economia e alla diplomazia europea. Casualmente, Macron ha deciso di aprire alla Cina proprio nel momento di minor sostegno interno e con il Paese semi-paralizzato dalle proteste contro la riforma delle pensioni. Non un timing casuale. E il fatto che Ursula Von der Leyen sia stata trattata da Xi Jinping come una comprimaria imbucatasi all’ultimo minuto parla chiaro rispetto alla strategia cinese di moral suasion sui leader nazionali. E di indifferenza verso la burocrazia comunitaria.

Nel frattempo (e in silenzio dei media che non vogliono rischiare la fine drastica delle inserzioni pubblicitarie istituzionali, unica voce di introito della stampa insieme agli aiuti di Stato all’editoria), Enel vende un asset strategico in Perù alla cinese Csgi per 3 miliardi di dollari. Ovviamente ci diranno che le Ande non sono in realtà così strategiche. Tanto noi abbiamo quella colossale fregatura del Pnrr a garantirci magnifiche sorti e progressive. Perché occorre negare l’evidenza, in attesa che le contabilizzazioni lisergiche dell’apporto al Pil proprio del Pnrr ci spalanchino la strada del Mes: mentre a Roma va in scena lo spoils system sulle nomine delle partecipate, una delle principali è talmente indebitata da essere costretta alla vendita di assets. E non più residuali. Pezzi da novanta.

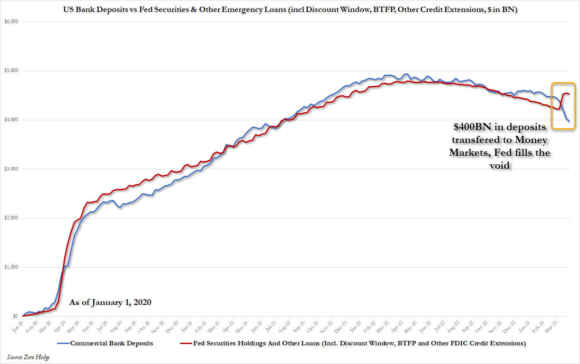

Non a caso, Pechino si è presentata con la valigetta piena di cash, intenzionata a non lasciarsi sfuggire un gioiellino nel cuore di quell’America Latina che Xi Jinping ora guarda come alternativa a Usa e Ue e al loro boicottaggi, veri e presunti. E dopo aver colonizzato l’Africa. Non a caso, martedì a Pechino era in visita il presidente del Brasile, Lula da Silva. Il domino è partito. E sperare che si fermi da solo è suicida. O irresponsabile. O dilettantesco. Tre profili che, comunque, questo Governo riesce a incarnare alla perfezione. In tutti gli spettri di refrazione politica possibili. Tranquilli, dopo i rave, ora l’emergenza sarà garantire il carcere a chi getta vernice su una statua. Ovviamente, la galera non la vedranno mai. In compenso, nelle stesse ore in un lindo ed esclusivo golf club, due operai morivano e uno rimaneva gravemente ferito durante al potatura delle piante. Sembra un misto fra Dickens e Zola, attenti che non finisca come Stirner. Perché in attesa di conoscere i particolari della sparatoria avvenuta fuori da una banca di Louisville in Kentucky, apparentemente atto estremo di un ex dipendente, concentriamoci su questo grafico.

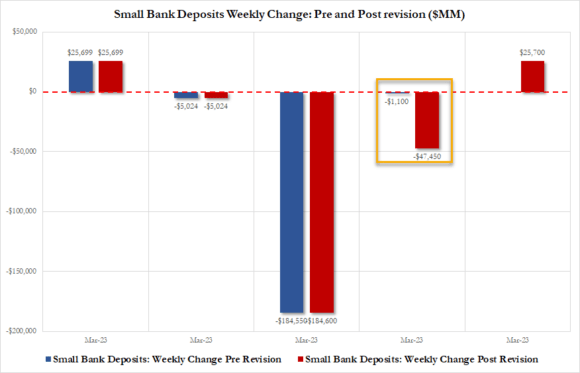

Esattamente una settimana fa, il mercato tirava un sospiro di sollievo quando veniva diffuso il dato relativo agli outflows di depositi dalle piccole banche statunitensi: solo 1,1 miliardi. Il peggio era alle spalle, tanto da spingere Janet Yellen a sentenziare come la crisi bancaria potesse ritenersi conclusa. Venerdì scorso, ecco la revisione: in realtà, le fughe di depositi la settimana precedente era state pari a 47,5 miliardi. Ma si sa, trading concluso, Pasqua di Resurrezione in vista. Nessuno ci ha fatto caso. C’è un problema, però. Anzi, due.

Il primo riguarda la trasparenza del sistema, il quale pare essere ricorso in fretta e furia alla stessa logica manipolatoria utilizzata ormai da anni per occupazione e inflazione. Quando occorre spaventare, si gonfia. Quando occorre far capire che Mamma Fed tornerà in campo, si ridimensiona. Il secondo riguarda invece l’utilizzo delle varie finestre emergenziali create dalla Banca centrale dopo i casi Svb, Signature e Frb. Cresciuto. E non di poco. Ovviamente, la stampa ha ben pensato di sottolineare soltanto il calo di 19 miliardi nell’accesso alla Discount Window da parte delle banche in difficoltà. Tradotto, normalizzazione. Omettendo però l’aumento da 15 miliardi nel Btfp, il nuovo veicolo di finanziamento ad hoc.

Insomma, la crisi bancaria non è affatto finita. E viene il dubbio che, se davvero quanto accaduto in Kentucky avrà a che fare con i tumulti creditizi regionali degli ultimi tempi, immediatamente partirà una sorta di crociata mediatica e social, affinché Tesoro, Fdic e Fed intervengano “precauzionalmente” per evitare altri episodi in stile Un giorno di ordinaria follia. A volte, la cronaca fa davvero un baffo a Netflix. Il busillis? Semplice, fin troppo. Se la Fed non opererà in fretta da pivot, ovvero non comincerà a tagliare i tassi, i continui outflows di depositi verso i mutual funds verranno tamponati in automatico dall’utilizzo delle facilities federali. Di fatto, Qe, come mostra plasticamente questo grafico. Altrimenti, effetto domino immediato. Ed emuli di Michael Douglas potenzialmente pronti a entrare in azione in tutto il Paese. Il cane che si morde la coda. Con l’aggravante della solvency phase del settore immobiliare, il cui credit crunch è ormai alle porte con il suo carico di cartolarizzazioni lisergiche.

Tutto un gioco delle tre carte a cielo aperto, ovunque si guardi. Esattamente come la questione del rublo e il suo tracollo di queste settimane su euro e dollaro. La moneta russa certamente ormai fa riferimento giocoforza a yuan e rupia, ma, al netto dello shift geopolitico spaventoso che questo impone, quel precipitare a 0,82 sul biglietto verde dimostra come il mercato abbia fatto tana – attraverso ovvie fughe di capitali – alla finanza creativa di stampo turco della Banca centrale russa. Perché contabilizzare gli swaps come riserve a disposizione, facendo così intendere di poter continuare all’infinito a bruciare denaro per sostenere artificialmente il cambio, è strategia dal fiato corto. Chiedere alla Turchia per referenze al riguardo, stante la ciclicità estiva del redde rationem con una valuta in caduta libera e con prestiti-ponte da Pechino. Tutt’intorno, il caos.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.