Un mese fa la stima preliminare dei conti economici trimestrali da parte dell’Istat confermava la buona ripresa dell’economia italiana nel primo trimestre del 2023 dopo il temporaneo arresto di fine 2022. Dalla pubblicazione nei giorni scorsi della loro stima completa emerge invece un quadro ancora più positivo, con una crescita del Pil reale, dunque al netto della variazione dei prezzi e corretto per gli effetti di calendario e destagionalizzato, pari allo 0,6% congiunturale (sul trimestre precedente per farci capire meglio) e all’1,9% in termini tendenziali (dunque sul primo trimestre dello scorso anno). Il primo trimestre dell’anno ha avuto due giornate lavorative in più del trimestre precedente e una giornata lavorativa in più rispetto al primo trimestre del 2022.

Entrambi i dati registrano una revisione al rialzo di un decimo di punto rispetto alla stima preliminare di fine aprile e altrettanto si verifica con la crescita acquisita per il 2023, quella che si verificherebbe se il Pil restasse fermo per tutti i rimanenti tre trimestri. Essa si attesta ora allo 0,9%, riuscendo quasi a centrare in un solo trimestre la previsione ufficiale per l’intero anno. Lo 0,9% già acquisito rende maggiormente realizzabile la previsione che avevamo formulato giusto un mese fa e relativa a una crescita dell’1,5% per l’intero anno. Anzi, incorporando l’aggiustamento appena avvenuto di un decimo di punto nelle stime dell’Istat, ci sentiamo di accrescere di altrettanto questa previsione, portandola all’1,6%.

Si tratterebbe di un dato lusinghiero per l’economia nazionale sia se valutato in termini assoluti, sia, a maggior ragione, se valutato in termini comparativi con le altre maggiori economie del continente, e dunque col ristagno o piccola recessione tedesca da un lato, e con la molto minore, rispetto a noi, crescita francese dall’altro. Nell’anno in corso la crescita economica sembra beneficiare in maniera straordinaria i Paesi dell’Europa che si affacciano sul Mediterraneo e dunque oltre all’Italia, la Spagna, il Portogallo e la Grecia. Questi tre Paesi sono al momento gli unici a crescere più di noi, tuttavia la Spagna era rimasta indietro agli altri nel recupero della caduta del 2020 dovuta al Covid e la Grecia ha ancora molto da recuperare del decennio recessivo scorso, quando si trovava a guidare in negativo la cordata dei pPesi poco virtuosi, esattamente gli stessi di cui stiamo parlando ora, etichettati come Pigs in base alle loro quattro iniziali (appunto Portogallo, Italia, Grecia e Spagna). Il 2023 sarà dunque l’anno della piccola rivincita dei Pigs, chissà se destinata a proseguire anche nei successivi.

Ritornando invece alla crescita italiana del primo trimestre, da quali componenti della domanda aggregata è stato determinato lo 0,6% congiunturale? La ripresa è dovuta alla domanda interna, con contributi positivi dei consumi privati per 0,3 punti percentuali, dei consumi pubblici per 0,2 punti e infine degli investimenti per altri 0,2 punti. Negativi invece per 0,1 punti i contributi sia delle scorte che dunque, coerentemente con questa fase espansiva, si sono contratte, sia della domanda estera netta. Rispetto al trimestre precedente tutti i principali aggregati della domanda interna sono in aumento con una crescita dello 0,7% dei consumi finali nazionali, privati e pubblici considerati assieme, e dello 0,8% degli investimenti fissi lordi. Le importazioni e le esportazioni sono diminuite, rispettivamente, dell’1% e dell’1,4% e la prevalenza della riduzione dell’export ha portato a una contrazione della domanda estera netta, da cui il contributo negativo alla crescita trimestrale prima ricordato.

Esaminando la crescita dal lato dell’offerta anziché della domanda si registrano andamenti congiunturali positivi del valore aggiunto sia nell’industria che nei servizi, cresciuti rispettivamente dello 0,2% e dello 0,8%, a fronte di una stazionarietà di quello dell’agricoltura.

I dati positivi sopra ricordati sono stati realizzati grazie ad, ed essi hanno dunque consentito, una ripresa evidente dell’utilizzo del fattore lavoro: le ore lavorate sono cresciute dell’1,3% rispetto al trimestre precedente, le posizioni lavorative, dunque i posti di lavoro, dello 0,8% e le unità di lavoro dell’1,1%, mentre i redditi da lavoro dipendente pro-capite risultano stazionari, non permettendo in conseguenza nei bilanci familiari alcun recupero della perdita di potere d’acquisto determinata dall’inflazione ancora elevata.

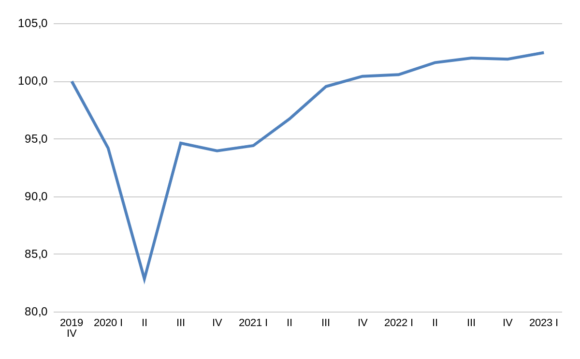

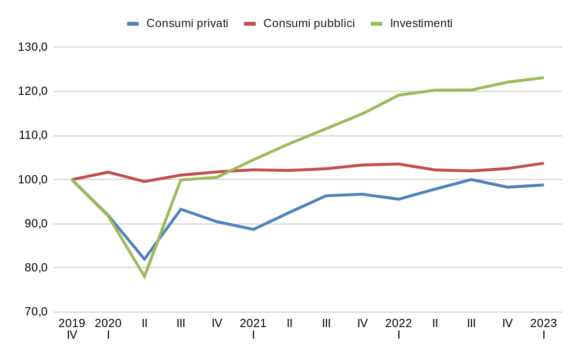

I tre grafici seguenti illustrano gli andamenti del Pil e delle componenti della domanda aggregata dall’inizio della crisi Covid, ponendo sempre il dato reale del IV trimestre del 2019 uguale a 100.

Grafico 1 – Pil reale dell’Italia (Indici 2019 IV trim. = 100)

ì

Il Grafico 1 mostra il completo recupero alla fine del 2021 della caduta prodotta dal Covid e come attualmente il Pil reale si collochi 2,5 punti percentuali al di sopra del livello pre-Covid, quello del quarto trimestre del 2019. Il Grafico 2 mostra invece le dinamiche delle tre componenti della domanda interna durante e dopo il Covid:

– I consumi privati avevano recuperato completamente il livello pre-Covid nell’autunno scorso, tuttavia negli ultimi due trimestri si sono mostrati stagnanti e si collocano ora 1,2 punti percentuali al di sotto del quarto trimestre del 2019.

– I consumi pubblici non si sono mai contratti durante il Covid, per le politiche fiscali espansive adottate, e si collocano attualmente 3,7 punti percentuali sopra il quarto trimestre del 2019.

– Gli investimenti, infine, hanno avuto un vero e proprio boom, anche grazie alle politiche adottate e all’effetto prodotto nel settore delle costruzioni grazie ai discussi incentivi: in questo caso siamo oltre 23 punti percentuali sopra il Covid e la crescita non mostra segni di arresto.

Grafico 2 – Componenti della domanda interna (Indici 2019 IV trim. = 100)

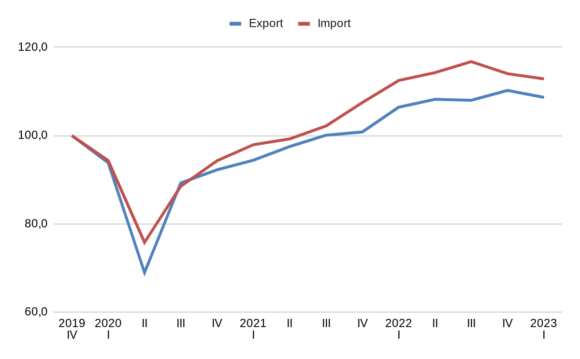

Il Grafico 3 mostra infine le dinamiche degli scambi internazionali in termini reali, evidenziando come la ripresa post-Covid sia stata rapida e continuativa tanto per l’export quanto per l’import, ma con quest’ultimo persistentemente più dinamico. Pertanto il contributo alla crescita della domanda estera netta nel post-Covid è stato negativo, anche se non per valori problematici.

Grafico 3 – Importazioni ed esportazioni (Indici 2019 IV trim. = 100)

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.