Giornata strana quella di ieri. Tutta da decodificare, facendo però ricorso a una notevole dose di intuito e fortuna. Come valutare, infatti, 17,1 miliardi di prenotazioni del Btp Valore all’alba dell’ultimo giorno di collocamento, mentre in contemporanea l’Istat certificava un -7,2% di crollo della produzione industriale italiana su base annua ad aprile? Il pessimismo della ragione inviterebbe a riflettere. Ma l’ottimismo della volontà, invece, ci dice che l’economia crescerà dell’1,2% quest’anno, più di Francia e Germania. E che l’export tira. Tutto vero. Ma l’export ha tirato grazie alla Cina, la stessa che ora si sta mettendo alla porta. Oggi con il veto Pirelli, domani con un stralcio del memorandum d’intesa. E il Pil, a voler essere onesti, è cresciuto solo grazie al turismo di aprile e a quella bolla sfascia-conti del supeRBonus.

In tal senso, fa riflettere il silenzio attorno ala questione Eurovita. Notizie sul salvataggio di sistema? Mancherebbe solo la firma. Come per le rate del Pnrr. Il 30 giugno si avvicina. E senza una soluzione, lo sblocco dei riscatti rischia di tramutarsi in uno tsunami reputazionale per l’intero comparto. Se poi il Governo decidesse per la proroga dei gates, tanti auguri. Quel crollo della produzione industriale parla chiaro. Ciò che accade all’economia tedesca, poi arriva in Italia. Nel Nord delle industrie e della fornitura e subfornitura. Certo, finché i bilaterali a palazzo Chigi avranno come unico argomento gli sbarchi, difficilmente la gente prenderà atto di quanto stia accadendo.

Attenzione, poi, a un paio di segnali. Primo, nel silenzio generale, la vicenda Credit Suisse-Ubs ha appena conosciuto un altro sviluppo. A dir poco simbolico. La banca cavaliere bianco ha ottenuto uno schema di protezione dalle perdite dal Governo svizzero per un controvalore di 10 miliardi. Come conditio sine qua non per completare il deal di acquisizione/salvataggio. Quanto è disperata la situazione, perché il socialismo reale da Banca centrale riesca a conquistare una casamatta della responsabilità come la Svizzera?

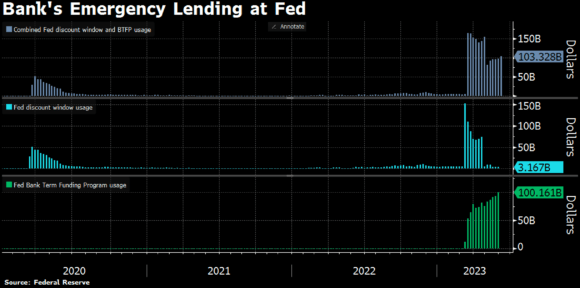

Secondo, guardate il grafico. La facility di finanziamento bancario emergenziale della Fed, quel Btfp messo in campo per il caso Svb, ha oltrepassato per la prima volta i 100 miliardi, mentre in contemporanea i flussi di depositi in uscita verso money market funds sono saliti di 36,6 miliardi in una settimana, arrivando a 12 su 13 di afflusso netto e un controvalore totale di 5,45 trilioni, il massimo storico assoluto.

La crisi bancaria Usa non era risolta? Stando al silenzio dei media, sì. Ma, in realtà, ormai circolano zombie-banks come in una versione finanziaria di “The walking dead”. I cui titoli azionari, però, continuano il loro rally. Sintomo che il mercato, ormai, prezza oltre alla stagflazione cinese anche un ovvio intervento della Fed. Tassi a precipizio entro fine anno. E facilities bancarie che, alla chetichella e in punta di piedi, da emergenziali diverranno strutturali. Esattamente come accadde con le aste repo del 2019. Poi arrivò il Covid a salvare la situazione da ultra-indebitamento. Oggi, quale emergenza serverà? Quale agnello verrà sacrificato sull’altare del bene superiore di un sistema da salvare?

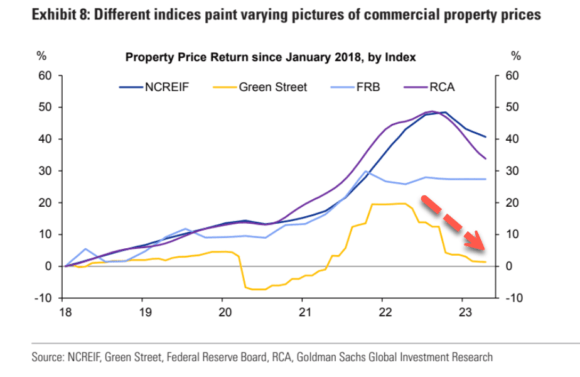

L’Europa è in recessione tecnica. Le Borse festeggiano. Tradotto, si spera che Christine Lagarde – nonostante i proclami di nuovi rialzi – voglia evitare il policy error, condannando l’eurozona alla stagflazione. Trichet 2.0? A questo punto, le strade sembrano segnate. E le scorciatoie pericolose. Paradossalmente, uno spoiler arriva dagli Usa e dal grafico. L’indicatore solitamente più preciso riguardo lo stato di salute del mercato real estate, il Green Street Commercial Property Price Index, segna guai all’orizzonte. Parecchi guai. Soprattutto se la Fed dovesse rimangiarsi la parola e seguire l’esempio delle Banche centrali australiana e canadese, alzando nuovamente i tassi.

Ma ecco l’omen per l’Europa. Goldman Sachs ha messo in vendita un centro commerciale di sua proprietà. In perdita. Pagato 750 milioni nel 2020 da BlackStone Group, oggi si accontenta di 650 pur di disfarsene. Il problema? il complesso in questione è il Blanchardstown Shopping Centre. E il pagamento è avvenuto in euro, trattandosi di un mega-complesso a Dublino. Insomma, Goldman Sachs è disposta a rimetterci pur di scappare dal Paese europeo che negli anni – e grazie a una fiscalità decisamente di favore – si è imposto come il poster-boy della rinascita dopo la crisi del 2011-2012. La meta di tutte le multinazionali, il Paese della corporate tax che attrae come il miele per gli orsi viene scaricato come un rischio.

Forse Goldman Sachs è a conoscenza di qualcosa che noi comuni mortali ancora ignoriamo? Forse quella recessione tecnica – negata da tutte le autorità europee ancora la scorsa settimana – non è solo frutto di una mera revisione, ma qualcosa di più profondo, un cumulo di sporco divenuto troppo grande per essere nascosto sotto il tappeto? D’altronde, una next shoe to drop è necessaria, se si vuole tornare a un regime di tassi bassi e liquidità in abbondanza. E che qualcosa sia in fermentazione ce lo conferma implicitamente un articolo di Bloomberg, il cui titolo dovrebbe allarmare: China funds told to end real-time pricing as soon as mid-June. Ovvero, i regolatori cinesi hanno chiesto – garbato eufemismo, trattandosi del Dragone – di rendere la vita difficile al daily-trading, stante un mercato che continua a patire cali. Tradotto, bloccare la speculazione. Da subito. E con metodi e tempistiche cinesi, appunto.

C’è qualcosa che si muove sottotraccia, esattamente come accade con gli iceberg, infidi nel mostrare soltanto la punta e non la reale portata della loro stazza? Il fatto che comincino a comparire sugli schermi dei terminali blocchi di opzioni che scommettono sui tassi Usa all’1% entro fine anno, cosa deve dirci? Una cosa è certa: se Goldman Sachs abbandona in perdita la meno europea delle nazioni europee, quantomeno a livello di regolamentazione, forse oltre al fumo è possibile che sia presente anche l’arrosto. E non si tratta di ridimensionare un trading desk o chiudere un Etf focalizzato sul mercato Ue, si tratta di svendere un centro commerciale. Bruttissimo segnale.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.