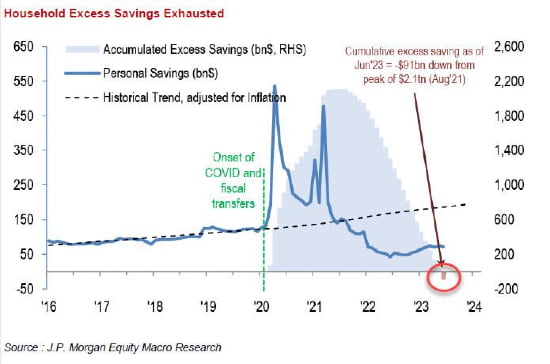

Game over. Con quasi due mesi di anticipo. JP Morgan ha pubblicato un report che ha creato non poche reazioni nei trading desks. Chiaramente, nulla che finisca sui giornali. Ma il fatto che i risparmi in eccesso accumulati dagli americani durante l’El Dorado di sostegni del Covid sia di fatto terminato, rischia di palesarsi come il classico game changer.

La stessa JP Morgan, a più riprese, si era presa la briga di tracciare quel dato, mettendo in guardia dalle conseguenze in un Paese che vede l’economia basata al 70% sui consumi personali. Certo, nel breve periodo il tutto si traduce nel Bengodi del credito al consumo, attività che vede le banche grandi e piccole agire da broker delle piccole finanziarie locali. Ma il quadro più ampio necessita risposte e non revolving. Fino alla scorsa primavera, JP Morgan fissava in ottobre quel D-Day. Oggi, il de profundis. Campane a morto, Hells bells degli AC/DC in sottofondo. Che fare, al netto di standard creditizi che negli Usa non sono mai stati così stringenti in nessuno dei cicli rialzisti della Fed?

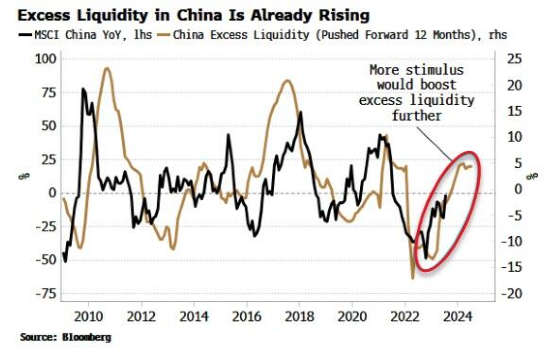

Chiaramente, la logica di fondo è quella di trovare scorciatoie nell’attesa di una nuova pioggia manzoniana di liquidità. Paycheck time. Ma per farlo, occorre una ragione. O un alibi. Perché la stessa Fed, che dovrebbe lanciare il segnale che scateni l’inferno monetario, non più tardi della scorsa settimana ha reso nota la possibilità che a settembre sia necessario un nuovo rialzo dei tassi. E in tal senso, Jackson Hole ha solamente alimentato i timori e gettato benzina sul fuoco. Ma anche sparso nell’aria coriandoli di ulteriori depistaggi. Per fortuna, c’è la Cina. C’è Evergrande che viene utilizzato come il babau catalizzatore di ogni rischio. C’è la grande retorica dell’evento sistemico che, giorno dopo giorno, prende piede. Poi sparisce. Salvo tornare, quando occorre spargere un po’ di nebbia. E questo secondo grafico

ci mostra come in realtà il Dragone stia già aumentando la liquidità in eccesso nel sistema. E con prospettive ulteriori. Tradotto? Quella dinamica ci dice che, storicamente, Pechino sta per dar vita a uno stimolo tout court dell’economia. Di quelli alluvionali. E ovviamente, tutti penseranno che la ragione sia quella di stabilizzare il mercato immobiliare. Il quale, giova ammetterlo, è veramente ipertrofico nel suo indebitamento strutturale. Ma lo è da sempre. E, oltretutto, pesantemente esposto sul lato più vulnerabile del sistema creditizio cinese: banche locali e shadow banking.

Esattamente come negli Usa, dove il comparto CRE vede i propri bond inabissarsi su percentuali residuali sul dollaro e, soprattutto, il 70% dello stock di prestiti concentrati su istituti medio-piccoli. Come Silicon Valley Bank. Capito perché l’utilizzo della facility formalmente emergenziale della Fed non solo non si è azzerato ma, anzi, continua a salire? E unicamente per consentire agli istituti interessati di restare in piedi, operativi. E, di fatto, figurare come solido backstop di quello stesso mercato del mattone che vede i tassi a 30 anni arrivati al 7,6%, massimo dal 2001 e poco distanti del record assoluto per il 21mo secolo.

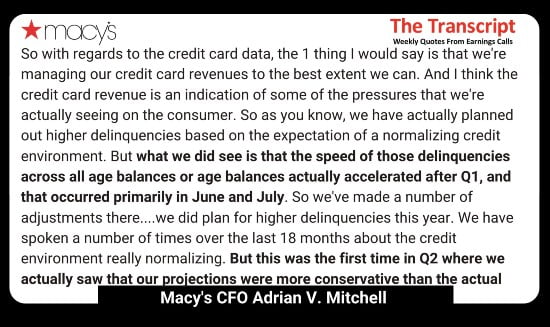

Meglio riempire i giornali col babau Evergrande. Non vi pare? A qualcuno, certamente sì. Chi, ad esempio? “La dinamica cui stiamo assistendo ha a che fare con i plafond delle carte di credito, con il debito studentesco che nei mesi a venire tornerà nel focus, con le rate per le automobili, con i mutui immobiliari”. Parole e musica di Adrian Mitchell, Cfo e Coo di Macy’s. Insomma, una persona che quando parla di consumi personali non lo fa per sentito dire.

Ora date un’occhiata alla seconda frase topica contenuta nella lettera che la catena di grandi magazzini ha pubblicato in concomitanza con i risultati del secondo trimestre

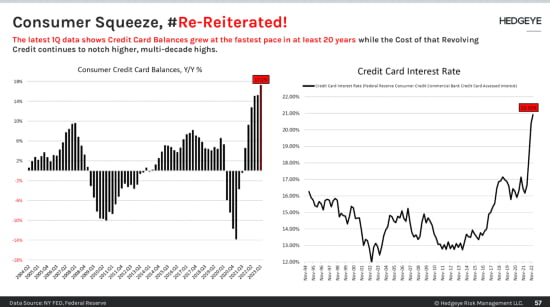

Il concetto chiave? Un aumento dei mancati pagamenti su oneri legati alle carte di credito, la cui velocità ha subito un’accelerazione inattesa negli ultimi due mesi. Talmente inattesa da aver superato – in negativo – persino le già poco entusiastiche earning calls di fine primo trimestre. E se Macy’s ieri a Wall Street ha patito un -14% che non si registrava come calo one-day da inizio 2020, ovvero dalla chiusura forzata del mondo per Covid, ecco che la voce Other revenues, la quale contiene l’utilizzo delle carte di credito, mostra la nudità del Re. Nel secondo trimestre, le “strisciate” hanno portato solo 150 milioni di dollari, 84 in meno e solo il 2,9% delle vendite nette contro il 4,2% del medesimo periodo del 2022. E stiamo parlando di Macy’s. Non della lavanderia dei Jefferson o della ferramenta del signor Cunningham. E il grafico che possiamo definire principale per questo articolo parla chiaro:

Talmente chiaro da proporsi implicitamente come naturale sviluppo e prosecuzione dell’allarme lanciato dai calcoli di JP Morgan sui risparmi in eccesso accumulati dagli americani durante l’El Dorado di welfare del Covid ormai esauriti. Non solo l’utilizzo di carte di credito ha appena sfondato il suo record assoluto ma, contemporaneamente, anche i tassi di interesse su quei pagamenti dilazionati che divengono ancora di salvezza sono volati letteralmente alle stelle. Insomma, un labirinto senza uscita.

C’è poco da fare: l’America ha bisogno di una nuova ondata di liquidità diffusa. Non bastano le facilities emergenziali della Fed o gli acquisti di bond corporate. Non basta giocare alle tre carte con il bilancio della Banca centrale. Occorre mettere denaro nei conti e nelle tasche. Altrimenti, il sistema grippa. Semplicemente, l’indebitamento su carte di credito e i conseguenti tassi di interessi sulle stesse hanno raggiunto il tipping point.

Chiaramente, nessuno può pensare che il mondo sia pronto a prendere coscienza del colossale schema Ponzi in cui si trova imprigionato. Non fosse altro perché, a quel punto, chi ha accettato lavori mal pagati solo perché sostenuto da sussidi e food stamps federali che gli evitavano l’odore di povertà in salotto, potrebbe cominciare a perdere la pazienza. Meglio parlare di Evergrande. Ma tutto questo porta con sé un cortocircuito prima culturale che economico: tutte le economie mondiali annegano nel debito. Con una differenza. La Cina e il suo modello possono, perché senza oneri da stato di diritto. Noi, invece, come concilieremo le due cose, stante il redde rationem griffato Macy’s? Modello Covid, magari?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.