Dopo il fuoco di fila di dichiarazioni ministeriali al Forum di Cernobbio, il governo mi ricorda Una pallottola spuntata, quando il tenente Frank Drebin invita la folla a disperdersi, sottolineando come “non c’è nulla da vedere qui”. Dietro di lui, fuoco e fiamme. Il ministro degli Esteri, Antonio Tajani, è appena tornato da Pechino. Da dove ha fatto sapere che quella visita vada intesa come inizio di “una cooperazione rafforzata”. Sembra la battuta finale di Casablanca. Speriamo sia realtà. Perché parliamo dello stesso ministro a cui – per implicita competenza di dicastero – farebbe capo il processo di stralcio del memorandum sulla Via della Seta. A meno che, sull’argomento, Palazzo Chigi non abbia scavalcato e commissariato la Farnesina, fattispecie che renderebbe quantomeno estrosa la presenza di Antonio Tajani in Cina.

Ma è sulla questione economica che si palesa un effetto Drebin decisamente inquietante. A Cernobbio, il ministro dell’Economia ha riposto il fioretto. E impugnato il bazooka. Definendo il SuperBonus “un argomento da mal di pancia”, reo di ingessare la Manovra ex ante con i suoi 100 miliardi di carico sui conti pubblici. Addirittura, Giorgetti ha parlato di “gente che mangia e Stato che paga”.

Poi, una risposta proprio ad Antonio Tajani sulla questione Mps: il Tesoro non ha alcuna fretta di uscire. Tradotto, ok le pezze al culo – scusate il francesismo – ma svendere dopo quanto abbiamo buttato in quel pozzo senza fondo, no. E che la figura utilizzata non sia poi troppo retorica, lo conferma un titolo dell’edizione online di lunedì del quotidiano di Confindustria, gran cerimoniere del simposio sul lago: “l’Italia mette in vendita l’ultima argenteria, al via nuova stagione di privatizzazioni”. Non so voi, ma l’idea dell’argenteria come last resort a me rimanda molto al Monte di Pietà, più che alla modernizzazione.

D’altronde, la Nadef si avvicina. I miliardi in cassa sono circa 10, quelli necessari circa 30. Al netto di tutto questo e degli artifici che sicuramente garantiranno l’ennesima quadratura del cerchio a pochi secondi dalla scadenza per inviare la Legge di bilancio a Bruxelles, cosa potrebbe mandare fuori controllo la situazione?

Il 31 ottobre scade il blocco dei riscatti di Eurovita. Formalmente, le banche coinvolte nella soluzione di sistema hanno dato l’ok alla presa in carico delle polizze, garantendole. Ma per spostare l’abbassamento dei gates da fine giugno a fine ottobre, si sono inventati la nascita del veicolo speciale. Ovvero, una newco che necessita del via libera del regolatore di settore per poter operare. Se per caso quella luce verde slittasse ancora, il mercato accetterà in tutte le sue componenti questo tacito segreto di Pulcinella del rinvio obbligato? O qualcuno si farà sotto, utilizzando quell’affaire da poche centinaia di milioni di euro come cavallo di Troia per andare a vedere il bluff sottostante? Speriamo di no. Perché il sottostante in questione si chiama conti pubblici. E il suo collaterale, Btp. E come diceva Bertolt Brecht, basta un granello di sabbia per bloccare il meccanismo più sofisticato.

E se solo fino a qualche settimana fa il sottoscritto metteva in guardia sui rischi, in assoluta solitudine, spero vi siate accorti del cambio di narrativa che è occorso con il finire delle ferie estive. In attesa che da Cernobbio arrivasse l’annuale ricetta per scampare alla crisi, Il Sole 24 Ore scopriva che il Pil italiano sta facendo meno faville del previsto. E sbatteva la notizia in prima pagina. Lesa maestà. E pessimo segnale. Mentre su La Stampa, un Carlo Cottarelli in versione Savonarola parlava di manovra finanziaria ridotta a rebus. Insomma, il solito settembre italiano, tra Forum Ambrosetti in modalità oracolo di Delfi a corto di intuizioni e spavalderia estiva che si congela al primo temporale.

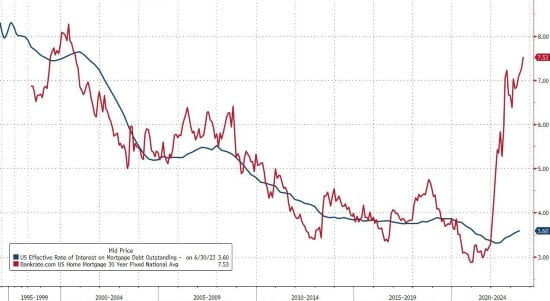

Ora date un’occhiata a questo primo grafico,

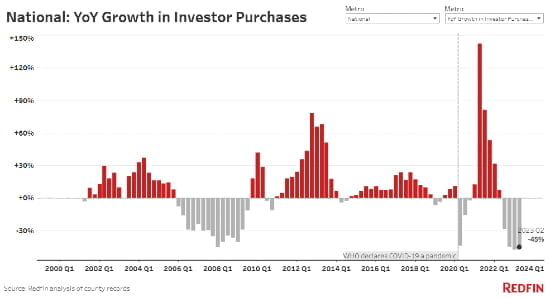

il quale ci mostra quale sia l’unica ragione che fino ad oggi ha mantenuto l’esplosione della bolla immobiliare Usa in modalità controllata. La netta divergenza fra i tassi ultra-bassi ai quali si è rinegoziato i mutui e quelli attuali e totalmente proibitivi per chi volesse accenderne uno. Una divergenza che opera da cuscinetto salvavita. Ora guardate questo secondo grafico:

dopo il -48% su base annua del primo trimestre, ecco che gli acquisti di immobili da parte di investitori pro negli Usa hanno segnato un altro sobrio -45% nel secondo. Il tutto contro il -31% del settore immobiliare nel suo complesso. Tradotto? A detta di RedFin che ha curato il report, la bolla AirBnB è scoppiata. Nel secondo trimestre di quest’anno, gli investitori del comparto hanno acquistato circa 50mila immobili negli Stati Uniti, il livello più basso per questo periodo dell’anno da sette anni a questa parte. Eccezion fatta per l’inizio della pandemia. E la domanda che pare evaporata in maniera più rapida e drastica è quella degli hedge funds.

Cosa ci dice questa dinamica? Anticipazione di un botto che è solo rimandato, a meno che dal governo non arrivi un diluvio di sostegni? Perché per quanto la rata del tuo mutuo rinegoziato sia ancora accettabile, se i risparmi sono pressoché azzerati e le dinamiche salariali non più stagnanti ma in contrazione, presto potrebbero scattare i pignoramenti per i cosiddetti working poors. Ma anche anticipazione di altro, se realmente RedFin ha ragione nell’individuare l’epicentro della dinamica nel comparto AirBnB. Ovvero, ricettività di fascia relativamente bassa. Per turismo giovane. E comunque pop e non indeciso fra bilocale in affitto e hotel 5 stelle. Qualcuno sta forse prezzando un rischio di nuovo lockdown o comunque di allarme su qualche variante autunnale che imponga limitazioni al traffico aereo e agli spostamenti in generale? Sui giornali, il Covid è tornato a fare capolino. Negli Usa come in Europa. In Italia, +81% di contagi ad agosto. Manca la Cina. Il vero detonatore di allarme. Per ora, almeno.

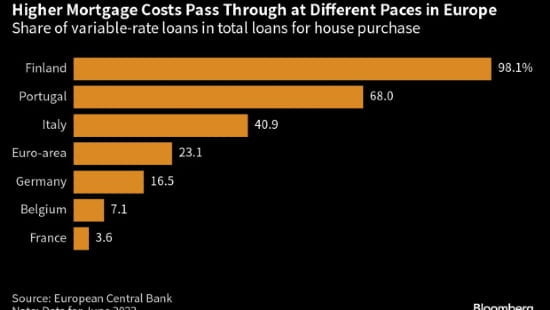

La morale? Ce la mostra questo ultimo grafico,

dal quale si evince come in Italia il 40% dei mutui immobiliari sia denominato con tasso variabile. Un bel problema, cosa dite? Perché per quanto siano già stretti gli standard creditizi degli nostri istituti, dubito che possano fioccare facilmente rinegoziazioni e surroghe. Tradotto, sofferenze destinate a esplodere. Capito perché un pragmatico come il ministro Giorgetti ha sentito il dovere di mettere nell’orecchio di Cernobbio – senza tanti giri di parole e diplomazie linguistiche – la pulce su cosa potrebbe accadere in un contesto simile ai conti folli e nascosti del SuperBonus e a quelli della Nadef? Allacciare le cinture.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.