E se il problema non fosse il debito, ma l’ineluttabile e progressiva scarsità di sacrificabili sul suo altare? Il debito totale Usa ha appena sfondato l’ennesimo record: 33,550 trilioni di dollari. Quaranta (40) dei quali, overnight. Ovvero, mentre dormivamo nella notte fra mercoledì e giovedì, un paio di Finanziarie si sono andate a sedimentare al moloch federale. E restando nella patria del (fu) liberismo, ecco che scopriamo come la situazione delle zombie firms sia a dir poco paradigmatica.

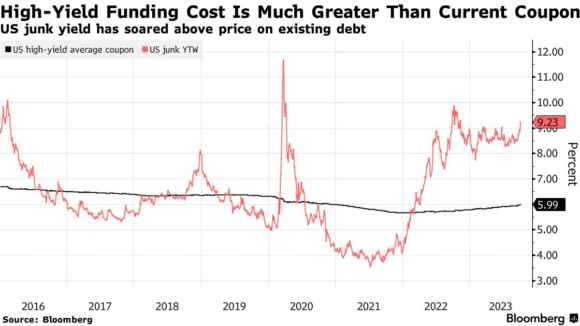

La linea nera, totalmente piatta, rappresenta il coupon medio staccato dal bond ad alto rendimento a stelle e strisce. Ovvero, emittenti talmente messi male da offrire la nuda proprietà di reni e polmoni ogni qualvolta interrogano il mercato sulla sua disponibilità a finanziarli.

La linea rossa, decisamente più tachicardica nel trend, rappresenta invece il YTW del debito junk Usa. Acronimo splendido, quasi esotico. A metà fra una moto di grossa cilindrata e un sito di escort d’alto bordo. In realtà significa soltanto come minimo, male che vada. Precisamente, Yield To Worst, il rendimento assicurato al detentore da quel bond anche nello scenario peggiore per l’investimento. Vagamente divergente rispetto al coupon. Certo, le vette del 2019 sono lontane. Nemmeno troppo, però, Perché all’epoca la liquidità stava completamente prosciugandosi. E JP Morgan generò la crisi repo per obbligare la Fed a tornare in campo. Poi ci pensò il Covid a garantire costi di finanziamento a zero per tutti. El Dorado. Bengodi. E adesso?

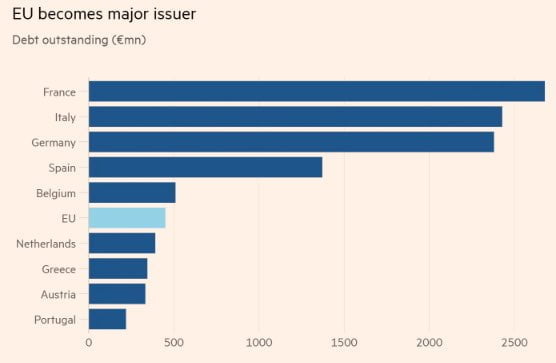

Il secondo grafico che vi propongo fa un balzo che scavalca l’Atlantico e arriva in Europa. Qui non si tratta di zombie firms. Bensì di zombie countries. Perché se le ratio debito/Pil non fossero state sufficienti a generare mal di testa, ecco che il livello di emissioni di debito dei vari Governi Ue sembra testimoniare la nascita di un nuovo paradigma: non c’è nulla di più permanente di ciò che viene spacciato come soluzione statale temporanea. Ovvero, indebitamento. E deficit

Certo, la Germania parte da un ratio più bassa. Ma sconta due criticità. Primo, il DNA da Weimar dei suoi cittadini. Secondo, il rischio di assuefazione. Francia e Italia, invece, paiono già oltre la linea del non ritorno. Ed ecco il quesito: sia nell’universo corporate junk che in quello sovrano, quanto spazio di manovra esiste ancora prima che finiscano i “sacrificabili” nei cicli di default? Quanto manca all’avvitamento esiziale che porti con sé la necessaria, dolorosa e rischiosa scelta fra un too big to fail, affinché venga immolato e il mercato possa mostrare il minimo sindacale di funzionamento in base ai fondamentali?

Certo, trattasi di problematica di medio termine. Ancora un paio di giri di valzer del Qe sono previsti nel programma del galà offerto da Fed e soci. Ma poi? Quale sarà la prima scarpa a cadere? Nell’universo corporate junk, il rischio è la cascata sulla controparte. In quello sovrano, invece?

La cronaca ci viene incontro in tal senso, purtroppo. Un bel +40% in una settimana. Di cui un +15% solo nella seduta di giovedì ad Amsterdam, in cui il prezzo del gas ha superato quota 50 euro MWh. D’altronde, lo strano sabotaggio della pipeline fra Estonia e Finlandia non poteva restare senza conseguenze. Dall’Australia, poi, arrivano notizie di nuovi scioperi negli impianti Lng. E il Medio Oriente, il colossale punto interrogativo che grava sui destini energetici dell’Europa alla vigilia della stagione fredda. Tempismo perfetto. Il Governo dice che monitorerà i prezzi. La realtà è che, al netto degli stoccaggi, l’alternativa algerina è ormai nulla. Resta la Norvegia. E gli Usa con il loro gas liquefatto. Tutt’altro che a buon mercato. E senza possibilità di trasporto via pipeline. E si sa, l’Atlantico è sconfinato. E pieno di insidie.

Ma paradossalmente, questa non è la vera fiammata da temere. Non è questo lo snowball effect – l’effetto palla di neve – che potrebbe travolgerci, da qui a poche settimane. Sempre giovedì, infatti, il Tesoro è tornato sul mercato con nuove emissioni. Nel dettaglio, la quinta tranche del Btp a 3 anni (15/09/2026) per 2,75 miliardi a fronte di una richiesta pari a 4,352 miliardi. Il rendimento è salito di 7 centesimi, attestandosi al 3,93%: massimi da settembre 2012. Ma c’è di peggio. Collocata infatti anche la terza tranche del Btp a 7 anni (15/11/2030): a fronte di richieste per 4,063 miliardi, l’importo emesso è stato pari a 2,75 miliardi. Il rendimento? In aumento di 16 centesimi sull’asta del mese scorso, tanto da essersi attestato al 4,37%: nuovo massimo storico per questa scadenza sul mercato primario.

Ecco la fiammata che deve farci paura, a fronte di una ratio bid-to-cover da quarantena di rating già in atto. Perché se parte la palla di neve dei rendimenti da record per riuscire a piazzare debito, la valanga è garantita. Stante una Fed che, dopo il dato dell’inflazione Usa cresciuto oltre le attese, potrebbe ancora giocare con le minacce. Le quali, unite ai fall-out del Medio Oriente ancora tutto da sostanziarsi ed essere prezzato negli assets, rischiano di tramutarsi in qualcosa più che mero market mover. Armi da guerra finanziaria asimmetrica.

Lo spread in sé ormai non conta più nulla. Conta altro. Conta che il 17 novembre Moody’s non tagli il nostro rating a speculative grade, altrimenti è la fine. E conta che la Bce tolga in maniera netta e risoluta dal tavolo di discussione il roll-off dal bilancio del debito acquistato durante i programmi pandemici. Perché se il ritorno a quota 200 è stato generato da quel timore sul reinvestimento titoli, le ultime aste ci dicono che ora i mercati cominciano a fattorizzare il mercato primario come stress test. Quindi, il giorno in cui il secondario divenisse anch’esso filo del circo senza rete di salvataggio al di sotto, la palla di neve prenderebbe velocità. E sarebbe davvero troppo vicina al fondo valle per sperare di bloccarla senza conseguenze.

Tic toc, il conto alla rovescia è partito. Per me, invece, scorrono già i titoli di coda. Ad maiora. E grazie di tutto.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.