Se il buongiorno si vede dal mattino, il Btp decennale benchmark che ieri mattina apriva sopra quota 5% di rendimento ha rappresentato il servizio sveglia. Un livello che, a differenza del 4,5%, non è solo psicologico. Puzza di VaR. Attenzione, puzza. Non significa che immediatamente banche e assicurazioni abbiano dato vita al sequel domestico di Margin call. Ma qualcuno comincerà a ragionare su quanto rischi di costare tenere quella carta a bilancio, se il trend non dovesse invertirsi.

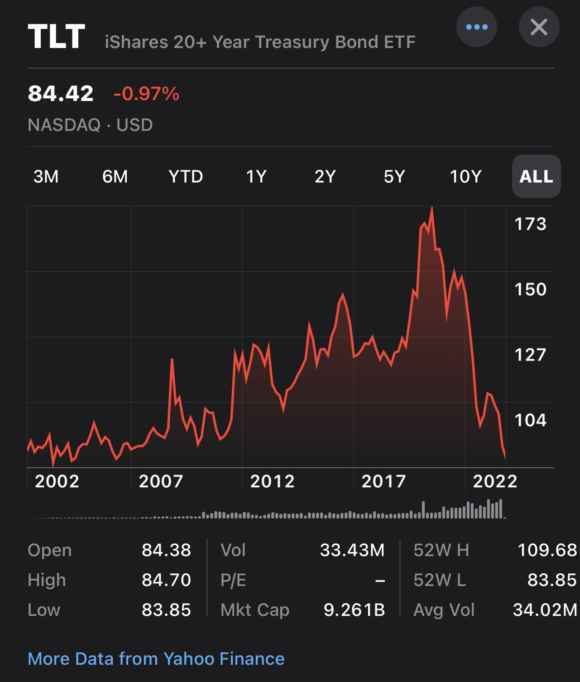

E signori, l’immagine parla da sola. L’Etf che opera da proxy dell’obbligazionario Usa è anche il canarino nella miniera del mercato di bond più grande e liquido del mondo. E cosa sta accadendo? Turning japanese. Come la canzone degli anni Ottanta. La prospettiva è quella di un no bid nipponico. Encefalogramma piatto. In attesa che la Fed torni a comprare. Ma ci dice parecchio anche rispetto allo status di vulcano brontolante del bond portfolio di Bank of America, un sobrio moloch da 760 miliardi di controvalore. Al netto di 131 miliardi delle unrealized losses su assets patite nel solo terzo trimestre.

Ma non basta. Il trentennale Usa ha anch’esso sfondato quota 5%, Qualcosa come 15 punti base presi solo nella giornata di mercoledì. E 55 punti base d’aumento negli ultimi 13 giorni di trading. Si tratta del massimo dall’agosto 2007. E questo comporta anche dell’altro. Ovvero che il tasso fisso a 30 anni, il benchmark per i mutui immobiliari negli Usa, oggi porta un rendimento dell’8%, il massimo dal 2000. Tradotto? Forse a qualcuno verrà voglia di impacchettare un po’. Perché scaricare significa alimentare panico, mentre incartare immondizia in fogli patinati può fare tutta la differenza del mondo. O, almeno, si spera.

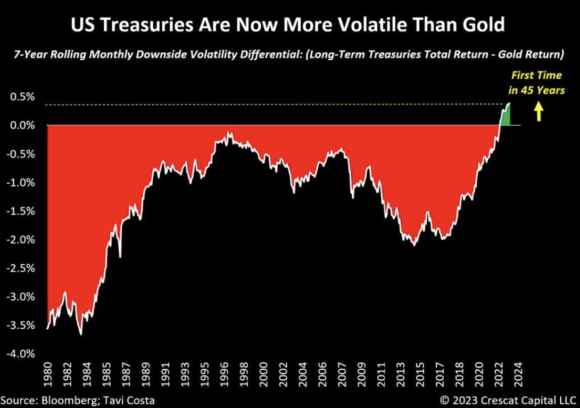

Volete un bell’esempio di come tutto sia cambiato? Guardate questo altro grafico: per la prima volta in 45 anni, la volatilità ribassista mensile dei Treasuries Usa è superiore a quella dell’oro a livello di total return.

Qualcosa si è rotto. E questo non significa la fine del mondo domani mattina. E forse nemmeno un’accelerazione incontrollabile della palla di neve verso il fondo valle. Ma uno shift in value, quello sì. E attenzione, perché il timore è che – stante la situazione – qualcuno in grado di muovere il mercato possa optare per la strategia del tanto peggio, tanto meglio. Perché a cavallo di Halloween, si terrà il board della Fed. Dolcetto o scherzetto, in caso questo bagno di sangue non si plachi? Non a caso, mentre gioca a fare il mediatore in Israele, Joe Biden ha dato ordine di alleviare parecchie restrizioni all’export venezuelano di greggio e carburanti. Quando le tue riserve strategiche sono pressoché a zero, i dittatori diventano meno infrequentabili. Soprattutto se l’ultima cosa che ti auguri e che puoi permetterti è una fiammata energetica. Dopo mesi di Fed ossessionata dall’inflazione. E con un mercato che non sa più dove nascondere carta destinata a tramutarsi in perdite. Per questo, il 5% del nostro decennale benchmark deve preoccuparci. E molto.

Il motivo ulteriore, tutto domestico? Ammetto che possa apparire terribilmente indelicato. Mentre gli occhi del mondo guardano a Gaza con l’apprensione che solitamente si tributa a un vulcano che sta per eruttare, occuparsi di Manovra economica sembra davvero attività degna della lucidatura delle maniglie sul Titanic. Ma nell’arco di 24 ore, l’Italia ha messo in campo un azzardo senza precedenti verso il mercato. E a ridosso del primo appuntamento con la revisione del rating (il report di Standard&Poor’s è atteso per questa sera, a mercati chiusi). Quando presenti una manovra da 24 miliardi e 16 di questi sono in deficit, al netto di uno stock che grida vendetta e una ratio debito/Pil di per sé già – per così dire – euforica, ciò che stai facendo è scrivere sul muro con la vernice spray Last hurrah elettorale. Non a caso, fioccano briciole di interventi spot. Un po’ qui, un po’ là. Un colpo al cuneo fiscale, un altro alle politiche familiari. In mezzo, detrazioni e aliquote. Tutto molto spendibile. Non fosse altro perché in versione assolutamente pre-Aula. Quindi, di fatto, scritta sull’acqua. Ma assolutamente già oggi fuori coordinate rispetto al cronoprogramma che l’Ue ha tacitamente imposto al nostro Paese, affinché potesse vedere sbloccata la terza rata del Pnrr. E non si accendessero immediatamente le luci della procedura di infrazione.

Ridurre lo stock con politiche strutturali. Ecco il diktat. Invece, deficit a tutto spiano. Palesemente finalizzato a evitare tracolli prima dell’appuntamento con le Europee di giugno 2024. O, peggio, addirittura l’arrivo di un Governo tecnico già in inverno, come evocato – seppur declinato come sasso gettato nello stagno dell’avvertimento – dalla stessa presidente del Consiglio poche settimane fa. Ma quando decidi di escludere le detenzioni di Btp dal calcolo dell’Isee, vai oltre. Operi un palese dumping reddituale. E fiscale. Di fatto, vai oltre la possibile accusa di truccare i conti pubblici. Perché in questo modo, ciò che il mercato percepisce è che tu inviti i tuoi cittadini a “occultare” ricchezza trasformandola in titoli di Stato. In cambio, magicamente potrai abbassare l’imponibile. Potresti, ad esempio, usufruire di detrazioni, bonus e facilitazioni che il tuo reale reddito ti preclude.

Si chiama disperazione. Questo è il trasferimento quasi terminale del doom loop fra Tesoro e banche ai cittadini. Sintomo che quanto acquistato in automatico da istituti di credito e assicurazioni – di fatto in nome di un tacito do ut des, basti vedere l’ingloriosa fine della tassa sugli extra-profitti – non basta più a mantenere calmo lo spread. Perché la Bce si è fermata. Ma a breve potrebbe annunciare il roll-off dei titoli pandemici a bilancio: a quel punto, la palla di neve prenderà una velocità non più rallentabile. Se non con interventi davvero eccezionali. E nonostante emissioni record, non a caso tutte designate sulla clientela retail come fosse uno stress test pavloviano, eccoci al penultimo passo prima dell’oro alla Patria.

Il mercato come valuterà tutto questo? Come lo prezzerà? E quando comincerà a farlo, soprattutto? Tra il 20 ottobre e il 17 novembre, tre revisioni del rating. Di cui una esiziale, quella di Moody’s, attesa per metà del prossimo mese. Sarà il detonatore?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.