Albert Edwards è il permabear di Wall Street. L’analista di Société Générale, infatti, tende a non unirsi alle grancasse del trionfalismo da rally. E, soprattutto. ha la pessima abitudine di smontarne le fondamenta. In termini di sostenibilità e credibilità macro. Cita ancora termini arcaici, quasi blasfemi, come fair value e price discovery. E dal 2008 ha messo nel mirino le mosse a dir poco azzardate della Banche centrali. Insomma, un Savonarola per i long only da Qe. Ma, stranamente, alla fine ha quasi sempre ragione.

Certo, i cicli finiscono. Ma lui ne racconta le patologie fin dai primi sintomi. Non si limita a constatarne il decesso. Magari dopo aver vaticinato check-up ottimistici fino al giorno prima. Occorre quindi leggere con attenzione il suo ultimo report, dedicato al dato di crescita cinese, un +4,90% su base annua ben al di sopra del 4,50% delle attese. E nonostante voci come investimenti fissi, produzione industriale e vendite al dettaglio a dir poco deludenti.

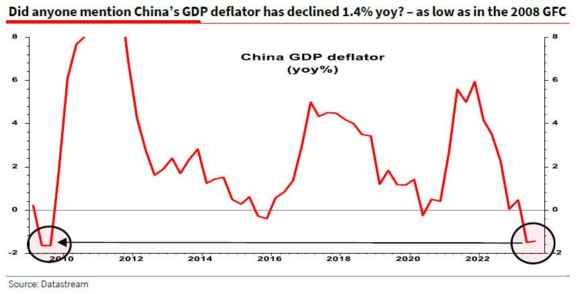

Questo grafico offre il quadro visivo della spiegazione che Edwards suggerisce al fenomeno: un bel magheggio sul deflatore, crollato inaspettatamente a un livello che non si registrava dalla grande crisi finanziaria.

Detta così, probabilmente nessuno si stupisce. Il fatto che in Cina il cooking the books macro sia una specialità della casa, è noto. Cosa fa drizzare le antenne al permabear? Il fatto che, forse, il deflatore dica la verità. E il dubbio sorge dalla dinamica rappresentata in questo secondo grafico.

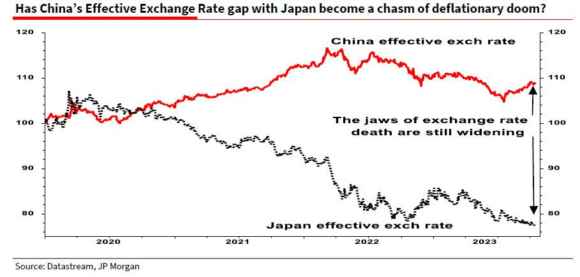

Nessuno, infatti, apparentemente sta prestando attenzione all’unico cross valutario degno di nota. E questa indifferenza è dovuta dal fatto che il dollaro Usa non figuri come uno dei protagonisti. Si tratta del cambio yuan-yen. Perché per capire quale sia lo stato di salute dell’economia globale, al netto di stamperie da Banche centrali e Nirvana del derivato, occorre raffrontare le valute delle due powerhouses dell’export. Ovvero, Cina e Giappone. E il grafico parla chiaro.

Negli ultimi anni, il gap fra le due valute è divenuto un chiasmo. Perché nonostante il Giappone stia a sua volta espandendo la sua politica monetaria a livelli folli, quella del Dragone appare decisamente deflazionaria. Forse, il deflatore a precipizio rappresenta un proxy credibile e da prendere in decisa considerazione? D’altronde, i recenti interventi della Pboc – tra tagli dei requisiti e dei tassi – hanno messo sotto pesante pressione lo yuan, solo recentemente rimbalzato nel basket.

Ma se davvero ciò che si staglia all’orizzonte dell’economia cinese è un prodromo di deflazione, mentre il mondo combatte con il problema opposto, quale livello di cortocircuito si rischia? E, soprattutto, al netto delle ultime letture macro europee, chi vorrebbe esiliare Christine Lagarde a Sant’Elena, deve tifare strenuamente per una Cina alle prese con un Pil non più ritoccabile? Cosa potrebbe esserci infatti dietro l’angolo per la Bce? Un potenziale errore alla Trichet. Incorsa nel quale, l’eurozona potrebbe tranquillamente sventolare bandiera bianca.

L’ultimo dato relativo ai prezzi alla produzione tedeschi parla chiaro: -14,7% su base annua, un trend deflazionistico che sta prendendo rapidamente abbrivio. La palla di neve, appunto. Con la quale, probabilmente Christine Lagarde pensa di poter giocare. Attendendola però a fondo valle. Mai da quando sono cominciate le serie statistiche, ovvero dal 1949, si era assistito a un calo così repentino e drastico. Ed ecco quindi che Steno Research decide di intitolare così il suo ultimo grafico su elaborazione Macrobond: la deflazione, esattamente come certi circhi itineranti di tanti anni fa, sta forse per approdare vicino a te?

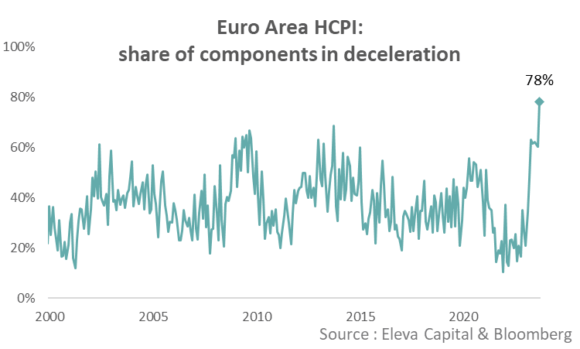

E quest’altro grafico rafforza questo timore prospettico. Sono infatti il 78% del totale le componenti dell’inflazione nell’eurozona che stanno vivendo un trend di netta decelerazione, stando al dato CPI europeo reso noto giovedì. Una percentuale anche in questo caso record, senza precedenti nelle serie storiche.

In Europa, insomma, lo spettro dei prezzi sta sparendo molto più velocemente che negli Usa. Turn around di politica monetaria alle porte per la Bce? Non manca molto a scoprirlo. Mercoledì e giovedì il Consiglio si riunirà in trasferta ad Atene e annuncerà la sua decisione. Strana coincidenza: l’allegra brigata sceglie una meta a caso fuori da Francoforte per il board e, casualmente, la settimana prima Standard&Poor’s riassegna a quel Paese dopo 10 anni l’investment grade. Tradotto, i bond ellenici sono di nuovo utilizzabili come collaterale senza bisogno di ipocrite garanzie sub judice della stessa Bce. E, soprattutto, l’amara medicina della troika funziona. Quando ti chiedi se certe decisioni non siano prese ampiamente in anticipo, in base a desiderata e necessità.

Quasi certamente, la Bce resterà ferma. Anche perché l’appuntamento successivo sarà il 13-14 dicembre, stante il profilo non decisionale del meeting del 15 novembre. Insomma, ci sarà tempo per capire. Tutto congelato e poi attenzione a quel 78% di componenti CPI in rapidissima decelerazione. Che si fa, vuoi vedere che per Natale – dopo mesi di trincee e barricate contro il caro-prezzi – arriverà il regalino di un primo, insperato taglio dei tassi? Più probabile un raddoppio di stand-by. Poi, anno nuovo, politica nuova. A meno che la Cina non cominci realmente a esportare deflazione col badile. Cosa non esclusa. E, soprattutto, affatto esente da precedenti.

Il do ut des globale del Qe perenne: il Dragone stimola a livello di impulso creditizio i mercati, ma in cambio ottiene importazione di deflazione dall’Occidente, supermarket a cielo aperto chiamato Usa in testa. Christine Lagarde saprà tenere volante e strada di fronte a questo probabile testacoda? Certo che Hamas ne ha accelerate di dinamiche, almeno per essere solo un gruppo di sanguinari barbuti.

Ultimo pensiero, breve ma che penso comincerà a breve a turbare i sogni di molti gestori di portafogli e detentori di bond: auguroni a chi è corso fiducioso a sottoscrivere i Btp indicizzati all’inflazione. Con un potenziale calo di questa velocità, l’erosione della cedola è garantita. Ho detto potenziale, meglio sottolinearlo. Ma prevenire è meglio che curare, no?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.