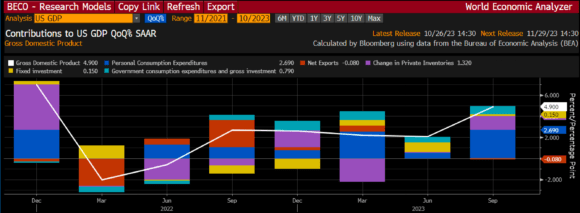

Come mai le grancasse del soft landing non hanno risuonato, stante un Pil degli Stati Uniti al +4,9% nel terzo trimestre contro attese del 4,5% e, soprattutto, il 2,1% precedente? Occupati con Gaza? O, forse, la china presa da Wall Street sta inducendo tutti a più miti consigli?

Guardate questi due grafici. Uno mostra come, disaggregando il dato, la parte del leone in quella crescita quasi cinese sia recitata da consumi e scorte. Insomma, nulla su cui fare troppo affidamento per il futuro. Almeno prossimo. I consumi personali sono infatti cresciuti dello 0,7% a fronte di income più tiepidamente in area 0,3%.

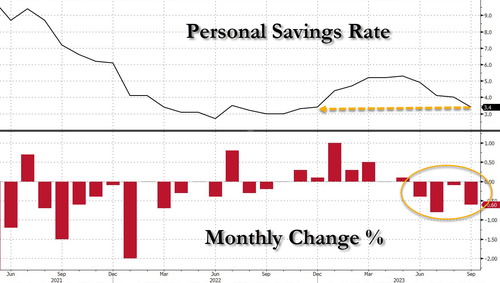

Ma ecco che il secondo grafico mostra una delle spiegazioni a quella crescita fuori trend: il tasso di risparmio è letteralmente polverizzato. Rasoterra. Encefalogramma piatto. E non da oggi. Il calo prosegue da 4 mesi consecutivi. E, soprattutto, nonostante tre revisioni che nel 2022 gonfiarono artificialmente il dato. Ma è il grafico principale a dirci qualcosa. Anzi, molto.

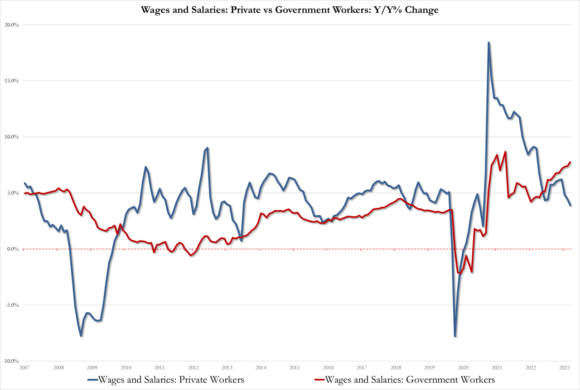

La linea rossa mostra l’andamento dei salari dei dipendenti pubblici (federali), quella blu dei lavoratori del settore privato. Questi ultimi hanno visto il trend calare al 3,9% dal 4,5%, ai minimi dal febbraio 2021. I primi invece hanno potuto contare su un +7,8% su base annua, ulteriore aumento dal +7,4% precedente e in scia di approccio al record del +8,7% dell’ottobre 2021. Dunque, uniamo qualche puntino come ne La settimana enigmistica, come ai vecchi tempi. Al netto di 2 trilioni di deficit di budget giustificato dall’ingresso in una nuova crisis era, ecco che l’America pare aver scoperto il meccanismo perfetto: lo statalismo. La patria del libero mercato e della concorrenza, del merito e del capitalismo sta espandendo in contemporanea il proprio stock di debito e l’esercito di dipendenti federali, lautamente retribuiti. Insomma, se i consumi pesano per il 70% del Pil, aumentiamo gli statali. E riempiamoli di soldi. Pubblici.

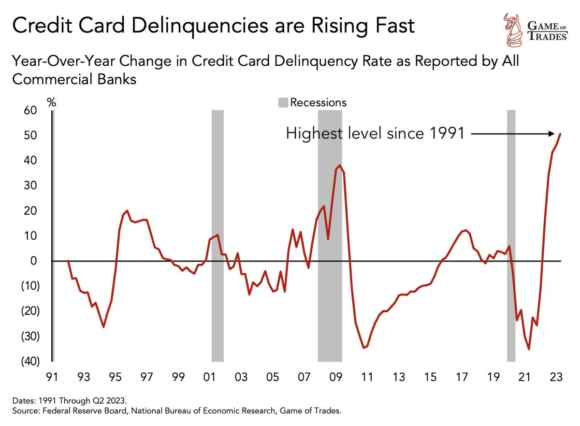

I costi di questo schema Ponzi dell’assistenzialismo? Noti a tutti. Purtroppo. Ma quel dato sul tasso di risparmio sta rapidamente approcciando il cosiddetto tipping point: serve mettere qualcosa nelle tasche anche del settore privato. E tocca farlo ora. Perché aumentano le delinquencies su carte, rate e bollette. E per quanto le banche siano ben felici di spezzettare e suddividere il debito del signor Smith con effetto domino, illudendolo in questo modo di essere ancora benestante, i tassi al 30% sulle carte retail paiono ormai al limite del tollerabile. Ogni card emessa, ogni rifinanziamento concesso rischia di diventare un’implicita unrealized loss in attesa di concretizzarsi. A quel punto, il meccanismo grippa. Il brechtiano granello di sabbia blocca la macchina da debito. E, forse, il signor Smith potrebbe persino cominciare a incazzarsi. E l’anno prossimo si vota.

Fed, abbiamo un problema! Occorre un alibi per tagliare. E stampare. E arriverà. D’altronde, la memoria è un intralcio. La legge è dettata dal tempo reale dei social. Un minuto e sei preistoria. Ecco quindi che si può tranquillamente limitare la realtà al 4,9% di Pil statunitense del terzo trimestre. E ignorare il resto. Tanto c’è Gaza.

Ora, date un’occhiata a questi altri due grafici. Mai, nemmeno nel corso della grande crisi finanziaria, il tasso di delinquencies sulle carte di credito negli Usa – le stesse di cui vi parlavo poc’anzi – aveva toccato una percentuale simile. Mai. E si sa, carta di credito in America significa stipendio occulto. Shadow income, perché dove la stagnazione delle dinamiche salariale erode il potere d’acquisto, ci pensa l’indebitamento strutturale.

Per quanto le banche rifinanzieranno quei debiti, spalmandoli su altri pezzi di plastica cui Mr. Smith farà posto nel portafoglio (vuoto), eliminando le carte fedeltà di Walmart? E il secondo grafico ci dice che le banche lo sanno. E stanno stringendo gli standard creditizi con nodi degni di un sapiente bondage da VaR. Credit crunch. In questo caso, verso le PMI statunitensi. La ferramenta di Howard Cunningham, la lavanderia dei Jefferson, il bar di Cheers. Per ottenere denaro, occorre la vendita della nuda proprietà di organi vitali. Insomma, indebitamento retail e strangolamento SME. Il cocktail perfetto per un orizzonte di concentrazione bancaria, commercio on-line e grandi complessi industriali. Su tutto, posato come la corona di un Re decaduto e per questo sempre più spietato, Wall Street. Gli schemi Ponzi che millantano profili da Re Mida, pur somigliando sempre più a trucchi scalcinati da travelling show di provincia. Ma nel mondo dei social e del tempo reale, quel maquillage è ancora sufficiente, quelli con lo Zampanò di turno e il venditore di pozioni per la ricrescita dei capelli. Lipstick on a pig.

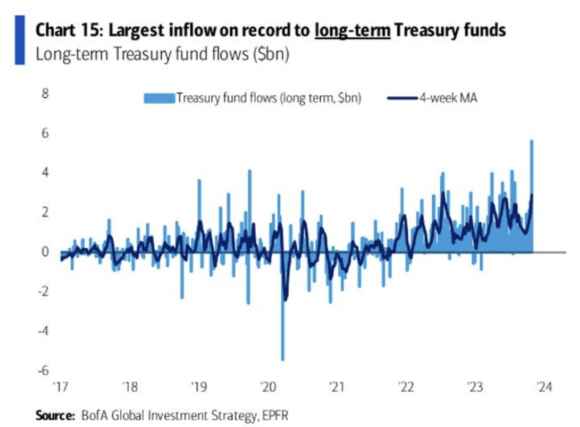

E infatti, è bastato che Bill Ackamn annunciasse la chiusura di tutte le posizioni ribassiste della sua Pershing Square contro i Treasuries per dar vita al più ampio inflow settimanale di capitali verso i Treasury funds a lungo termine. Qualcosa come 5,6 miliardi di dollari. Record storico assoluto.

E il Treasury fund, di fatto, investe primariamente o esclusivamente su titoli di debito Usa, spesso Bill o repo. Insomma, investimento tipico di chi vuole preservare il capitale o investire cash temporaneamente. Ma, soprattutto, su chi vuole la garanzia del full backing del Governo statunitense. Che, d’altronde, non ha mai fatto default sui suoi debiti. I quali, complessivamente, hanno però superato quota 33 trilioni di dollari e veleggiano a ritmi da 600 miliardi di aumento al mese. Insomma, si investe sullo schema Ponzi passando dalla porta sul retro.

Cosa ci dice tutto questo? Che parafrasando la frase cult di Apocalypse now, stamattina si sente odore di denaro stampato di fresco negli Usa. D’altronde, Janet Yellen, segretario al Tesoro ed ex capo della Fed, ha dichiarato che i rendimenti alti sono riflesso della forza dell’economia Usa e non dell’eccessivo indebitamento federale. Il mondo on demand. Per raccontare quello reale, serve coraggio.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.