Più che l’Eurogruppo, sembrava il Muppet Show. Mentre dalla Germania arrivava un dato della produzione industriale di settembre che su base mensile calava dell’1,4% (atteso -0,1%) e su base annua del 3,7% (atteso -2,7%), i ministri riuniti a Bruxelles associavano l’economia Ue più a un soft landing che a una recessione. Degni di Fozzie e Kermit, occorre ammetterlo. La (fu) powerhouse industriale europea oggi vede la sua produzione a -12% dal picco. Raggiunto 6 anni fa. Ma si sa, dove non arriva l’economia, ci pensano le Banche centrali.

L’Europa dei consessi e dei governi, ormai, ragiona come se Francoforte fosse un’enorme cabina telefonica, dentro la quale – alla bisogna – corre a cambiarsi il Governatore Bce di turno, uscendone in volo e acchittato da super-eroe. Più che una Banca centrale, la tipografia Lo Turco de La banda degli onesti. Siamo onesti, quindi. Fino in fondo.

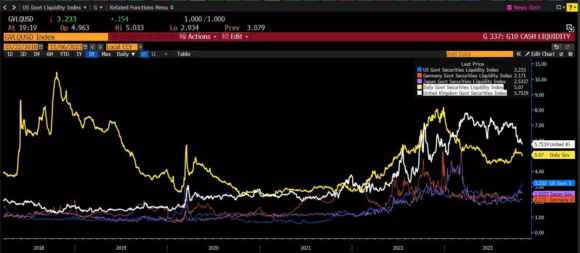

Anche a livello di spread, allora, ciò che conta è solo la liquidità del mercato obbligazionario cui fa riferimento. Ecco quindi una panoramica ad ampio spettro.

Se il problema è la liquidità, il Btp apparentemente può dormire sonni tranquilli. Problemi (seri) all’orizzonte? Non immediati. E certamente – in prospettiva – meno di quelli cui potrebbe andare incontro il Bund, in caso davvero passasse la linea politica di un ammorbidimento della regola di debt-brake. Delle cinque categorie di carta sovrana prese in esame, solo i Gilts britannici fanno meglio come affollamento e volume negli scambi. Poi Usa, Giappone con il suo no bid e appunto la Germania. La quale ha certamente meno necessità di finanziamento di noi. Un debito in ordine. Costi per interessi minori. Un ruolo benchmark che non guasta.

Ma ecco che il dato della produzione industriale torna a fare capolino: se persino la locomotiva d’Europa oggi sbuffa e rallenta, se Berlino vede appunto un ministro (Verde) aprire all’ipotesi di minore austerità sulla rigidità fiscale interna, se addirittura la Bundesbank nell’era post-Weidmann pare precipitata in un anonimato degno di Chi l’ha visto?, perché dal medesimo Eurogruppo che vaticina soft landing per un aereo già in stallo, giunge l’ennesimo pizzino all’Italia per la ratifica del Mes?

Certo, manchiamo solo noi. Certo, entro l’anno occorre giungere all’unanimità. Ma al fine di garantire l’immediata operatività legale a quello strumento salva-Stati. Siamo davvero certi che l’elefante nella stanza, oggi come oggi, sia l’Italia? Perché quell’assist di Christine Lagarde al nostro spread in divaricazione, quell’appellarsi agli strumenti cui poter ricorrere, se invece l’input a livello Ue fosse quello di mettere Roma sotto pressione per il Mes? Cosa sanno alla Bce che all’Eurogruppo ignorano? O cosa sanno e celano entrambi, giocando al poliziotto buono e cattivo?

Qualcuno sta traballando al di fuori dei nostri confini, magari prossimi? E magari, talmente tanto da non poter reggere uno scossone proprio sul nostro spread? Viene da chiederselo, leggendo i resoconti di cronaca politica comunitaria. Perché il fatto che proprio Berlino sarebbe pronta a sostenere all’Ecofin di oggi una riforma del Patto di stabilità che preveda la riduzione del debito soltanto dopo il rientro nei parametri del disavanzo sul 3%, sembra offrire una spoiler di rinnovata comprensione verso il nostro Paese. Il quale, giova ricordarlo, ha appena dato il via libera a una Manovra da 24 miliardi di cui 16 in deficit. Eppure, la Germania offre il ramoscello d’ulivo di un compromesso che, di fatto, garantirà ai nostri conti pubblici di evitare correzioni eccessive. Ovvero, meno necessità di scure per tagli lineari. Per il Governo, ossigeno allo stato puro.

Qualcosa non torna. Perché se un simile epilogo è degno di festeggiamenti, la chetichella che lo ha accompagnato fino all’appuntamento di oggi all’Ecofin fa sorgere dubbi. A questo punto, però, cosa succederà il 17 novembre? Davvero Moody’s declasserà a speculativo il nostro debito? No. Perché il mercato nell’era della Banche centrali guarda oltre alle Manovre dei Governi. E ora pare averlo capito anche l’Ue. Guarda i trend.

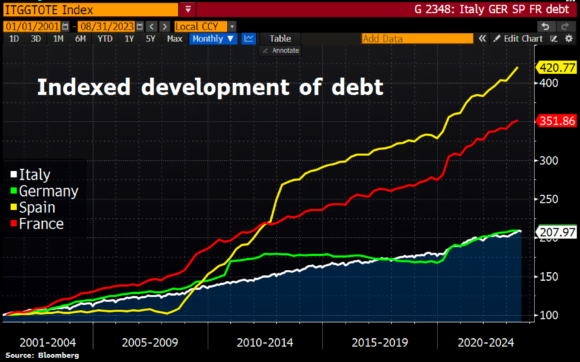

E il trend rappresentato in questo grafico ci dice che mentre l’Italia sconta uno stock spaventoso di debito, ma non ne ha pressoché creato di nuovo nelle ultime due decadi, Spagna e Francia appaiono le principali beneficiarie della flessibilità post-2011. Senza mai scordare come Madrid sia costata all’Ue circa 50 di miliardi per salvare il suo sistema bancario ultra-esposto alla bolla immobiliare di Zapatero, vero e proprio caso di superbonus strutturale. E ante litteram. Ma molto progressista.

Le agenzie di rating lo sanno. E sanno che i mercati prezzano. Ad esempio, il fatto che il debito francese sia minore di quello italiano, ma che Parigi sconti un saldo primario negativo. Dal 1974. Davvero un nostro eventuale downgrade diverrebbe sell-off? Di fatto, un’agenzia su tre non è vincolante. Simbolica, certo. La lettera scarlatta. Ma giova ricordare come il Portogallo abbia prosperato per un triennio con l’investment grade garantito solo dalla canadese Dbrs. E la deroga della Bce per le operazioni di rifinanziamento. Aste Lltro comprese. Ecco cosa conta.

Mario Monti ha salvato l’Italia? No. Lo spread a inizio 2012 è tornato allegramente e tranquillamente a risalire. Quando è calato davvero e strutturalmente? Primavera 2012, Whatever it takes di Mario Draghi. A quel punto, chi aveva venduto Btp sperando di ricomprarli a prezzo più basso e rendimento maggiorato grazie alle cene di Arcore è dovuto invece correre ad acquistare con le valutazioni in salita per chiudere gli shorts.

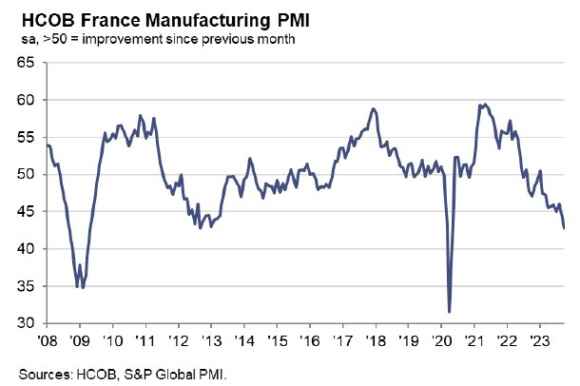

L’Italia sta vivendo una seconda stagione pre-Andreatta e pre-divisione fra Bankitalia e Tesoro. Di fatto, un tempo l’inoptato di debito veniva comprato di default e su mandato politico da palazzo Koch. Ora dall’Eurotower. Grazie a crisi globali cicliche. Il fine? Evitare che l’elefante nella stanza dell’Eurozona cominci ad agitarsi. E fare danni, oltre a barrire. Non fosse altro, alla luce dei miliardi di Btp ancora in pancia alle banche transalpine. Le quali hanno già un bel da fare nel dissimulare lo stato di salute dei loro Level 3, quindi tutto potrebbe essere loro conveniente ora tranne che uno scossone sul nostro spread. E quest’ultimo grafico parla chiaro: la Francia sta raggiungendo a larghe falcate la Germania nel territorio di recessione ufficiale.

La Bce, prima di proferire il termine roll-off sui bond acquistati in seno al Pepp, potrebbe e dovrebbe pensare due volte a mosse troppo azzardate. Addirittura, buttando sul tavolo l’ipotesi di taglio dei tassi nel primo trimestre 2024. L’economia francese gradirebbe. Moody’s osserva. Probabilmente, prendendo anche atto che la Commissione europea comunicherà il suo giudizio sul DEF italiano il 21 novembre. Quattro giorni dopo il suo rating. A downgrade come il babbo dell’intercalare toscano. Morto. E attenzione, lo sgarbo della vendita irrituale della Rete TIM a KKR rappresenta più di un segnale a Parigi.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.