Il cosiddetto “effetto ricchezza”, o “wealth effect”, è quell’avvenimento psicologico per cui i consumatori all’interno di un’economia tendono a spendere maggiormente quando il valore degli asset che detengono accresce di valore. Fra le due componenti principali che compongono questo effetto troviamo il settore immobiliare e il mercato azionario, o più in generale, i mercati finanziari.

L’idea alla base di questo comportamento economico è la seguente: un consumatore che detiene degli asset nel proprio patrimonio, come ad esempio azioni di società o immobili, tenderà ad aumentare le sue spese e i suoi consumi in caso di aumento di valore di tali asset. Questo accade perché egli si sentirebbe più sicuro finanziariamente e con un potere di acquisto più elevato, sebbene si tratti di profitti non ancora realizzati e non abbia ancora ricevuto alcun tipo di entrata diretta.

Come ho evidenziato in un articolo precedente, oggi più che mai questo effetto deve essere tenuto in considerazione dalle Banche centrali come la Federal Reserve, per delineare quelle che sono le manovre di politica monetaria più adatte da attuare, con l’obbiettivo di non sottovalutare un ritorno di fiamma dell’inflazione.

Sebbene i tassi federali si trovino attualmente al 5,5%, stiamo notando ormai da diversi mesi un forte rally da parte dei mercati azionari americani e il settore immobiliare sembra aver toccato secondo la maggior parte dei dati un punto di fondo e sta lentamente riprendendosi. Nel caso queste due componenti dovessero continuare a salire potrebbero avere conseguenze “inflattive” all’interno dell’economia e rendere più complesso il lavoro della Fed nello sconfiggere l’inflazione.

È importante, però, andare prima a osservare brevemente alcuni dati sul settore immobiliare e sui mercati finanziari, per capire al meglio la situazione macroeconomica nella quale gli Stati Uniti potrebbero incorrere.

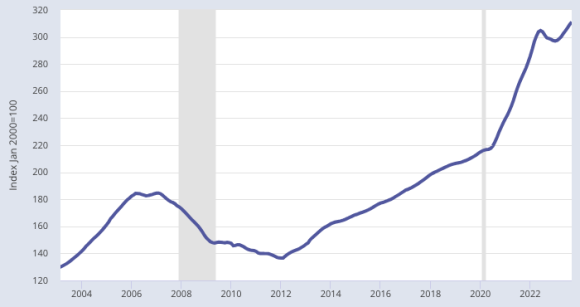

Partendo dal mercato immobiliare, i dati sui prezzi delle case negli Usa appaiono in trend nettamente rialzista come ci mostra l’indice Case Shiller nel grafico sottostante. I prezzi hanno subito una lieve discesa a partire da giugno 2022, ma già da gennaio 2023 hanno ripreso la loro cavalcata al rialzo.

Grafico 1 – U.S. Case Shiller Index

Andando a osservare più nello specifico i prezzi delle abitazioni, notiamo che i prezzi delle case già esistenti stanno mantenendo una buona tendenza rialzista, con una crescita annuale a ottobre 2023 del 3,4%.

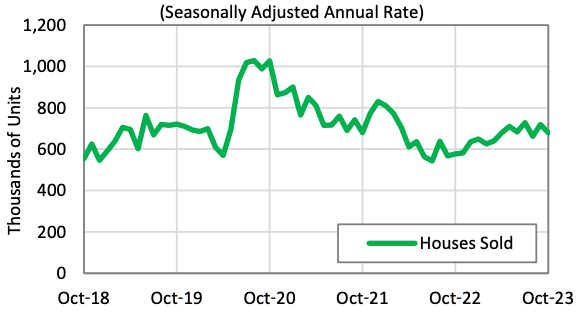

Per quanto riguarda invece i dati sulla vendita degli immobili, troviamo una discrepanza fra le vendite di nuove abitazioni a confronto con quelle già esistenti. Infatti, la vendita di nuove case ha toccato un picco di decrescita ormai da svariato tempo, all’incirca nell’estate 2022, per poi ripartire a ritmo costante come si evince dal grafico sottostante.

Grafico 2 – Vendita di nuove abitazioni residenziali (dati aggiustati stagionalmente)

Le vendite di abitazioni esistenti invece sta subendo un forte calo ormai dai primi mesi del 2022, con l’ultima lettura di ottobre 2023 che evidenzia una crescita negativa del -14,6% annuale.

Infine, i tassi ipotecari fissi a 30 anni, dopo aver iniziato la loro grande salita con l’avvio delle politiche monetarie restrittive della Fed a partire dal 2022, stanno ora decrescendo, attestandosi con l’ultimo rilascio al 6,95%, in calo rispetto al picco raggiunto ad ottobre 2023 del 7,8%.

Grafico 3 – Tassi fissi ipotecari americani a 30 anni

Per quanto riguarda, invece, i mercati finanziari, stiamo notando un’euforia eccessiva ormai da diversi mesi. I principali indici di borsa americani, quali SP500 e Nasdaq, stanno registrando continui guadagni e la Banca centrale americana deve tenere attentamente sotto il suo radar questo eccesso di positività. Il Nasdaq ha registrato un +55% circa da meta ottobre 2022, mentre l’SP500 un +32%.

Forti incrementi degli indici azionari portano a una maggiore confidenza tra gli investitori, che a loro volta aumentano i flussi di denaro all’interno dei loro investimenti, facendo aumentare ancora di più la valutazione delle aziende. Quest’ultime saranno perciò più ottimiste nell’effettuare investimenti a lungo termine e a mantenere, se non addirittura aumentare, le loro assunzioni.

Tutto ciò porta maggiore flusso di liquidità nell’economia, con un conseguente aumento della domanda e della spesa da parte dei consumatori, il che si tradurrebbe nel rischio di una nuova ondata inflattiva.

Inoltre, i tassi di rendimento delle obbligazioni del Tesoro americano stanno precipitando violentemente, sinonimo di una situazione finanziaria che si sta sempre più allentando. I tassi obbligazionari decennali si sono attestati a circa 3,9% rispetto al 5% toccato neanche due mesi fa.

È perciò fondamentale che la Federal Reserve tenga in considerazione questo effetto ricchezza nelle sue decisioni di politica monetaria, dato il suo forte impatto indiretto nell’economia reale. Sottovalutando questo effetto psicologico la Banca centrale americana potrebbe erroneamente decidere di allentare le sue politiche monetarie troppo precocemente e vedere i prezzi al consumo tornare ad aumentare nuovamente.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.