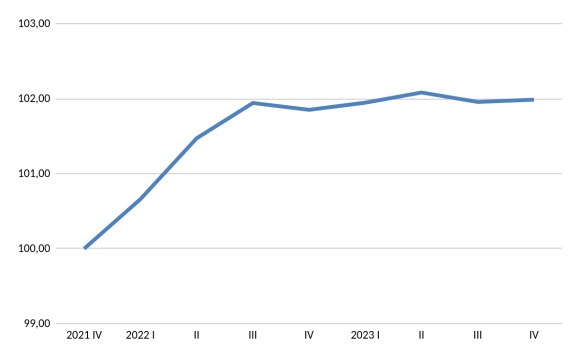

Salvo rare eccezioni, la crescita economica sembra completamente scomparsa dai radar delle economie europee. In base alle prime stime, il Pil reale dell’eurozona, destagionalizzato e corretto per gli effetti di calendario, sarebbe rimasto fermo nell’ultimo trimestre dell’anno, dopo il calo di un decimo di punto nel terzo trimestre e l’aumento di un decimo sia nel secondo che nel primo. In sintesi, impercettibili oscillazioni attorno alla linea dello zero… Né ci consola il fatto che nell’ultimo trimestre del 2022 la variazione fosse stata in negativo per un decimo di punto e dunque che l’ultimo trimestre del 2023 sia andato relativamente meno peggio. In qualunque modo possiamo guardare i numeri, quello che vediamo è una condizione di assoluta stagnazione, come il Grafico 1 ci aiuta a visualizzare.

Grafico 1 – Pil reale dell’Eurozona (IV trim. 2021=100)

Sino all’estate del 2021, nonostante la guerra in Ucraina e lo shock da offerta da essa prodotto, con i suoi effetti sui prezzi, la crescita economica era presente e il Pil reale era cresciuto di due punti percentuali in tre soli trimestri, viaggiando a un ottimo tasso annualizzato del 2,6%. Poi nell’autunno del 2021 la crescita improvvisamente scompare, in concomitanza col risveglio della paura inflattiva della Bce e l’avvio e successiva intensificazione del carattere restrittivo delle sue politiche. E da allora non è più riapparsa né si può ipotizzare di rivederla sinché la Bce non rivedrà radicalmente la sua politica monetaria.

Se il grafico precedente venisse proiettato sui monitor del ministro dell’Economia degli “Stati uniti che adottano l’euro”, egli si preoccuperebbe e trasmetterebbe rapidamente la sua preoccupazione all’intero Governo. Purtroppo essi non esistono, né il Ministro, né il Governo e neppure gli Stati. Abbiamo l’euro, abbiamo la Banca centrale e la politica monetaria, abbiamo le stime del Pil aggregato ma non abbiamo un Governo che si possa occupare in maniera unitaria dei fenomeni ad esso sottostanti. E ne scontiamo le conseguenze, come continueremo a fare sinché l’Europa non sarà altro che la continuazione degli interessi degli Stati nazionali, quelli più forti ovviamente, con altri mezzi.

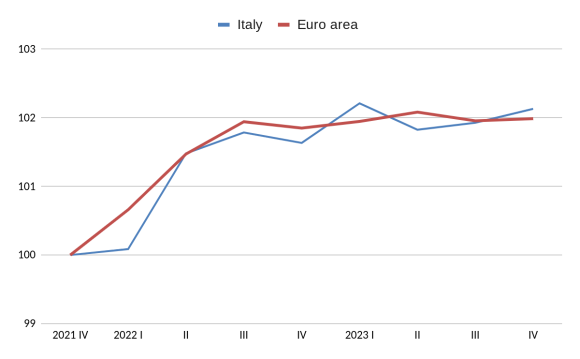

Cambiamo ora ottica e passiamo a un’analisi dei principali casi nazionali, partendo ovviamente dall’Italia, che si è comportata complessivamente come l’Eurozona nel complesso degli ultimi due anni ma è andata meglio negli ultimi due trimestri. Nel quarto la nostra economia è infatti cresciuta di due decimi di punto e nell’ultimo anno di mezzo punto, poco in termini assoluti ma comunque molto meglio della linea piatta dell’Europa.

Grafico 2 – Pil reale dell’Italia e dell’Eurozona (IV trim. 2021=100)

Nel pubblicare questi dati l’Istat ha precisato che l’incremento rispetto al trimestre precedente è stato prodotto da una diminuzione del valore aggiunto dell’agricoltura, silvicoltura e pesca, più che compensato da un incremento sia per l’industria che per i servizi. Dal lato della domanda, invece, l’Istat stima un contributo negativo della componente nazionale, inclusiva delle scorte, anche in questo caso più che compensata da un apporto positivo della domanda estera netta. La seconda è un’ottima notizia, al contrario della prima, e induce a commentare che il “Resto del Mondo” che aumenta la sua domanda di beni e servizi italiani non è in gran parte soggetto ai tassi d’interesse della Bce al contrario della domanda interna che si è contratta. Nell’intero 2023 il Pil, corretto per gli effetti di calendario e destagionalizzato, è invece aumentato dello 0,7% rispetto al 2022, lasciando in eredità un decimo di punto di trascinamento all’anno da poco iniziato.

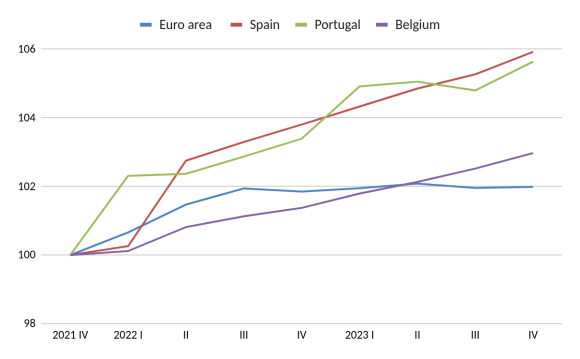

Uscendo dai confini nazionali commentiamo rapidamente gli altri Paesi che hanno reso noto ieri le loro stime, distinguendoli in due gruppi, quelli virtuosi, che stanno continuando a crescere nonostante tutto, e i restanti, quelli del ristagno.

Grafico 3 – Pil reale dei Paesi in crescita (IV trim. 2021=100)

La Spagna, il Portogallo e in misura minore il Belgio sono i Paesi che hanno continuato a crescere. I primi due in particolare hanno visto un aumento del Pil di quasi il 6% in due anni e nel quarto trimestre 2023 hanno registrato rispettivamente un 2% tendenziale la Spagna e 2,2% il Portogallo, ai quali si aggiunge l’1,6% del Belgio.

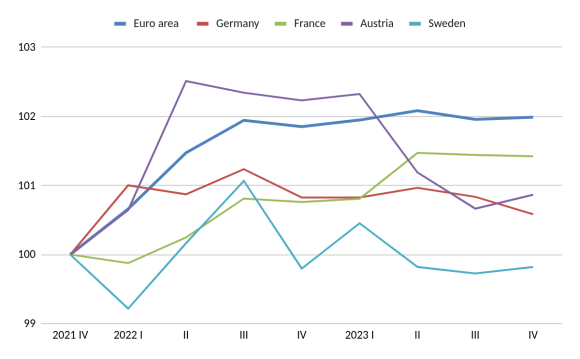

Graf. 4 – Pil reale dei Paesi stagnanti (IV trim. 2021=100)

Quattro Paesi, tra cui le due maggiori economie dell’Eurozona, sono in ristagno se non in vera e propria recessione: l’Austria, pur in lieve crescita nel quarto trimestre, vede un tendenziale del -1,3%; la Svezia, che non adotta l’euro, è tornata al di sotto del livello di Pil reale di due anni fa; la Francia negli ultimi cinque trimestri è cresciuta solo in uno, la scorsa primavera, ed è rimasta piatta nei restanti quattro; infine, la Germania che è ferma se non lievemente declinante da due anni a questa parte. Rispetto a tutti questi Paesi l’Italia è andata meglio, nonostante tutte le nostre debolezze e quelle esterne alle quali non possiamo sottrarci.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.