Spero che nessuno rimanga deluso. Per dovere di cronaca, mi limito a dire che la Fed ha mantenuto i tassi fermi e gioca al vedo-non vedo con il primo taglio come in una doccia al calor bianco di un film di Edwige Fenech.

Un taglio dei tassi a marzo è altamente improbabile, ha dichiarato Jerome Powell. Questa è stata la reazione dello Standard&Poor’s 500. Qualcosa come 70 punti bruciati in 5 minuti di orologio. Ovvero, quasi 500 miliardi di market cap.

Ma si sa, il mercato è mosso dai fondamentali, mica dalle aspettative di Qe perenne. Fine della cronaca. Perché ciò che conta, a mio modesto avviso, stavolta è altro. In primis, quanto è rappresentato da questo grafico.

La candela della morte che vedete è riferita all’andamento del titolo della New York Community Bancorp proprio nella giornata di mercoledì. Il minimo di giornata è stato -44%. La ragione? Perdite nel quarto trimestre e taglio del dividendo di oltre due terzi.

La realtà è che il canarino nella miniera della fine del Btfp, il programma di sostegno bancario della Fed, ha cominciato a tossire. Una tosse che non promette nulla di buono. E ironia della sorte, la scorsa primavera la New York Community Bancorp partecipò al salvataggio di Signature Bank, acquistandone alcuni assets. Karma? Solo realtà. Il mercato ora prezzerà la data dell’11 marzo come l’armageddon, reagirà di conseguenza e farà rimangiare a tempo di record alla Fed tutti i dubbi

Ora date un’occhiata a quest’altro grafico, ci mostra il tracollo del titolo della banca giapponese Aozora avvenuto ieri.

Colpa della Fed? No, colpa dei conti del quarto trimestre, il quale ha segnato la prima perdita netta annuale dal 2009. Un bel -20% in Borsa. Reazione eccessiva del mercato? No. Perché alla base del crollo c’è la ragione reale di quei conti in profondo rosso: l’esposizione di Aozora al comparto Cre statunitense, il commercial real estate. Lo stesso che, apparentemente, Bank of America nella sua trimestrale giudicava un falso problema, stante 0 (zero) dollari di accantonamento su perdite potenziali legate al settore. Auguroni. Ora, guardate questa bella grafica.

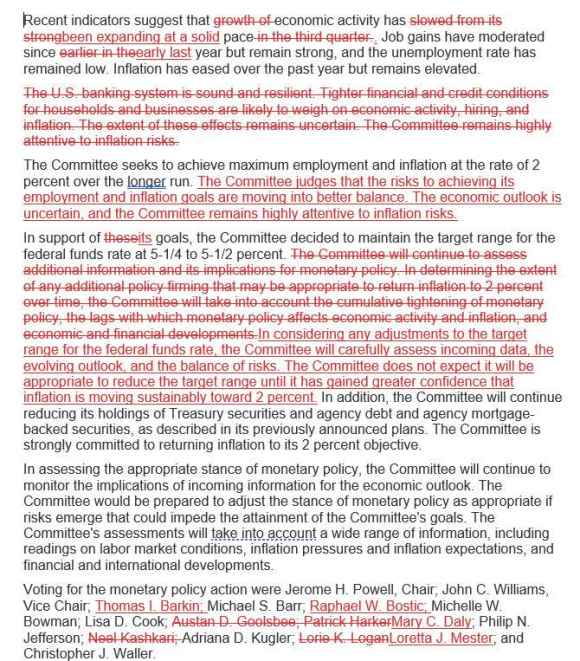

Mostra il comunicato della Fed di mercoledì sera e lo compara, tramite colorazione e cancellature, al penultimo. Un esercizio che i media Usa fanno per capire sottotraccia i cambiamenti di sentiment all’interno del Fomc. Ciò che conta è la prima frase del secondo capoverso. Cancellata. The US banking system is sound and resilient. Ma come, la stessa Fed che pochi giorni fa ha draconianamente confermato lo stop all’operatività del Btfp per l’11 marzo prossimo, nonostante 170 miliardi di utilizzo della facility ogni settimana, ora cancella la frase che conferma la solidità del sistema bancario Usa dal suo comunicato? Signori, cosa sta accadendo?

Ma attenzione, perché paradossalmente mercoledì gli Usa hanno rappresentato il dito. La Luna stava in Svizzera. Poco prima del comunicato della Banca centrale statunitense, il Ceo di Julius Bear, Philipp Rickenbacher, ha infatti annunciato le sue dimissioni. Di fatto, lo scoppio ritardato del caso Signa. Quei 700 milioni di esposizione al conglomerato immobiliare austriaco andato a zampe all’aria sono sembrati una condanna senza appello per il risk management della banca elvetica. E a pagare è il numero uno. La classica testa che deve rotolare per far contento il Cda e placare le richieste di chiarimento, prima che tocchino nervi scoperti e scoperchino altarini? Se sì, trattasi di altarini giganti. Poiché è rotolata la testa, decisamente con la elle maiuscola.

E c’è di peggio nella Confederazione. Due azionisti chiave di Ubs, infatti, hanno apertamente avanzato dubbi riguardo la sostenibilità della banca, il cui bilancio è infatti doppio del Pil svizzero e il titolo segna un +50% dallo scorso marzo, quando divenne cavaliere bianco di Credit Suisse. E se Ethos, detentrice di una quota fra il 3%-5% di Ubs, si focalizza sui rischi regolatori che una posizione di monopolio ipertrofico simile può generare rispetto alla capacità di risk-taking del sistema, il secondo azionista ha chiesto di parlare coperto dall’anonimato. Ma ha anch’esso sottolineato come, a fronte di uno stato patrimoniale simile, lo scontro coi regolatori pare garantito. E tutt’altro che positivo. Per la banca e il Paese.

Ora, accuse simili sono abbastanza sterili. Non fosse altro poiché mosse a quasi un anno dall’operazione che ha consolidato quel gigantismo, benedetto dagli stessi regolatori svizzeri che ora tanto si temono. Quindi, quale segnale in codice si vuole inviare? Da parte di chi? O verso chi? Ubs qualche settimana fa era finita in un mezzo polverone per le scorie ancora circolanti di Archegos. Poi, tutto rientrato. Adesso, questo eccesso di cautela a freddo. E a mezzo stampa. Con un mercato calmo. Fin troppo calmo. Al netto di New York Community Bancorp, ovviamente. E di Aozora, ovviamente. E di quel brutto tratto di penna sul comunicato della Fed, volendo essere pignoli.

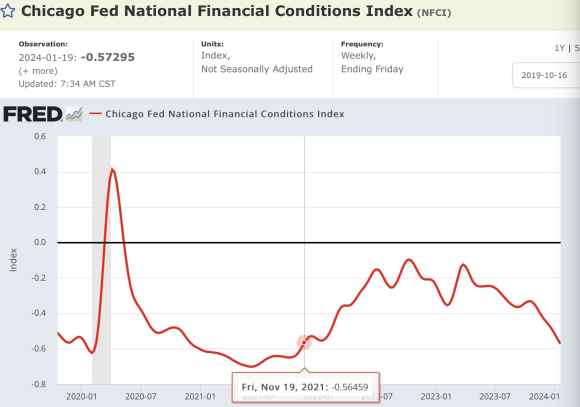

Preferivate forse che vi facessi la cronaca differite delle panzane di Jerome Powell? Il quale, ovviamente, non vi ha potuto dire la verità. La quale sta – in tutta la sua gravità – in quest’ultimo grafico.

In base all’indice che traccia le condizioni finanziarie nazionali della Fed di Chicago, oggi il mercato gode della stessa elasticità del novembre 2021. Ovvero, quando ancora la Banca centrale era impegnata nel Qe. E i tassi erano a 0. Zero. Insomma, un applauso all’eminenza grigia che ha organizzato il ping pong fra reverse repo, riserve Fed e fondo di sostegno bancario. Il problema? Se con condizioni di liquidità tali, le pressioni sottostanti – vedi il Sofr in area 5,30% o il crollo di 70 punti dell’S&P’s 500 dell’altra sera – continuano a reclamare come ineludibile un inizio del percorso di taglio dei tassi il prima possibile, occorre prendere atto che sotto il tappeto di polvere ne è stata spinta tanta. Troppa.

Capito a cosa è servita la pantomima di Evergrande e il suo epilogo, talmente apocalittico da dover essere cercato col lanternino nei siti di news? Ma molto utile come stress test sulla totale inconsapevolezza del momento da parte delle opinioni pubbliche.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.