Quantomeno a livello di multipli Eps, ora il Dax ha una minima correlazione con il sottostante macro della Germania. Fine dello sfondo da tramonto rosa. Ora occupiamoci delle nuvole (nere) all’orizzonte.

Perché come nella miglior tradizione di Wall Street, good news is bad news. E l’indice ZEW delle aspettative economiche tedesche che a febbraio sale a 19.9 dai 15.2 di gennaio rientra appieno in questa categoria. Non fosse altro perché il sotto-indice della condizioni attuali è peggiorato dai -77.3 di gennaio agli attuali -81.7.

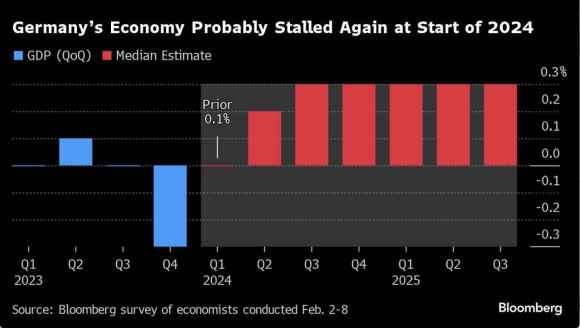

Ed eccoci al grafico. Il quale schematizza il risultato di un sondaggio condotto da Bloomberg tra il 2 e l’8 febbraio. Dopo la stagnazione del primo trimestre, boom!

Cosa sanno gli economisti interpellati che solo il Dax pare conoscere, mentre noi comuni mortali ignoriamo? Davvero tutto va ricondotto all’aspettativa di taglio dei tassi della Bce, nonostante tutti gli indicatori parlino di un continuo e ininterrotto processo di de-industrializzazione dell’ex locomotiva d’Europa?

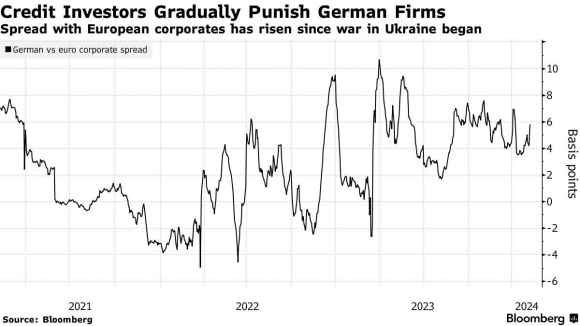

E questi altri due grafici confermano l’outlook negativo: primo posto nella poco lusinghiera classifica di corporate distress ranking e, strettamente correlato, continuo peggioramento delle condizioni di mercato cui le aziende tedesche devono far fronte rispetto alle concorrenti.

Nemmeno a dirlo, dall’inizio delle sanzioni alla Russia. Uniamo il Green New Deal con le sue tempistiche omicide verso settori strategici come l’automotive e il gioco è fatto.

Ora, al netto di tutto questo, cosa giustifica un rimbalzo di breve termine simile? Nel meraviglioso mondo delle crisi cicliche, solo un crash. Un qualcosa che inneschi una spirale espansiva tale da mettere il turbo a tutti i settori dell’economia e operare un off-setting, un bilanciamento persino delle criticità strutturali di un sistema industriale ormai sclerotizzato come quello tedesco. Forse un indizio potrebbe arrivare da Oltreoceano. Perché quando la CNN decide di pubblicare un articolo recante il tranquillizzante titolo di German banks prepare for huge loan defaults in greatest real estate crisis since the financial crisis, la tentazione di unire i puntini sorge spontanea. Pur conoscendo ex ante quale figura emergerà: Mes. O suo corrispettivo. Nella migliore delle ipotesi. Perché altrimenti, la Bce potrebbe essere costretta a mettere in campo da subito taglio dei tassi e aste Tltro a condizioni da Poltrone&Sofà. Mentre si aumentano bonus e dividendi, tanto per festeggiare il Bengodi del 2023. E con i rubinetti del credito chiusi, of course.

Difficile, in condizioni sottostanti simili, credere a un rimbalzo record del Pil. A meno che i deficit non vengano finanziati direttamente e i debiti monetizzati. A quel punto, spesa pubblica a go-go. Comparto difesa in testa, stante le indiscrezioni sugli stanziamenti da Guerra fredda per la difesa cui starebbe lavorando il Governo Scholz con la scusa della minaccia russa al Baltico. L’alternativa alla crisi bancaria? Meglio non metterla nemmeno nel novero, appunto. Perché solo la spesa militare può operare un moltiplicatore del Pil pari a quello Bce.

Nel frattempo, qualcuno a Roma avvisi Governo, opposizione e parti sociali: meglio cominciare subito a riempire i sacchetti di sabbia e preparare trincee. Spauracchio spaziale russo? No, spillover crucco. Ma attenzione ai proxies di matrice contrarian che arrivano contemporaneamente dall’universo teutonico. In decisa controtendenza. Parafrasando lo slogan della Nutella, che mercato sarebbe senza titoli tech?

Basta dare un’occhiata al grafico. L’indice benchmark austriaco Atx sta negoziando ancora a un -33% dai massimi storici del luglio 2007. Mentre persino il Dax della decaduta Germania è a solo uno 0,6% dal suo record.

Cosa sconta Vienna? Forse il caso Signa? L’esposizione ciclica a crisi immobiliari? A fronte di un over-weight finanziario che vede i titoli del comparto pesare ancora per il 39% del totale, quelli del settore tecnologico valgono solo l’1,2%. Un unico titolo: AT&S. E due Etf resi talmente poco attrattivi dalla repulsione tecnologica dell’Atx da generare un Aum combinato di soli 148,3 milioni. Praticamente, quanto Nvidia spende per la cancelleria. In mezza giornata.

Ora, chiaramente viene automatico scomodare la Scuola austriaca di economia e la sua legge di boom&bust legata ai cicli, di fatto l’equivalente dell’aglio per i vampiri in un mondo di Qe perenne. E free money emergenziale. Oppure, buttarla sullo storico. Magari con accenti millenaristici. Ricordando il crollo di Creditanstalt Bank nel 1931. Quasi overnight, un precipizio. Di fatto, il detonatore della grande spirale deflazionistica dell’Europa fra il 1931 e il 1933. Come evolvettero le cose nel Vecchio continente, purtroppo, è noto. Ma si sa, evocare certi spettri – Weimar in testa – notoriamente genera accuse di cospirazionismo. Utilissime per non affrontare seriamente la realtà. A livello prospettico, quantomeno. E quindi, premettendo e sottolineando in rosso il carattere non scientifico della mia tesi, mi spingo a dire: l’Atx è archetipo del mercato post-2007, ovvero un’idea di capitalismo sussidiato che trova attrattivo quanto Gegia in reggicalze e culotte un indice bolla-repellente come quello austriaco?

Ovviamente, l’over-weight finanziario sembra smentire questa tesi sul nascere. Chi più di banche, assicurazioni e finanziarie gioca con il leverage e con i Level 3? Vero. A differenza del tech, però, ci sono la Bce e l’Eba. Il tech è totalmente non regolamentato. Di fatto, un Otc mascherato. Così come il Btfp e il reverse repo sono Qe in disguise, mentre il mondo crede che la Fed stia operando il Qt di bilancio.

Ora date un’occhiata a quest’altro grafico: l’altra faccia della poca attrattività dell’Atx.

Se il new normal per gli Stati è quello di alto indebitamento che corrisponde a rendimenti più bassi da corrispondere come premio di rischio, quale pazzo opterebbe per un mercato conservativo, quasi jurassico”? Non sarà il ritorno in grande stile dell’azzardo morale, la kriptonite dell’Atx, più che la cautela viennese? Ma, soprattutto, a fronte di questo paradigma, quanto in alto si potrà ancora spostare l’asticella? E quanti fallen angels serviranno, nell’attesa del punto di non ritorno, del grande reset, del redde rationem? Ripeto, trattasi di mera riflessione a forte connotato di iperbole. Nulla di scientifico. Men che meno di strategico. Ma con un mondo che vede i mercati azionari di Giappone e Regno Unito proseguire i rialzi ai massimi storici, nonostante gli ingressi ufficiali in recessione delle rispettive economie, cos’è rimasto di realmente scientifico in economia cui credere ciecamente?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.