Prima della pandemia l’economia italiana presentava caratteri di debolezza che ne hanno limitato la crescita. Tuttavia, nella successiva fase di ripresa, l’Italia ha mostrato una straordinaria capacità di reazione. Nonostante le incertezze conseguenti all’invasione dell’Ucraina da parte della Russia, alla crisi energetica e alla stretta monetaria, l’Italia è cresciuta più degli altri maggiori economie europee – anche grazie al sostegno del Pnrr – registrando dei successi per il lavoro, l’export e l’accumulazione di capitale. Nonostante il miglioramento, c’è ancora molto da fare sul fronte delle riforme per colmare i ritardi strutturali e affrontare le sfide poste dal declino demografico. Il ritorno dell’austerità fiscale potrebbe compromettere alcuni dei risultati raggiunti.

Quando l’Italia era la lumaca d’Europa – L’economia italiana nel corso degli anni Dieci ha messo in evidenza una bassa crescita, con il Pil pro capite che nel 2019 era ancora inferiore del 5,3% al livello del 2007, precedente allo scoppio della Grande crisi. La bassa crescita ha reso gli italiani relativamente meno ricchi nel confronto europeo e, mettendo sotto stress il rapporto tra debito pubblico e il Pil, ha favorito la crisi del debito sovrano scoppiata nel 2011. Il tono dimesso degli investimenti privati ha penalizzato la produttività e la digitalizzazione delle imprese, mentre sono crollati gli investimenti pubblici. Le criticità dei fattori di competitività hanno ridotto le quote di mercato del made in Italy nel mondo.

L’Italia si trasforma in gazzella – Con la ripresa dopo la recessione causata dalla pandemia, il Paese è uscito dalla palude della stagnazione dei primi quindici anni del XXI secolo, mostrando una straordinaria capacità di reazione e resilienza. Un sistema caratterizzato da una diffusa presenza di micro e piccole imprese (MPI) – basti pensare che gli occupati nelle MPI sono il triplo della somma degli addetti in Italia dei gruppi multinazionali esteri e italiani – se da un lato ha maggiormente subito gli effetti recessivi della crisi da Covid-19, dall’altro ha saputo reagire con flessibilità, generando valore e stimolando una crescita più intensa rispetto gli altri maggiori paesi europei.

La forte incertezza conseguente all’invasione dell’Ucraina da parte della Russia, una crisi energetica che nell’autunno del 2022 ha visto più che raddoppiare il costo di elettricità e gas e una stretta monetaria deflazionistica di intensità senza precedenti nella storia dell’Euro avrebbero potuto fermare la ripresa dell’economia italiana, ma, sorprendentemente, questo non è avvenuto. Anzi, l’Italia ha proseguito a crescere più degli altri maggiori Paesi europei, arrivando a creare più di un milione di posti di lavoro in due anni. Anche grazie al sostegno degli interventi del Pnrr, l’economia italiana, seconda in Europa per produzione manifatturiera, ha evitato la recessione mentre il gigante tedesco nel 2023 ha segnato un calo del Pil dello 0,3%, per ristagnare (+0,2%) quest’anno.

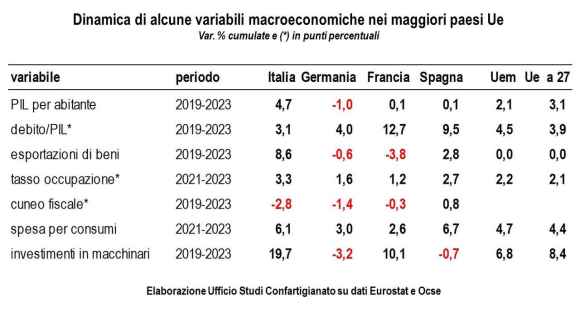

I risultati – Vediamo nel dettaglio alcune delle performance del sistema delle imprese e dell’economia italiana in questi ultimi anni. Tra il 2019 e il 2023 il Pil pro capite in termini reali in Italia ha cumulato un aumento del 4,7%, un ritmo più che doppio del +2,1% dell’Eurozona, e mostrando una marcia in più rispetto al ristagno di Francia e Spagna (+0,1%) e alla flessione della Germania (-1,0%). Nonostante la politica monetaria abbia penalizzato la spesa per interessi del bilancio italiano, la più alta nel continente europeo, la crescita economica ha contenuto la dinamica del peso del debito pubblico: negli ultimi quattro anni il rapporto debito/Pil è salito di 4,5 punti nell’Eurozona, di 12,7 punti in Francia, di 9,5 punti in Spagna, ma solo di 3,1 punti in Italia, che ha fatto meglio della virtuosa Germania (+4 punti).

Sui mercati esteri si è consolidato il successo del made in Italy, con il volume delle esportazioni manifatturiere che è salito dell’8,6% in quattro anni mentre è ristagnato (-0,6%) in Germania ed è sceso in Francia (-3,8%).

La crescita della domanda di lavoro delle imprese nell’ultimo biennio ha portato a un aumento di 3,3 punti percentuali del tasso di occupazione, più ampio degli aumenti di 2,1 punti della media europea, di 2,7 punti della Spagna, di 1,6 punti della Germania e di 1,2 punti della Francia. Nella fase espansiva del mercato del lavoro sale l’occupazione dipendente stabile, dei giovani e delle donne, oltre a quella localizzata nel Mezzogiorno. Sempre sul fronte del lavoro, persiste un elevato cuneo fiscale, che però negli ultimi quattro anni si è ridotto di 2,8 punti a fronte dei cali più contenuti di Germania (-1,4 punti) e Francia (-0,3 punti) e dell’aumento registrato in Spagna (+0,8 punti).

Nonostante il caro-tassi più severo, grazie al più contenuto indebitamento delle famiglie e alla maggiore dinamica dell’occupazione, tra il 2021 e il 2023 in Italia si è registrata una crescita della spesa per consumi del 6,1%, più che doppia del +3,0% della Germania e del +2,6% della Francia.

Il sostegno della politica fiscale ha accelerato il trend degli investimenti, un asset chiave per le transizioni digitale e green delle imprese. Tra il 2019 e il 2023 gli investimenti in macchinari e impianti – al netto dei mezzi di trasporto – in Italia sono saliti del 19,7%, un tasso quasi triplo della media dell’Eurozona, facendo meglio della Francia (+10,1%) e in controtendenza rispetto al calo del 3,2% osservato in Germania. La propensione ad investire accelera rispetto al +14,9% registrato nel quadriennio precedente, che fu più in linea con il +13,3% della media europea.

Le prospettive – Anche a fronte di queste performance, rimane lunga la strada per colmare i ritardi strutturali dell’economia italiana, mentre andrebbe intensificato il programma delle riforme. Pesano l’elevata burocrazia, mentre la dipendenza energetica si associa ad alti prezzi dell’energia e a fonti rinnovabili ancora non pienamente sfruttate. La tassazione del lavoro, seppur diminuita, rimane elevata e pesa sulla competitività del made in Italy. La demografia non fa sconti: l’Italia ha un peso della popolazione anziana del 24,0%, ben 2,7 punti superiore alla media della già vecchia Europa. Negli ultimi cinque anni (2018-2023) la popolazione adulta in età lavorativa (20-64 anni) è scesa di 1 milione e 38 mila unità, pari ad un calo del 2,9%, a fronte della tenuta registrata in Francia (+0,2%) e Germania (0,3%) e dell’aumento (+3,4%) osservato in Spagna. Con una minore offerta di lavoro, aumenta la carenza di manodopera per le imprese: nel periodo in esame la quota di assunzioni difficili da reperire è salita di quasi venti punti, arrivando al 45,1% nel 2023. La composizione demografica sbilancia la spesa per welfare: l’Italia è al terzo posto nell’Unione europea per spesa pubblica per la protezione sociale, ma scivola al ventiduesimo posto per interventi a favore delle famiglie e dei giovani. Diventa essenziale la gestione dei flussi migratori. Secondo le ultime previsioni del Fondo monetario internazionale, nei prossimi cinque anni nell’Unione europea la popolazione aumenterà di 2,4 milioni mentre quella dell’Africa salirà di 181 milioni. In pratica, nel giro di soli sessanta mesi, dalla piattaforma africana nasceranno tre Italie.

Last but not least, con l’apertura di una procedura di infrazione per deficit eccessivo e l’applicazione delle nuove regole del Patto di stabilità e crescita, il ritorno a una politica fiscale restrittiva potrebbe imprimere una brusca frenata ai processi di sviluppo dell’economia italiana.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.