Se Dio vuole, questa infinita campagna elettorale sta volgendo al termine. Ancora poche ore. Ma già adesso un primo bilancio possiamo trarlo. E io intendo perseguire questo fine attraverso una domanda che vi pongo: vi siete accorti delle famose interferenze russe nel processo democratico per le Europee, come denunciato da istituzioni Ue e servizi segreti più o meno lisergici?

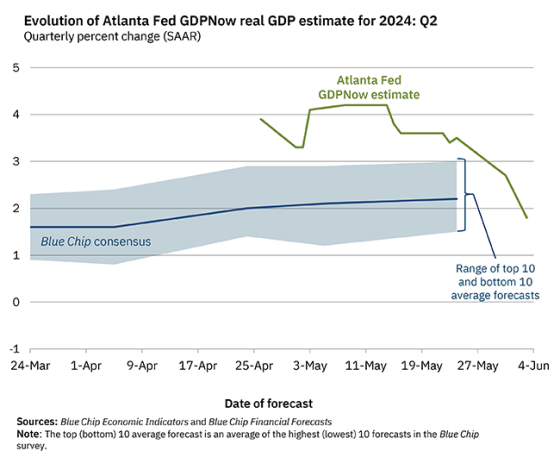

Nelle ultime settimane, il clima era diventato paradossale. Addirittura si ventilava lo zampino di Mosca nei possibili incendi dolosi in alcuni Paesi europei e nella degenerazione violenta di proteste di piazza. Non so voi, ma io le uniche adunate degne di nota che ho riscontrato a Milano sono stati i festeggiamenti per lo scudetto dell’Inter. Chissà, forse Vladimir Putin è un tifoso della Beneamata. E ha infiltrato cosacchi 2.0 fra i festanti tifosi nerazzurri. Per quanto riguarda gli incendi, ha piovuto talmente tanto da rendere quell’ipotesi quantomeno poco percorribile. Ora, invece, date un’occhiata a questo grafico: ci mostra l’ultimo aggiornamento del GDPNow, il tracciatore in tempo reale del Pil statunitense elaborato dalla Fed di Atlanta.

Due settimane fa segnava 4,1% come tasso di crescita dell’economia per il secondo trimestre. Il 31 maggio quello stesso dato era sceso al 2,7%. Bene, martedì ulteriore calo all’1,8%. Cosa diavolo è successo in 15 giorni agli Stati Uniti e al loro soft landing?

Ora, fermiamoci un attimo a ricordare quale sia stato nell’ultimo periodo il mantra della Fed. Rispetto alla richiesta ossessiva del mercato per un taglio dei tassi, la Banca centrale si è sempre trincerata dietro la data-dependency sull’inflazione. La quale nelle ultime letture ha offerto una figura mista ma tendenzialmente stabile. Cosa frenava Jerome Powell dall’agire, allora, oltre allo spauracchio proprio di un improvviso e inatteso sprint al rialzo dei prezzi messo nero su bianco nelle ultime minute del Fomc? L’economia troppo forte. Guarda caso, di colpo quella medesima economia non appare più tanto resistente. Dico guarda caso perché poco prima della pubblicazione del GDPNow, la Fdic ha reso noto il suo bollettino trimestrale. Il quale, prendendo spunto dai 517 miliardi di unrealized losses del sistema bancario Usa nel primo trimestre di quest’anno, sentenziava come nulla fosse che oggi negli Stati Uniti il numero di istituti a rischio di insolvenza è salito da 52 a 63.

Proprio così. Oggi 63 banche regionali statunitensi potrebbero non aprire gli sportelli la mattina dopo. E questo dopo che il 14 marzo la medesima Fed ha chiuso il Btfp, il fondo salva-banche. Perché la crisi era terminata. Risolta. Sarebbe bastato un ampliamento della platea di istituti accreditati presso la Discount Window di finanziamento, in caso di necessità. E invece no. La scorsa settimana il Tesoro ha dato vita a un bimestre di buyback di titoli di Stato ormai non più negoziabili, di fatto un Qe mascherato per ripulire bilanci bancari a rischio di intasamento. E oggi scopriamo che l’economia statunitense nel suo complesso ha più che dimezzato il suo tasso di crescita nell’arco di sole due settimane.

Vuoi vedere che si stanno creando le condizioni per un taglio dei tassi? Magari già alla prossima riunione del Fomc o comunque prima del voto di novembre? E il sospetto diviene pressoché certezza alla luce di questo.

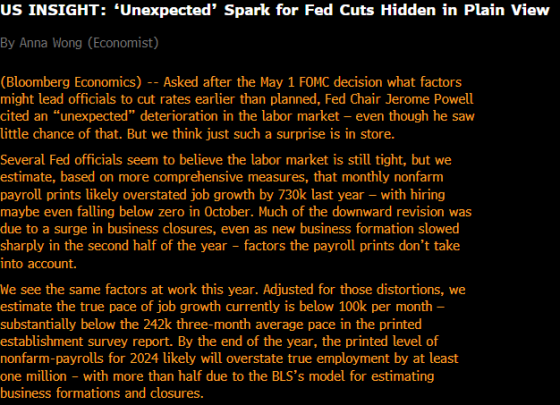

Nella serata di martedì, Bloomberg rilanciava una notizia esclusiva: un inaspettato deterioramento del mercato del lavoro che potrebbe spingere Jerome Powell a un atteggiamento più da colomba e più prono a un’azione espansiva. E alla faccia del deterioramento. Stando a misurazioni maggiormente inclusive dei vari criteri, alcuni funzionari della Fed avrebbero infatti comunicato al board il fatto che le statistiche dell’anno scorso avrebbero aumentato in maniera fallace il numero di nuovi occupati di 730.000 unità. Un doping che si sostanzierebbe con un dato di assunzioni sottozero a partire dallo scorso mese di ottobre. Praticamente, disinformazione allo stato puro. Manipolazione totale dei dati macro. Non importa se allora oppure oggi con queste revisioni e mea culpa. Altro che soft landing. Delle due, l’una. O Joe Biden ha imposto questa contabilità allegra per dipingere la Bidenomics come un successo in vista del voto oppure a Wall Street la situazione sta deteriorandosi a una tale velocità da necessitare un taglio dei tassi e un’entrata in recessione lampo, al fine di dar vita a un po’ di Qe ufficiale. E alluvionale.

Comunque sia, ponetevi una domanda finale: davvero è la Russia a utilizzare la disinformazione come arma strategica? Oppure qui stiamo inseguendo un modello che è, di fatto, l’incarnazione stessa della manipolazione al fine di perseguire profitti privati, mantenendo artificialmente sostenibile la bolla di Wall Street? D’altronde, quando Nancy Pelosi potrebbe tenere lezioni nelle facoltà di economia, stante la performance del suo portfolio azionario – nonostante voti leggi che riguardino il medesimo mercato -, cosa vi aspettate?

Ecco a voi, cari lettori, il modello statunitense cui dovremmo guardare come stella polare. In confronto, l’Istat rappresenta un esempio di precisione chirurgica giapponese unito a una trasparenza ossessiva di matrice elvetica. Ora andate pure a votare, se volete. Ma guardatevi bene da chi utilizza troppo certe argomentazioni, perché c’è il forte rischio che la trave necessiti di spostare l’attenzione sul moscerino. Perché quando Bloomberg non ha nemmeno più la decenza di nascondere la finalità di quella revisione, vera o falsa che sia, sparandola nel titolo della news in esclusiva, significa che la disperazione ormai è divenuta insostenibile. E che la Bce oggi rischia di compiere il più colossale errore politico della sua storia, altro che Jean-Claude Trichet. A meno che di errore non si tratti. Ma di estremo atto di servilismo.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.