Il grande giorno è arrivato. E con tempismo perfetto, certamente più elvetico che statunitense, il reverse repo della Fed di New York ha chiuso la settimana scorso a soli 155 miliardi. Il minimo dal 2021. Altri 46 miliardi in meno overnight tra giovedì e venerdì scorsi. E la logica è semplicissima. Vasi comunicanti.

Se devo acquistare Treasuries e Bills che il Tesoro sta emettendo col badile, come spiegato nel mio articolo della scorsa settimana e al netto di necessità di finanziamento ormai in modalità ciclostile, la liquidità mi serve disponibile. E non vincolata alla Fed di New York. Neppure per 24 ore. Ma ciò che le banche depositano alla facility di reverse repo (Rrp) rappresenta un controbilanciamento temporaneo delle riserve detenute. Appunto, vasi comunicanti. E il Sistema rimane ben irrorato di liquidità. Seppur in base a uno schema da gioco delle tre carte. O Ponzi, volendo dire le cose come stanno e identificando nel contribuente Usa il proverbiale ultimo pollo che entra in gioco che paga il conto della bancarotta.

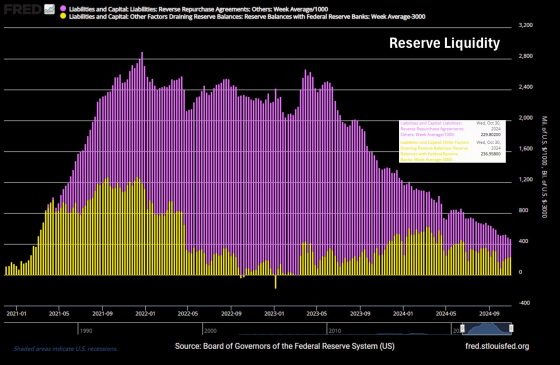

Ora date un’occhiata a questo grafico: nella settimana conclusasi mercoledì scorso, la Reserve Liquidity ha patito un altro calo per 23 miliardi.

Il Sistema sta approcciando il livello di accensione della spia di riserva del pre-2021. Ovvero, scarsa liquidità che le banche si contenderanno con il coltello degli spreads fra i denti, a causa delle necessità di compiere roll-over sul debito già esistente e detenuto. Insomma, il Qe5 alle porte. Ma prima occorre passare per la casella del 2019. Settembre 2019, per l’esattezza. Ricordate la crisi repo? Ricordate il rischio interbancario e i suoi spreads che esplodono nella notte fra il 18 e il 19? Ebbene, ecco il tempismo elettorale che si palesa. Avanti di questo passo, entro fine 2024 il reverse repo sarà a 0.

Per trimestri interi, il Tesoro Usa ha utilizzato trilioni dei money-market funds per acquistare titoli di debito ed eliminare l’inversione record sulla curva dei rendimenti. Ora, però, c’è puzza di tempesta perfetta. Designata e ingegnerizzata a tavolino. Rendimenti che esplodono letteralmente lungo tutta la curva, nonostante un taglio dei tassi che avrebbe dovuto comprimerli. Mercato del lavoro che nella sua ultima lettura ha segnato +12.000 contro attese di +100.000, deludendo tutti. Tranne Wall Street che infatti ha festeggiato. Il 7 novembre, dopodomani, la Fed taglierà di altri 25 punti base. I futures prezzano questo epilogo al Fomc con probabilità del 100%. Nonostante i rendimenti obbligazionari in volo lungo tutta la curva. Ed ecco che, fra nuove emissioni record e roll-over su quelle esistenti, occorrono soldi per evitare che le aste di Janet Yellen si traducano in una serie infinita di no-bids. Formalmente, deserti di domanda reale.

Siamo alla fase prodromica di un nuovo 18-19 settembre 2019? In effetti, i tremori attuali, ancorché silenziati e sottotraccia, sembrano quelli di metà agosto di quell’anno. E gli spreads di questo secondo grafico lo confermano. Questa era la situazione degli swaps alla chiusura delle contrattazioni di venerdì scorso. Ma se scatta l’emergenza liquidità e, magari, prima del Qe5 tornano le aste repo di finanziamento, che fine faranno le prospettive inflazionistiche?

Il conseguente testacoda di politiche monetarie, quali conseguenze immediate avrà, prima della grande pax finanziaria garantita da una stamperia Lo Turco di nuovo in servizio permanente ed effettivo? Nuova crisi repo in perfetto revival del 2019 designata a tavolino e con il contagocce del reverse repo per accogliere il nuovo inquilino della Casa Bianca e imporre immediatamente l’agenda eterodiretta delle priorità? Se sì, chiunque abbia creato questo piano, è un genio. Del male. Ma un genio. E ovviamente, ci vuole poco a capire quale settore abbia tutto l’interesse a un simile epilogo e sufficiente potere da poterlo generare dal nulla e autoalimentare senza che nessuno senta puzza di bruciato. Non a caso, dopo aver fatto piazza pulita di una decina di miliardi di controvalore di titoli di Bank of America solo dal 19 luglio scorso a oggi, Warren Buffett ha scaricato ancora titoli di Apple nel terzo trimestre. E anche in questo caso, utilizzando il badile e non il cucchiaino. Ma non basta. Berkshire Hathaway ha congelato i buybacks. E oggi siede su una cash pile da record assoluto: 325 miliardi di liquidità. E giova ricordarlo, il tutto non solo senza particolare interesse immediato nel comprare titoli a sconto, ma, soprattutto, senza nemmeno impegnare una parte residuale di quel tesoretto in riacquisto di propri titoli.

L’oracolo di Omaha con l’età è divenuto eccessivamente prudente? Oppure Warren Buffett sa qualcosa che noi comuni mortali ancora ignoriamo e scopriremo solo dopo il responso delle urne e la decisione della Fed, due detonatori potenziali non da poco? Comunque vada, la liquidità di mercato sarà issue post-elettorale. Chiunque vinca. Perché a comandare sono le banche, mica la Casa Bianca. E la Fed opera su base monetaria unicamente per controbilanciare le loro esigenze, Che sia Trump o Harris, nessuno può pensare di contrastare, cambiare o anche solo riformare questo Sistema. Perché gli Stati Uniti d’America sono questo. Non a caso, la Speaker della Camera opera in palese regime di insider trading, guadagnando milioni e milioni di dollari con il suo portfolio di informazioni privilegiate.

Qualcuno ha mai chiesto dimissioni o aula di tribunale per Nancy Pelosi, sia fra i Repubblicani che fra i colleghi Democratici? La smoking gun, signori. E adesso, lo show abbia inizio.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.