Il mondo inteso come mercato non è crollato. Certo, il post-Fed è stato traumatico. Ma anche molto scenografico. Pensate che in molti si siano fatti male? Il problema non è il numero. Bensì chi si è fatto male.

Ce lo mostra plasticamente questo grafico. E cosa ci mostra? Esattamente il peso che le negoziazioni off-exchange hanno avuto nella settimana precedente al tonfo.

Di cosa si tratta è presto detto: sono gli scambi che avvengono su piattaforme come Robinhood. Di fatto, un proxy della clientela retail. Il parco buoi, tanto per parlarci chiaro. E quale conclusione traete dal fatto che subito prima che gli indici segnassero il peggior tonfo post-Fed da un decennio, ad affollare i meandri del mercato ci fossero tanti Mr. Smith, mentre i Warren Buffett avevano venduto con settimane di anticipo e per controvalori record? La solita storia. E sarò molto sincero: per chi ci ha perso anche le mutande, certamente non mi dolgo. Non dico che godo. Ma poco ci manca. Prima o poi impareranno che il banco vince sempre e che il croupier non è certo loro amico, soprattutto quando i titoli raggiungono certe valutazioni che andrebbero trattate come la kryptonite per Superman. E adesso cosa dobbiamo aspettarci? Quale sarà il driver di eventuali nuovi cali o di impennate di fine anno?

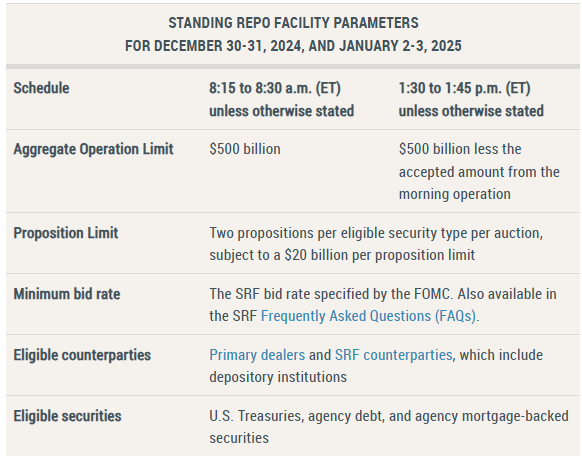

A guardare attorno, apparentemente tutto tace. In compenso, ci pensa la politica a parlare in vista dell’Inauguration Day, stante un Donald Trump che dopo aver minacciato la confisca del Canale di Panama starebbe facendo un pensierino anche sulla Groenlandia. Netflix in confronto fa ridere, un covo di dilettanti. Ma come da copione, è sempre la Fed a operare da stella polare. Date un’occhiata a questa tabella presa direttamente dal sito della Fed di New York. Esattamente quella che gestisce la facility di reverse repo. Ma qui parliamo della Srf o Standing Repo Facility, l’asta quotidiana con cui chi necessita può finanziarsi postando collaterale prima dell’inizio delle negoziazioni.

Bene, a cavallo tra la fine del 2024 e l’inizio del 2025, la Fed di New York aumenterà quelle aste, inserendone una quotidiana fra le 8:15 e le 8:30 del mattino in sostegno a quella statutaria che si tiene fra le 13:10 e le 13:45. Il problema non è quello relativo al perché un mercato che ha conosciuto solo oggi e dopo due anni un primo, limitato, ancorché appunto molto scenografico e mediatico accenno di correzione degli eccessi, abbia necessità di sostegno. Bensì i controvalori in campo. E, soprattutto, le motivazioni.

I primi faranno infatti riferimento a un massimo quotidiano di 500 miliardi combinato e non eccedibile fra le due aste, quella regolare e quella aggiunta. Esatto, 500 miliardi di liquidità al giorno a disposizione di banche e soggetti accreditati presso la Srf. Il tasso applicato? Quello massimo previsto dal range obiettivo dei federal funds e inteso quindi come un implicito ceiling non superabile al rialzo a prevenzione di un’esplosione dei tassi. Ma soprattutto, qual è la motivazione? Cito testualmente: Queste operazioni addizionali del mattino vanno intese come esercitazioni tecniche con lo scopo di incrementare la conoscenza da parte della Federal Reserve su come le tempistiche legate appunto alle operazioni Srf possano supportare con efficacia politiche di implementazione e funzionamento del mercato in periodi di attesa pressione sui money markets. Insomma, al netto della supercazzola, dovremmo intenderle come stress test.

Certo, fine anno e fine trimestre sono sempre momenti in cui la liquidità può diventare ballerina. Ma un mercato sanissimo come quello che da almeno 18 mesi sfonda un massimo record alla settimana, non può tranquillamente affrontarli? E se no, occorre mettere sul piatto addirittura 500 miliardi al giorno? Soprattutto, poi, alla luce dei bassi volumi festivi. O forse è proprio questo che si teme, i blitz di qualcuno verso titoli particolarmente esposti al leverage o a espansioni dei multipli basati su unicorni veri e propri?

Vuoi dire che il mercato basato sulle credibilissime revenues trimestrali di Nvidia e sul ruolo duale e contemporaneo di equity e proxy per Bitcoin interpretato da Microstrategy ha bisogno di un aiutino da casa come accade nei telequiz? L’excusatio non petita della Fed parla la lingua della nobile arte del mettere le mani avanti. Normalizzazione e ridimensionamento ex ante. Come dire, se anche quell’ammontare-monstre nell’allotment quotidiano di liquidità dovesse andare esaurito in tutti i giorni di extra-asta, alla fine si tratta soltanto di una simulazione tecnica! Di fatto, stiamo giocando per capire le tempistiche e i modi, stiamo prendendo le misure in caso accada qualcosa.

Ma perché proprio adesso? D’altronde, persino la guerra termonucleare globale di War games cominciò come un’innocua partita di videogame tra un adolescente e un computer. E poi quel richiamo al tasso applicato e alla necessità – ovviamente perché la simulazione venga bene – di prevenire che i fed funds schizzino al di sopra del target range. Casualmente, a pochi giorni dall’inusuale scelta sempre da parte della Fed di tagliare di 30 punti base, ovvero più del taglio sul tasso benchmark compiuto poco più tardi dal Fomc, l’interesse di remunerazione della facility di reverse repo. Ovvero, un disincentivo a depositare soldi alla Fed di New York e a mantenerli sul mercato.

Sarà interessante dare un’occhiata a quei dati. Perché ci diranno quanto lo stress test sia tale. E quanto l’ennesima dissimulazione di una ancora realtà inconfessabile.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.