In questa settima e penultima puntata del nostro percorso di analisi delle incoerenze e criticità delle decisioni europee su Alitalia e ITA, delle norme italiane costruite ad hoc per garantire il passaggio tra i due vettori e del piano industriale di ITA, ci focalizziamo su quattro numeri chiave che non tornano in quest’ultimo.

Il piano industriale di ITA è diverso dai piani normalmente elaborati dalle imprese per tre ragioni:

– è previsto da una legge, la stessa che istituito la nuova azienda pubblica;

– è soggetto all’approvazione dalle due commissioni parlamentari di settore;

– è evidente precondizione al via libera parlamentare all’uso di fondi pubblici, tanto che nelle prossime settimane Camera e Senato dovranno esprimersi sul conferimento di capitale per 700 milioni, previsto nell’ambito dell’ultimo decreto che contiene norme su ITA.

Per queste ragioni è evidente come non vi sia alcuna giustificazione alla sua segretezza e alla connessa segretezza delle audizioni parlamentari in cui i vertici di ITA sono stati sinora auditi sul medesimo. Poiché l’ultima versione del piano, quella che avrebbe avuto il via libera dall’Europa lo scorso 10 settembre, permane tuttora segretata, quello che possiamo fare è solo analizzare la prima versione, approvata dal CdA di ITA e trasmessa alle Camere lo scorso 21 dicembre, in quanto resa pubblica sul sito di Report, la trasmissione d’inchiesta della Rai. Nel momento in cui sarà resa pubblica l’ultima saremo ben contenti di verificare che gli errori che stiamo per illustrare siano stato rimossi, ovviamente se lo saranno stati effettivamente.

Il piano in oggetto contiene quattro numeri sbagliati, i quali sono la conseguenza di altrettanti errori nel disegno previsionale del progetto. Essi sono anche i quattro numeri principali del medesimo:

– la dimensione della flotta, sottodimensionata in maniera consistente rispetto alla ripresa della domanda sul mercato;

– la produttività della flotta, notevolmente sovrastimata;

– i ricavi totali attesi, notevolmente sovrastimati;

– i costi unitari attesi, notevolmente sottostimati.

Primo numero: la dimensione ottimale della flotta è già di 90 aerei, non 52

La dimensione della flotta, sottostimata rispetto alle dinamiche in corso della domanda, è l’errore più grave, con ripercussioni in particolare sui ricavi totali attesi. Di essa abbiamo già parlato tuttavia in precedenza e dunque ci basta un breve riepilogo. La partenza di ITA era prevista nel piano di dicembre con 52 aerei, di cui 7 di lungo raggio e 45 di breve/medio. Questi numeri non sono cambiati nel tempo, dato che ITA si sta tuttora predisponendo a partire con questa flotta. Siamo dunque certi che questo errore, che è il più grave, sia rimasto anche nella versione finale del piano. Ma perché è un errore? Semplicemente perché fa partire ITA pesantemente sottodimensionata rispetto alla ripresa della domanda già in corso sul mercato e regala in questo modo in maniera definitiva passeggeri e quote di mercato ai concorrenti, in particolare ai vettori low cost più agguerriti.

L’errore sembra essere dovuto a un’errata interpretazione da parte di ITA delle previsioni di mercato della Iata, l’associazione mondiale dei vettori aerei, nel cui scenario base di ottobre 2020, disponibile al momento della redazione del piano, il traffico atteso sul mercato era dato nel corrente anno al 50% dell’anno pre-Covid 2019, nel 2022 al 71%, nel 2023 all’86%, per arrivare infine al pieno recupero del 100% nel 2024. È in base a questi dati che ITA ha valutato di partire con una flotta di soli 52 aerei, poco meno della metà dei 110 rimasti ai commissari di Alitalia durante la pandemia. Tuttavia il 50% previsto dalla Iata per il 2021 è un dato medio annuo, che si può raggiungere con valori mensili molto differenziati, ad esempio partendo col 20% in gennaio e crescendo linearmente sino all’80% a fine anno. In questo caso, tuttavia, se ITA parte col 50% della flotta ex Alitalia a fine anno quando il mercato è risalito all’80%, essa sta semplicemente regalando ai suoi concorrenti il 40% dei suoi passeggeri potenziali e della sua quota di mercato.

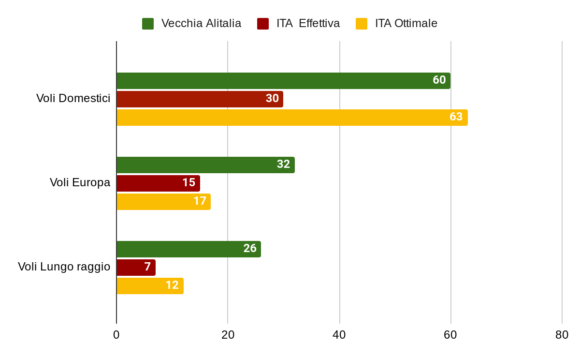

Per misurare l’entità dell’errore compiuto il Grafico 1 mette a confronto la flotta della vecchia Alitalia ante-Covid, quella prevista nel piano di ITA e quella invece ottimale per non regalare quote e passeggeri, calcolata in base al miglioramento conseguito dal mercato sino all’ultimo mese disponibile che è agosto, confermato dai dati parziali del mese di settembre.

Grafico 1 – Flotta vecchia AZ e nuova ITA, effettiva e ottimale in base alla domanda.

Fonte: elaborazioni su dati aziendali e stima basata sulla domanda di mercato.

Poiché il mercato dei voli domestici ha pienamente recuperato gli effetti della pandemia, posizionandosi nell’agosto scorso su livello di traffico superiori del 3% per i voli offerti e del 7% per passeggeri trasportati rispetto al 2019, su di esso sarebbe opportuno che la nuova ITA utilizzasse almeno la sessantina di aerei di medio/breve raggio che vi impiegava Alitalia in precedenza. Se sommiamo a essi gli aerei necessari per coprire i principali collegamenti europei e trasportare quel 50% di passeggeri attuali rispetto a prima della pandemia, vediamo come la flotta giustificata dai correnti livelli della domanda, effettivi e non previsionali, sia di un’ottantina di macchine di breve/medio raggio, 25 in più rispetto alle 45 con cui ITA intende partire. Infine sul lungo raggio, considerando quel 35% di domanda già presente e gli effetti dell’eliminazione delle restrizioni ai viaggi sul Nord America, altre 10 o 12 macchine risulterebbero già necessarie, portando il totale della flotta iniziale ottimale per ITA ad almeno 90 aerei, l’80% in più rispetto ai 52 iniziali previsti.

Secondo numero: la produttività della flotta è sovrastimata

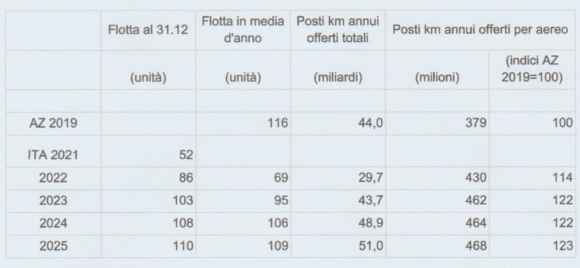

Il secondo numero errato del piano industriale di ITA è la produttività della flotta, ciò quanti sedili chilometro possono essere prodotti, e dunque offerti, dall’insieme degli aerei a disposizione. Il piano industriale di dicembre contiene previsioni al riguardo in termini di posti km totali offerti i quali, per essere verificati nella loro plausibilità, vanno divisi per il numero di aeromobili mediamente utilizzati nell’anno, stimabili come semisomma della flotta presente all’inizio e alla fine di ogni periodo. L’esercizio è riportato nella Tabella 1.

Tabella 1 – Flotta, offerta e produttività aeromobili di ITA a confronto con Alitalia.

Fonte: Piano industriale ITA – dicembre 2020, Alitalia e nostre elaborazioni.

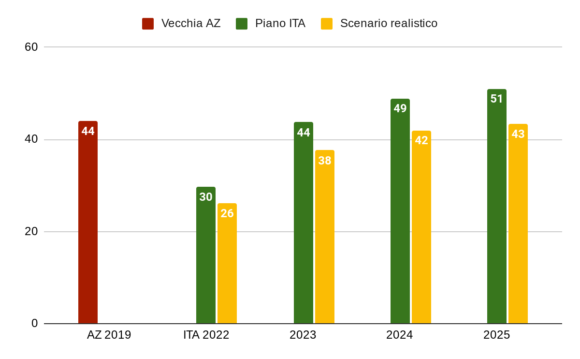

Secondo il piano industriale del dicembre scorso, ITA parte con una produttività degli aeromobili maggiore del 14% rispetto alla vecchia Alitalia, destinata a salire sino al +23% nell’ultimo anno del piano. È un’ipotesi non plausibile, considerando anche la minor presenza di aeromobili di lungo raggio nella flotta del nuovo vettore, solo 7 al posto di 26. Essi volano infatti ogni giorno quasi il doppio delle ore di un aereo di medio raggio e hanno a bordo almeno il 50% di posti in più, pertanto la loro produttività giornaliera in termini di posti km offerti è circa il triplo. Un valore accettabile di incremento di produttività è limitato al 5% e solo a partire dal secondo anno di attività. In base a questa ipotesi alternativa è costruito il Grafico 2 in cui la produzione totale del piano ITA è messa a confronto con lo scenario più realistico.

Grafico 2 – Offerta totale di ITA in confronto ad Alitalia (miliardi di posti km).

Fonte: Piano industriale ITA – dicembre 2020 e nostre elaborazioni.

Dal grafico risulta evidente la sovrastima della produzione, ipotizzando in ogni caso che la flotta prevista, crescente nel tempo sino a ritornare quasi ai livelli della vecchia Alitalia, sia comunque attivata: si tratta di 4 miliardi di pax km previsti in più nel 2022, destinati a salire a 8 miliardi nel 2025.

Terzo numero: anche i ricavi totali sono sovrastimati

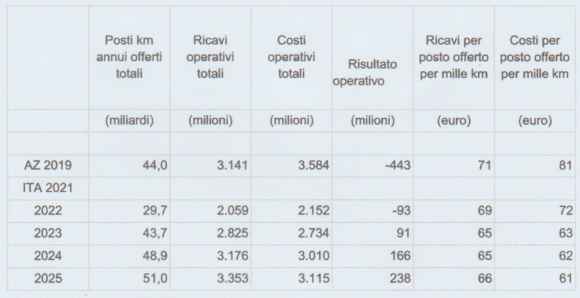

Il minor livello di produzione realisticamente realizzabile si traduce inevitabilmente in ricavi minori rispetto a quelli previsti nel piano. Prima occorre tuttavia valutare se i ricavi unitari ipotizzati nel piano appaiono plausibili oppure no. Ci aiuta al riguardo la Tabella 2.

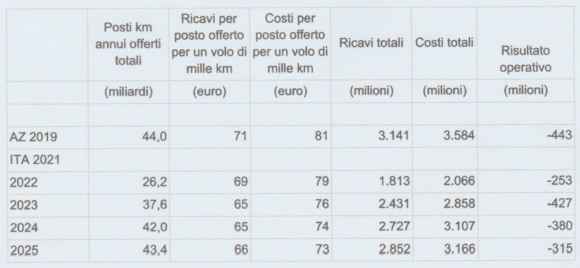

Tabella 2 – Ricavi e costi, totali e unitari, nel piano industriale di ITA.

Fonte: Piano industriale ITA – dicembre 2020, Alitalia e nostre elaborazioni.

Il piano di ITA ipotizza ricavi unitari (per posto offerto per volo standard di mille km) lievemente inferiori ad Alitalia e debolmente decrescenti nel tempo. Si tratta di ipotesi accettabili e che non giustificano scenari drasticamente differenti. Se i ricavi unitari appaiono plausibili non lo sono tuttavia quelli totali dato che, come sostenuto in precedenza, non è verosimile che la flotta prevista possa produrre il livello di offerta indicato. Nello scenario realistico alternativo di produzione prima indicato i ricavi totali sarebbero più bassi di 250 milioni nel 2022, primo anno di piena operatività di ITA, per poi salire sino a 500 milioni nell’ultimo anno del piano. Nell’intero quadriennio stimiamo 1,6 miliardi di ricavi complessivi in meno.

Quarto numero: i costi unitari sono notevolmente sottostimati

Arriviamo infine all’analisi dei costi, unitari e totali, previsti. Quelli unitari, sempre per posto offerto per volo standard, sono indicati nel piano in rapida e consistente riduzione, che raggiunge il 25% nell’arco del quadriennio (dagli 81 euro per posto che vola mille km di Alitalia ai 61 di ITA, sempre nella Tabella 2) ma viene realizzata quasi per intero entro il primo biennio. Questa riduzione così consistente, tale da trasformare il nuovo vettore in una low cost, non è tuttavia plausibile per una compagnia che nasce come vettore network di tipo tradizionale e ha vincoli rilevanti nel dover operare in aeroporti principali e costosi. Al massimo si può ipotizzare una riduzione dei costi unitari del 10%, non del 25%. Questa ipotesi alternativa è contenuta nella Tabella 3, assieme all’ipotesi alternativa sui livelli di produzione, così da formulare un conto economico previsionale più realistico rispetto a quello indicato nel piano.

Tabella 3 – Ricavi e costi, totali e unitari, di ITA in uno scenario più realistico.

Fonte: nostre elaborazioni su ipotesi più realistiche rispetto al Piano industriale ITA – dicembre 2020.

Nello scenario più realistico descritto nella Tabella 3, il quale incorpora un aumento della produttività della flotta del 5% anziché del 23%, e una riduzione dei costi unitari del 10% anziché del 25%, ITA perderebbe in maniera consistente in tutto l’arco del piano: circa 250 milioni di perdita operativa nel 2022, 430 nel 2023, 380 nel 2024 e 310 nel 2025, per un totale di poco inferiore a 1,4 miliardi, che diviene più di 1,5 miliardi se si include anche la perdita della parte finale del 2021, non inclusa nei calcoli precedenti perché difficilmente stimabile in maniera precisa. Questi dati sono riferiti alla sola perdita operativa e non all’ultima riga del bilancio d’esercizio, necessariamente peggiore.

In sintesi, già nell’arco del primo biennio ITA è destinata a perdere più di metà del capitale conferito dallo Stato, pari a 1,35 miliardi, e si rivela già in partenza un progetto aziendale non sostenibile.

(7- continua)

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.