Il documento della Banca d’Italia propone tre scenari possibili, che sono quelli a cui ha fatto riferimento il 7 aprile Mario Draghi quando, alle domande in conferenza stampa inerenti il conflitto ucraino, risposte: “preferite la pace o il condizionatore acceso?”. Draghi parlò di uno scenario di recessione strutturale che sarebbe seguito dalla stagflazione (l’aumento dell’inflazione in uno scenario di stagnazione, ndr), lasciando intendere che il Def doveva rapportarsi anche alla peggiore delle ipotesi. Forse questa la ragione alla base della mancata introduzione di linee programmatiche sul nodo della tanto attesa riforma pensioni 2022.

Il documento proposto dalla Banca d’Italia descrive due scenari, entrambi molto meno ottimistici di quanto ci si aspettasse nel 2021. Entrambe le prospettive sono naturalmente collegate alle possibili modalità della risoluzione del conflitto ucraino.

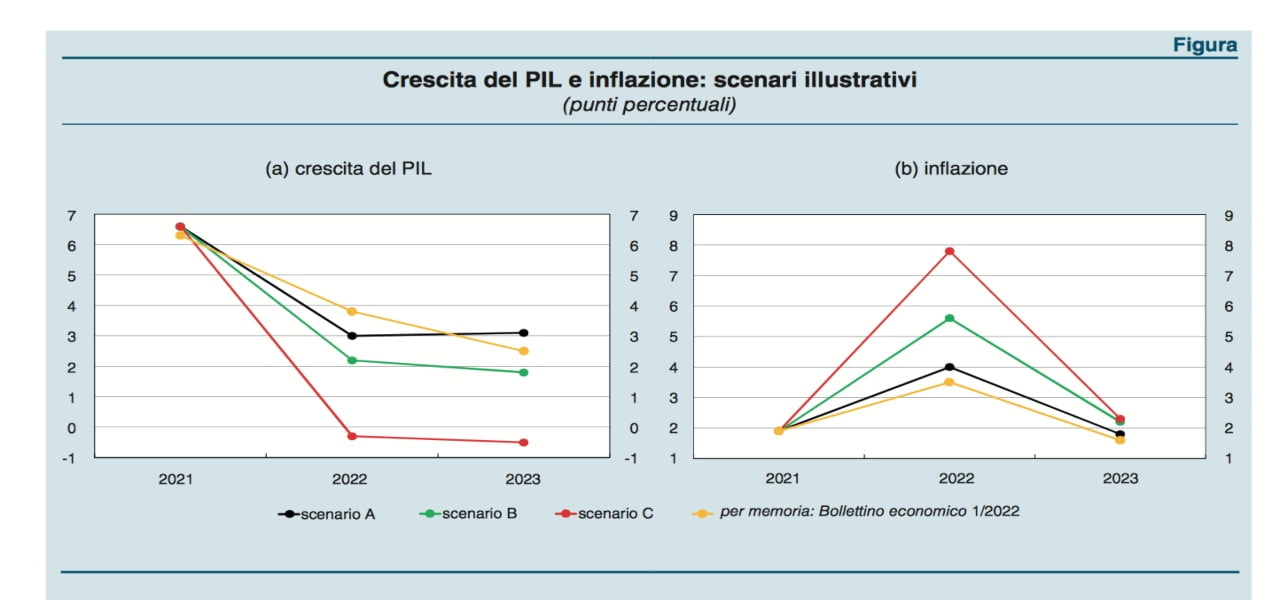

BANCA D’ITALIA: IL PRIMO SCENARIO

Lo scenario A è quello più favorevole: l’ipotesi è quella ormai accantonata persino dal segretario della nato Stoltenberg, vale a dire “una rapida risoluzione del conflitto”, capace di abbassare l’inflazione, con il conseguente riflesso sui costi delle materie prime. In questo scenario ci sarebbe una spinta dell’economia, anche futura, perché verrebbe risollevata la fiducia negli investimenti e nelle imprese, oggi a un minimo storico.

Il PIL si espanderebbe del 3,0% quest’anno e del 3,1% nel 2023.

L’inflazione sarebbe pari al 4,0% nel 2022 e scenderebbe all’1,8% nel 2023 con un incremento di 0,5 punti nel 2022 e di 0,2 punti nel 2023.

La crescita risulterebbe invece superiore di oltre mezzo punto percentuale nel 2023.

Cosa accadrebbe a gas e petrolio?

Secondo la Banca d’Italia a partire da giugno 2022 “i prezzi del gas e del petrolio tornerebbero sui livelli attesi all’inizio di gennaio, annullando gli incrementi impliciti nelle attuali quotazioni dei futures e pari a circa 40% nel 2022 e a 50 punti nel 2023 per il gas, e a circa il 30% e il 20% rispettivamente per il petrolio”.

BANCA D’ITALIA: IL SECONDO SCENARIO

Lo scenario B presuppone un protrarsi della guerra ed è quello a cui l’Italia e l’Europa stanno andando in contro. Per questo scenario i prezzi dell’energia vengono stabiliti attraverso un’analisi dei contratti futures nelle dieci giornate lavorative precedenti il 1° aprile. Inoltre si tiene in considerazione la forte probabilità della contrazione della domanda estera di beni e servizi, dovuta allo stop dei contratti con la Russia. La contrazione viene stimata intorno all’1%.

In questo scenario:

- il PIL italiano sarebbe pari al 2,2% e all’1,8 nel 2023. L’inflazione si porterebbe al 5,6% quest’anno e al 2,2% nel successivo.

- La crescita sarebbe quindi inferiore del 1,6% nel 2022 e di 0,7% nel 2023.

A ridurre così fortemente la crescita sarebbe l’incremento dei prezzi e la conseguente diminuzione della fiducia e un aumento dell’incertezza, che si ipotizza “abbiano tuttavia durata relativamente breve” e si esauriscano all’inizio del 2023.

BANCA D’ITALIA: IL TERZO SCENARIO

Lo scenario C è il peggiore e considera l’acuirsi delle sanzioni alla Russia, con relativi effetti collaterali sulla zona euro, Italia compresa, incluso l’embargo al gas russo che Roma non riuscirebbe ancora a sostituire se non fra due o tre anni.

Ciò comporterebbe una minore disponibilità di gas per l’Italia che durerebbe un anno a partire da maggio 2022. Da maggio 2022 a maggio 2023 si metterebbero quindi le basi per la tanto temuta recessione strutturale. Naturalmente la fornitura, in parte compensata da altri fornitori a costi differenti, anche maggiori rispetto alla Russia, si tradurrebbe comunque “in una riduzione di circa il 10% della produzione del settore della fornitura di energia elettrica, gas, vapore e aria condizionata”. Lo scenario comunque potrebbe essere anche peggiore qualora l’italia non riuscisse a far fronte alla fornitura di gas nel breve termine, cosa che sembra già piuttosto improbabile.

La conseguenza inevitabile sarà la forte recessione del settore manifatturiero che, necessitando di un forte approvvigionamento energetico, sopporterebbe troppo in termini di costi e conseguente riduzione dell’attività produttiva o chiusura definitiva per insufficiente forza di sopportazione. Il valore aggiunto dell’economia italiana si ridurrebbe del 1,5%, ne seguirebbe “una minore offerta da parte dei settori a valle e a una diminuzione di occupazione, redditi e domanda aggregata“.

L’incremento dell’energia per la domanda di gas naturale aumenterebbe del 130% nel 2022 e del 90% nel 2023. Il petrolio aumenterebbe dal 30 al 40%.

La domanda di beni e servizi dall’estero si ridurrebbe del 2,5% dal 2022 al 2023, mentre il PIL diminuirebbe dello 0,5% sia nel 2022 che nel 2023. Secondo le precedenti proiezioni, il pIL si ridimensionerebbe di quasi 7 punti. L’inflazione supererebbe l’8% nel 2022 e scenderebbe al 2m3% nel 2023.

Banca d’Italia aggiunge che “le conseguenze del conflitto sull’economia italiana dipenderanno anche in misura rilevante dalle politiche economiche che potranno essere adottate per contrastare le spinte recessive e frenare le pressioni sui prezzi evidenziate negli scenari qui presentati“.